【金融曝光臺】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

【信用卡賽點】2017業務大爆發!銀行進入收割期,好景能否持續?

來源:新浪金融研究院(ID:sina_jinrong)

作者:徐巧

摘要:

消金硝煙再起,零售激戰未艾!2017年,銀行迎來信用卡業務的狂飆猛進。以對公為主的國有大行從“守”到“攻”,股份制銀行更是步伐激進,信用卡利潤貢獻率不斷拉升。信用卡緣何爆發?各家銀行如何跑馬圈地?大零售格局下誰主沉浮?新浪財經重磅推出《信用卡賽點》系列報道。

兩年前增速短暫“回撤”后,在消費金融風口的助推下,信用卡業務又迅速升溫。

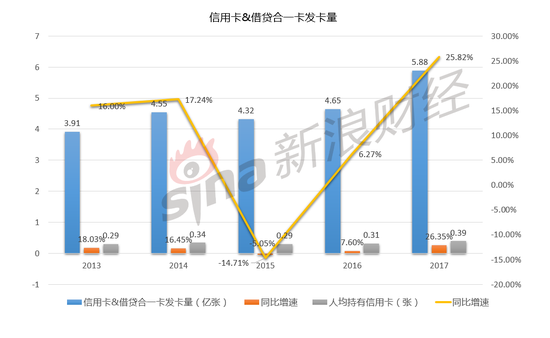

2017年,國內信用卡與信貸合一發卡量達到5.88億張,同比增幅超26%,人均持有信用卡0.39張。國有大行發卡量高歌猛進,股份制銀行信用卡利潤貢獻度則不斷攀升。

兩年前信用卡業務緣何遇冷?在零售大戰中,銀行又如何在信用卡業務端發力?蓬勃發展背后,信用卡是否又存有隱憂?

互金瘋長信用卡萎縮 2015年發卡量負增長

2015年,信用卡發卡量4.25億張,同比下降超5%,為七年來首次負增長。如果細究背后原因,除了宏觀經濟處于下行期,互聯網金融的興起或許是其中銀行業信用卡業務受沖擊的原因之一。

復盤互金成長史,2015年正是互聯網金融野蠻生長數十年后達到的一個巔峰期,繁榮與亂象并存。當年,一方面,宜人貸登紐交所成國內P2P第一股,隨后掀起互金公司隨后赴美上市潮;另一方面,e租寶案“龐氏騙局”浮出水面,數十位高管被警方帶走調查,給狂熱的互金圈潑下一盆冷水。

據麥肯錫公司發布中國銀行業創新系列報告稱,截至2015年底,中國互聯網金融的市場規模達到12-15萬億元,占GDP的近20%,而互聯網金融用戶人數也超過5億成為世界第一。各類P2P、金融科技公司、互金產品像雨后春筍般瘋狂生長,蠶食銀行傳統業務,信用卡領域也難逃一劫。

從時間節點上來看,京東白條誕生于2014年初,螞蟻借唄成立于當年10月,螞蟻花唄與微粒貸在分別于2015年4月和5月上線。金融科技公司的崛起與p2p的夾擊,讓小額信用卡業務受到不小沖擊。

2017信用卡大爆發 三大銀行發卡量過億

如果說2015年是信用卡的“小年”,那么2017年則算得上“大年”。

經歷短暫收縮后,信用卡發卡量在近兩年又迎來爆發式增長。2017年末,信用卡與信貸合一發卡量共計5.88億張,同比增幅超26%,人均持有信用卡0.39張。

縱覽已出爐的2017年銀行年報,有兩大鮮明特征:股份行向零售轉型更為激進,信用卡利潤貢獻力度不斷拉升;以對公業務為主的國有大行,從過去的“守”轉為現在的“攻”,憑借基數優勢繼續擴容信用卡發卡量。

細分來看,股份制銀行中,招行去年信用卡收入高達544.51億元。中信銀行信用卡收入390.65億元,同比飆漲53.17%。民生銀行和光大銀行信用卡收入也穩步上升,增速均保持在34%左右。

而國有大行的亮點體現在開卡數量方面。2017年,工行信用卡累計發卡量以1.43億張領跑,信用卡客戶增至8859萬,成為國內客戶總量最大的信用卡發卡行;建行信用卡累計發卡首次突破1億張,消費額達2.62萬億元;農行累計發卡8481萬張,當年新增發卡1618萬張,同比增長23.6%。

值得關注的是,股份行雖然信用卡各方面規模整體不及國有大行,但業務增速來勢兇猛。比如,招行2017年信用卡累計發卡量已過億,直逼建行的1.07億張。這意味著,工行、建行與招行的信用卡發卡量均躋身“1億”梯隊,在5.88億張的總市場規模中,三家銀行占據大半江山。

信用卡高增速能否持續?背后有無隱憂?

銀行業信用卡業務緣何爆發?

2017年,在強監管態勢下,全行業均處于縮表狀態。從資產端來說,在銀監會的一系列政策下,表外融資逐漸規范、通道業務遭到打壓,在此背景下,信用卡業務自然屬于大力發展的對象。從利潤端來看,去年因為銀行縮表,而且通道內資管類業務受到大力壓縮,銀行尤其是中收部分需要尋找新的收入來源。信用卡也是一個極好的中間業務收入來源。

從獲客途徑來說,隨著互聯網金融逐漸打開中小消費者市場,銀行也開始關注到此前不予重視的小微客群。“去年信用卡暴增原因很簡單,中低層收入者現在可以通過一些信用類軟件如支付寶等,也可以通過大數據快速審核獲取信用卡了。比如通過支付寶、微信等得到兩三千塊錢額度的信用卡。這樣的引流可以帶來巨量的發卡增長。”一位股份行人士分析指出。

但問題是,這種增長可持續嗎?

“這樣的發卡量未必可以持續。”上述人士給出了否定答案。

“第一個原因是,中低收入這一類人群的失信概率教高,恐怕在一年到兩年之內,銀行會產生比較高額的不良;第二是,這么巨量的發卡很有可能會出現一部分套現的機構。還要注意的是,部分申請發卡的對象本身就有問題,產生信用問題的卡可能會比較多。”

國家金融與發展實驗室副主任曾剛認為,隨著經濟結構發生變化,消費在經濟中占比越來越大,銀行也越來越重視信用卡這一塊的中間業務。“但若從可持續發展角度來說,一方面,要避免出現過度發卡的局面,韓國的信用卡危機就是前車之鑒;另一方面,銀行也需要加強消費者教育,對授信對象的償付能力作出真實有效的評估,這不僅能保護消費者,也是為了銀行自身防控風險。”

整體來看,在消費金融的風口下,信用卡業務的增長在未來幾年是可持續的,但若再從長遠一點來看,還需要一個健康合理的發展。

《信用卡賽點》系列報道:

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)