【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

【興業定量任瞳團隊】基金經理揭秘系列之九:工銀瑞信游凜峰

游凜峰

美國斯坦福大學博士,2009年加入工銀瑞信,主要管理QDII基金與量化基金。從絕對收益來看,其管理的QDII基金2012年以來每年均獲得正收益、且較為有效的控制了下行風險;從相對收益來看,基金成立以來收益跑贏業績基準,大幅優于A股市場。選股能力突出,不主動擇時,偏好大盤風格,近年來重點配置信息技術行業、金融與可選消費。

管理產品

基金經理歷史累計管理基金14只,基金類型較為多樣,包括QDII股票型基金、量化策略基金、偏股混合型基金及靈活配置型基金。目前管理基金8只,規模共計12.66億,其中主要為QDII基金,管理時間最久、回報最可觀,目前規模8.47億;其次為分別在2012和2014年開始管理的量化策略基金,規模2.88億;最后為2017年4月開始管理的靈活配置型基金,規模1.31億。

基金經理有豐富的海外投資經驗,擅長QDII投資,任職期間基金經理及其管理的QDII產品有多次獲獎記錄。

表1、基金經理管理產品情況

表2、基金經理獲獎記錄

基金經理管理的兩只QDII基金的主要差異在于基金業績基準與投資范圍的差異。其中,工銀瑞信全球配置的業績基準為MSCI全球股票指數收益率*60%+MSCI中國指數收益率*40%,同時投資范圍中規定投資于香港等境外證券市場上市的中國公司股票的資產為中國公司組合,投資于全球范圍內受惠于中國經濟增長的境外公司股票的資產為全球公司組合,中國公司組合占基金資產的比例為30%-50%,全球公司組合占基金資產的比例為50%-70%,即中國公司的最低占比為30%。工銀瑞信全球精選的業績基準為MSCI All Country World Indexsm (MSCI世界指數)總收益,投資范圍中僅界定股票資產占比為60%-95%,對于中國組合占比無明確要求。表3、基金經理管理QDII基金參數對比

業績走勢較為類似,相關性達98.85%,推測策略相似程度較高:將2018年9月4日的復權累計凈值設為1,制作基金的收益走勢圖,兩只基金走勢較為類似,其中全球精選更為穩健。圖1、兩只QDII基金凈值走勢差異

兩只基金有超過一半倉位均配置美股,在美股與港股配比上差異較大,近年來美股比重均有提升:統計近三年兩只QDII基金的區域配置,發現基金主要配置區域均為美國,占比超過一半;其次為港股。但在美股與港股的配置比例上,工銀瑞信全球配置的美股相對較低、港股配比較高。全球配置的近三年美股占比平均為55%、港股占比平均為30%,全球精選的美股占比平均為74%、港股占比平均為3.93%。圖2、兩只QDII基金區域配置

代表產品:工銀瑞信全球精選

基本情況

工銀瑞信全球精選(486002.OF)成立于 2010年 5 月,是工銀瑞信基金旗下的一只國際(QDII)股票型基金,自成立以來,除2011年外各年度均取得了正收益。

基金業績比較基準為:MSCI All Country World Indexsm(MSCI 世界指數)總收益。MSCI All Country World Indexsm (MSCI 世界指數)是由摩根斯坦利-巴諾公司(MSCI Barra)編制的具有投資性的全球股票指數。該指數覆蓋了包含發達國家以及新興國家證券市場上市的股票,反映了全球主要股票市場價格走勢的總體狀況。MSCI 世界股票指數總收益包括指數價格變化及紅利收益。

此外,基金設立了境外投資顧問威靈頓管理有限責任公司(美國),是一家全球綜合性公司,為世界各地的廣泛機構客戶提供服務,包括養老基金,主權財富基金,捐贈基金會,家族辦公室,基金贊助和保險公司。管理著一萬億美元的客戶資產,專業投資人士超過700人,全球13個辦事處,擁有2200多個客戶,遍布62個國家或地區。

產品2010年發行規模5.86億,后期規模大幅下滑,自2011到2016年基本維持在1億左右。自2017年起規模開始增長,2018年中期達3.2億元。基金主要由個人投資者持有,占比持續位于99%以上。

產品業績

從絕對收益來看,基金成立以來收益率123%,年化收益10.17%,2012年以來每年均取得正收益:截至2018年9月4日,基金實現累計收益123%,年化收益率10.17%,實現超越業績基準的收益為31.56%、實現超越中證流通指數的收益為100.49%;同時,最大回撤25.59%,略高于業績比較基準的最大回撤22.28%、遠低于中證流通指數的最大回撤52.31%,在實現超額收益的同時較為有效的控制了下行風險。

從相對收益能力來看,基金成立以來收益跑贏業績基準,大幅優于A股市場:基金成立以來的凈值曲線與基金業績比較基準及A股市場中證流通指數相比可以看出,基金凈值曲線自2011年起穩步上升,長期來看跑贏比較基準。與同類基金相比,基金成立以來的收益率在Wind二級分類中排名3/8,除2017年外各年份收益率也均在行業前1/2分位,部分年份如2013/2015/2018年表現尤其突出,相對收益能力顯著。

業績持續性較強,2018年表現尤其突出:分年度來看,除2017年外每年收益均優于業績基準,分季度看,自2017年1季度以來,7個季度中的5個季度收益優于業績基準,2018年收益表現尤其突出。

圖3、工銀瑞信全球精選凈值走勢

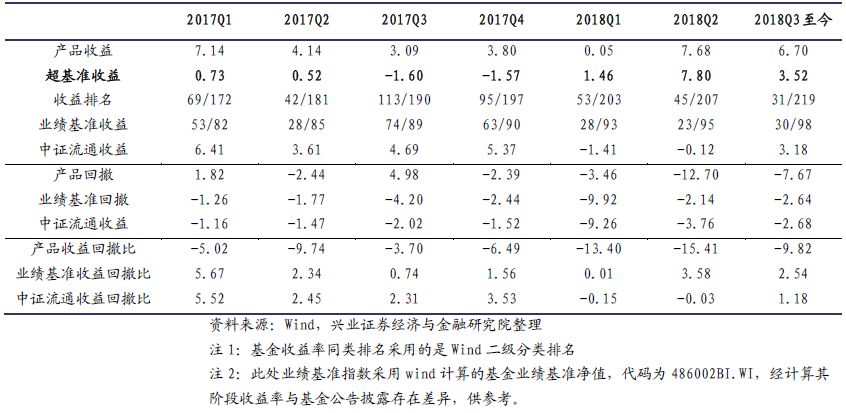

表4、工銀瑞信全球精選各階段收益回撤

表5、工銀瑞信全球精選分季度收益回撤

擇時選股能力

基金經理整體具有顯著的選股能力:根據基金凈值序列,采用T-M模型和H-M模型做了基金經理選股擇時能力分析,市場基準采用基金業績基準,模型結果顯示,基金經理具有顯著的選股能力,其中T-M模型的選股能力在任職以來、2015年與2018年均顯著為正,擇時能力僅在2016年顯著為正。

表6、工銀瑞信全球精選擇時選股能力分析

產品配置

從持倉看,基金經理倉位基本控制在85%-95%之間:根據定期報告披露資產配置數據,除在2015年3季度與4季度降低倉位外,工銀瑞信全球精選權益倉位基本在85-95%之間波動,其余倉位基本配置銀行存款,不做債券配置。

持股集中度較低,近年來維持在21%左右:從持股集中度上看,前十大重倉股的倉位集中度自成立以來呈下滑趨勢,自2015年開始穩定在21%左右,持股集中度較低。

圖4、大類資產配置比例

圖5、前十大重倉股集中度

風格偏好

近三年基金經理換手率低于股票型QDII基金平均:經測算,工銀瑞信全球精選近三年平均換手率低于股票型QDII基金平均,其中2015年大幅低于行業中位數,2016年略高于行業中位數,2017年低于行業中位數。

圖6、工銀瑞信全球精選換手率

總體風格偏大盤:依據資產風格進行多元線性回歸方法,以最小化殘差平方和為目標,得到基金在各資產風格上的近似比例。我們選擇小盤、中盤、大盤指數作為規模風格分析的基準,進行基金的風格分析,分析時間頻率為季度。模型結果顯示,該產品總體偏大盤風格。

圖7:工銀瑞信全球精選基金風格配置(基于凈值)

行業偏好

近年來重點配置信息技術行業、金融與可選消費:采用GICS行業分類對基金持倉股票進行分析。基金成立初期超配材料、可選消費與金融,后逐漸加大信息技術行業配比,2015年以來基金的行業配置相對穩定,信息技術行業股票占市值比重平均為34%,金融行業股票占市值比重平均為22%,可選消費行業股票占市值比重平均為14%,前三大行業合計占比達70%。

圖8、工銀瑞信全球精選所有持股行業配置

相似基金分析

根據QDII基金的類型、投資區域及業績比較基準,選取了工銀瑞信全球配置、廣發全球精選人民幣、南方全球精選、華夏全球精選,作為工銀瑞信全球精選的相似基金。

從業績基準上看,各基金基準均為MSCI相關指數,整體而言均覆蓋了發達市場及新興市場的主流股票,但在指數的選取和權重分配上各有側重。其中,南方全球精選特別約定投資于基金不低于60%,投資于股票的部分僅限于香港證券市場公開發行、上市的股票,且不能超過基金資產的40%。華夏全球精選的業績基準與工銀瑞信全球精選最為類似,均為MSCI All Country World Index。

從投資區域來看,各基金主要投資區域均為全球。但從2018年中報披露的持倉來看,全球的資產配置有所側重。其中,工銀瑞信全球精選與華夏全球精選均有70%以上的倉位配置于美國市場。

從業績表現上來看,基金經理獲取收益及控制回撤的能力均突出:從績效表現看,工銀瑞信全球精選及工銀瑞信全球配置在收益相關的各階段收益指標上均位居前列,其中工銀瑞信全球精選近3月、近6月、近1年、2018年、2016年、2015年回報均位于5只基金首位,工銀瑞信全球配置在近2年和近3年回報上位于5只基金首位,基金經理獲取收益能力較強;從風險控制能力上,工銀瑞信全球精選在2015-2017年3年回撤均為5只基金最小值,工銀瑞信全球配置的2018年回撤為5只基金最小值,基金經理控制風險能力突出。

圖9、相似基金區域配置

表7、相似基金分析

注:文中報告節選自興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。證券研究報告:《基金經理揭秘系列之九:工銀瑞信游凜峰》

對外發布時間:2018年9月7日 報告發布機構:興業證券 本報告分析師 : 任瞳

延伸閱讀

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)