【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經(jīng)爆料線索征集啟動,歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

《頭條研報》——汲取研究精華,捕捉資金所向,潛伏市場預期。

(1)

【市場共識】①稀土永磁板塊爆發(fā)效應;②農(nóng)藥產(chǎn)業(yè)鏈全球分工格局難被打破;③草甘膦三季度步入旺季漲價行情;④產(chǎn)能占全球60%

【龍頭標的】①拳頭產(chǎn)品量價齊升;②被忽略的“去產(chǎn)能”行業(yè);③國內(nèi)唯一;④三季度凈利預增1.3倍

(2)

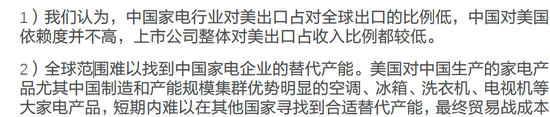

【市場共識】①小家電銷售亮點頗多;②共享按摩椅風靡,遍地開花;③全球范圍難以找到中國家電企業(yè)替代產(chǎn)能。

【龍頭標的】①獨有共享按摩椅概念;②爆款產(chǎn)品銷售額增近300%;③回購股份股權(quán)激勵或注銷

(3)

【市場共識】①龍頭電池廠擴產(chǎn)或?qū)⒓铀伲虎谡邔τ阡囯姵啬芰棵芏忍嵘膶蛎鞔_;③軍新能源鋰電池板塊,資金搶籌跡象明顯

【龍頭標的】①聯(lián)合上游企業(yè),鎖定優(yōu)質(zhì)原材料,“資源+技術(shù)+市場”效應凸顯;②已成LG化學及BYD等巨頭客戶;③新能源循環(huán)產(chǎn)業(yè)鏈領(lǐng)先地位明顯

正文:

(一)

①草甘膦三季度步入旺季漲價行情;②我國產(chǎn)能占全球60%;③拳頭產(chǎn)品量價齊升;④國內(nèi)唯一;⑤三季度凈利預增1.3倍

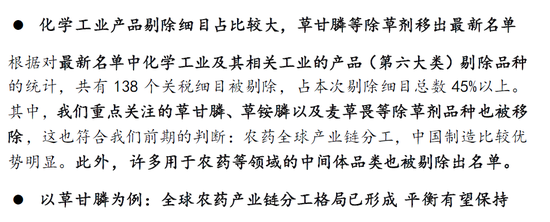

以草甘膦為例,國內(nèi)出口原藥是國外企業(yè)制作成終端制劑產(chǎn)品所必備的原料,被針對可能性相對較小。

海外草甘膦產(chǎn)能轉(zhuǎn)移長路漫漫,目前全球包括印度在內(nèi)的其他國家還沒有形成替代中國原藥生產(chǎn)能力。

草甘膦行業(yè)經(jīng)歷2014年以來的去產(chǎn)能,目前行業(yè)有效產(chǎn)能已經(jīng)下降至70萬噸,全球草甘膦行業(yè)供需逐漸進入緊平衡狀態(tài),國內(nèi)草甘膦華東市場(95%原藥)價格在去年下半年由1.95萬元/噸最高上漲至2.95萬元/噸。揚農(nóng)化工一季度草甘膦港口FOB價格4300美元/噸,同比上漲26.47%。

近年來,受供給側(cè)改革及環(huán)保嚴監(jiān)管影響,農(nóng)藥行業(yè)落后產(chǎn)能逐漸出清,疊加揚農(nóng)化工新產(chǎn)能投產(chǎn),主要產(chǎn)品迎來量價齊升的良好局面。上半年,受優(yōu)嘉二期于去年年中投產(chǎn)影響,公司殺蟲劑和除草劑產(chǎn)品分別實現(xiàn)銷量0.72和3.17萬噸,同比分別增長16.58%和69.64%。

揚農(nóng)化工2018年上半年營收增逾54.65%、凈利潤增逾1.2倍,扣非凈利增逾更是達到1.5倍。預計2018前三季度揚農(nóng)化工歸母凈利為7.33億-9.36億,同比增長80-130%。

(二)

①小家電銷售亮點頗多;②全球范圍難以找到中國家電企業(yè)替代產(chǎn)能;③獨有共享按摩椅概念;④爆款產(chǎn)品銷售額增近300%;⑤券商看漲85%

白電偏淡,小電有亮點。8月小家電同比增長3.4%,消費者在上半年過多促銷中逐漸疲憊。當然從大邏輯來看,龍頭集聚效應仍將持續(xù),而且小家電品類中仍會出現(xiàn)新的爆款產(chǎn)品。

共享按摩興起,國內(nèi)家用按摩椅普及率加速提升,奧佳華為按摩器具龍頭企業(yè),內(nèi)銷有望保持高速增長。

長期來看,共享按摩業(yè)務的興起,將對公司家用按摩椅的銷售產(chǎn)生提振作用,考慮到奧佳華的品牌美譽度與突出的產(chǎn)品競爭力,我們預計公司內(nèi)銷自主品牌有望高速增長,毛利率或?qū)⑿迯汀?晒┳糇C的是,2018H1 較高毛利的電商渠道收入YoY+200%,線上凈利潤YoY+327%。

上半年公司韓國市場按摩椅銷售額同比增長293%。

海外市場多點開花,自主品牌+ODM 齊發(fā)力。上半年,公司海外自主品牌銷售超過7億元,占海外整體16 億元的45%。分區(qū)域來看,奧佳華國際在東南亞市場已較成熟,上半年同比約+24%,凈利率水平達到9%,逐步提升態(tài)勢明顯。ODM 方面,公司與韓國BJSC 深度合作,上半年新增業(yè)績規(guī)模超過1000 萬美元,同比+293%,預計明年規(guī)模增量將超過5000 萬美元。

公司是自主品牌高端龍頭,國內(nèi)、國外市場開始齊放量,市占率同步提升,持續(xù)看好后續(xù)新品、營銷發(fā)力。維持“買入”評級,測算后合理估值為2018 年35倍PE,給予目標價30.5元,上漲空間達85%。

(三)

①龍頭電池廠擴產(chǎn)或?qū)⒓铀伲虎诼?lián)合上游“資源+技術(shù)+市場”效應凸顯;③已成LG化學等多位行業(yè)巨頭客戶

格林美與青拓集團、寧德市政府簽署了動力電池材料與循環(huán)經(jīng)濟產(chǎn)業(yè)園項目投資框架協(xié)議;在框架協(xié)議內(nèi),子公司荊門格林美與青山鋼鐵集團下屬企業(yè)永青科技成立合資公司福安青美能源材料有限公司,開展動力電池三元材料業(yè)務。

寧德新能源材料產(chǎn)業(yè)園:一期將建設年產(chǎn)18 萬噸三元用高純原料(硫酸鎳、硫酸鈷、氯化鈷、硫酸錳)、5 萬噸三元前驅(qū)體和2 萬噸三元正極。青拓集團母公司青山鋼鐵擁有豐富的鎳礦資源,鎳金屬儲量在1200 萬噸以上。格林美聯(lián)手青拓集團,從而鎖定優(yōu)秀的戰(zhàn)略高鎳原材料,意義重大。

寧德循環(huán)經(jīng)濟產(chǎn)業(yè)園:作為新能源城市,寧德城市礦產(chǎn)資源豐富。通過開展報廢汽車、報廢動力電池、廢舊金屬回收利用項目,格林美將實現(xiàn)對寧德城市礦產(chǎn)資源網(wǎng)絡化回收和綠色集約化處理,從而擴大公司回收業(yè)務版圖,夯實新能源循環(huán)產(chǎn)業(yè)鏈領(lǐng)先地位。

成立青美能源,擴大三元前驅(qū)體產(chǎn)能,保障鎳原料供應。基于框架協(xié)議,青美能源初期建設年產(chǎn)5 萬噸三元前驅(qū)體和2 萬噸三元正極。未來高鎳是大勢所趨,戰(zhàn)略牽手青山集團,鎖定鎳資源與下游市場,公司將實現(xiàn)“資源+技術(shù)+市場”的巨變效應,夯實“城市礦山+新能源材料”核心產(chǎn)業(yè)戰(zhàn)略。

公司當前三元前驅(qū)體產(chǎn)能6 萬噸,在建高鎳產(chǎn)能4 萬噸,疊加新5 萬噸規(guī)劃,公司遠期產(chǎn)能15 萬噸。上半年公司客戶新增LG 化學和BYD,覆蓋了國內(nèi)外主流客戶。如今戰(zhàn)略進入寧德、合作青山集團,鎖定優(yōu)質(zhì)原材料和寧德城市礦產(chǎn)資源,持續(xù)完善鋰電材料宏偉版圖,全面提升公司在三元材料制造領(lǐng)域的前端資源獲取與后端市場占有的核心競爭力。

責任編輯:張恒星 SF142

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)