來源:紅刊財經 文 | 劉杰 編輯 | 王宗耀

隨著快遞行業競爭的加劇,為保住市場份額,申通快遞不得不一再讓利,結果使得其陷入了增收不增利的尷尬境地;更為重要的是,其快速增長的營收還存在重大疑點;此外,采購數據的勾稽異常,也使得其數據的真實性令人生疑。

9月19日,申通快遞披露了2019年8月份經營簡報,快遞服務收入有所增長,但單票收入仍在持續下滑,這也是其在2019年半年報中就已暴露出的問題,至今仍未得到改善。此外,《紅周刊》記者在復盤其歷年財務數據時發現,其營業收入與采購數據均存在勾稽異常,相關數據的真實性存疑。

增收不增利 單票收入持續下滑

2019年上半年,申通快遞實現營業收入98.71億元,同比增長48.62%,實現歸母凈利潤8.32億元,同比下滑4.04%。不難看出,申通快遞已陷入了增收不增利的尷尬境地,究其原因,則與愈演愈烈的快遞行業競爭有莫大的關系。

近年來,隨著快遞行業集中度不斷提高,“三通一達”(指申通快遞、中通快遞、圓通速遞及韻達股份)及順豐在內的頭部公司之間的競爭愈演愈烈,除了擴大市場規模外,降本增效也成為行業競爭中能否勝出的關鍵因素之一。然而,自2016年起,申通快遞的毛利率便出現持續性下滑的局面,該指標由2016年的19.85%下滑至2019年上半年的13.78%,幾年間下滑了6.07個百分點,這對于毛利率本就不高的申通快遞來說,影響不容忽視,今年上半年業績的下滑與之就有很大關系。與此同時,申通快遞的期間費用率卻在不斷上升,2019年上半年達3.24%,較2018年末的2.42%大幅上升。

更為重要的是,雖然申通快遞的業務量不斷飆升,而快遞行業中更受關注的單票收入卻呈現出下滑之勢。財報數據顯示,申通快遞在2019年上半年發件量的完成業務量約30.12億件,同比增長了47.25%,然而,其信息服務單票收入在2019年上半年為0.53元,相較上年同期的0.71元,下降了25.85%;有償派送單票收入在2019年上半年為1.61元,相較上年同期的1.75元,下降了7.97%。對此申通快遞在財報中表示:“主要系市場競爭加劇,公司為保持并拓展業務,面單返利增加,同時對派費的計費規則做了細微的調整,導致整體派費小幅度下降。”可見,在激烈的競爭中,申通快遞不得不選擇犧牲毛利來保住市場份額。

另外,據9月19日申通快遞最新公布的8月份經營簡報介紹,其快遞服務業務收入達18.66億元,同比增長34.89%,完成業務量6.75億票,同比增長55.57%,單票收入2.76元,同比下降13.48%。從該簡報來看,其單票收入仍然在下滑,顯然,其“降本”方面做的并不好。

在“三通一達”中,中概股中通快遞尚未披露具體信息,而圓通速遞與申通快遞的命運相似,據其簡報顯示,8月份實現快遞產品收入20.85億元,同比增長23.65%,單票收入2.72元,同比下降16.93%。而韻達股份的業績表現則較為突出,8月份實現快遞服務業務收入26.67億元、同比增長193.72%,單票收入3.20元,比申通快遞高出了0.44元,同比激增102.53%,做到了“量質”雙收。

顯然,在幾大巨頭之間的角逐中,申通快遞的業績表現并不出彩,其只注重了保“量”,卻未做到保“質”,因此能否降低成本似乎就成了申通快遞當前面臨的一大難題。

營收收入存疑

2017年至2019年上半年,申通快遞的營收增速分別為28.1%、34.41%、48.62%,雖然申通快遞的營業收入保持著高速增長,然而《紅周刊》記者在深入研究其營業收入與現金流量及相關經營性債權之間的財務勾稽關系時,發現其間存在巨額的勾稽差異,其看似高速增長的營收,數據的真實性卻存在不小的疑點。

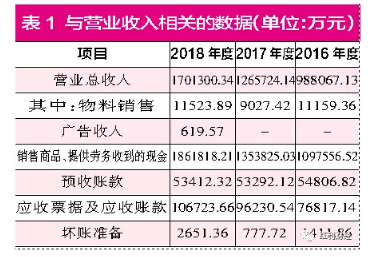

財報顯示,2017年申通快遞實現營業總收入為126.57億元(如表1),其中快遞服務及其他收入金額為125.67億元,物料銷售9027.42萬元,適用增值稅稅率分別為11%、17%,考慮增值稅影響后,其含稅營業收入達140.55億元。

根據財務勾稽關系,這個規模的含稅營業收入在財務報表中將體現為同等規模的現金流量流入和應收賬款及應收票據等經營性債權的增減。

2017年,其合并現金流量表中的“銷售商品、提供勞務收到的現金”金額為135.38億元,其中還需要剔除掉預收賬款的影響,該部分不屬于與當期營業收入相關的現金流入,2017年預收賬款較上期減少了1514.70萬元,扣除掉該部分后,與營業收入相關的現金流為135.53億元,與140.55億元含稅營業收入相較差值為5.02億元,也就意味著有本期有5.02億元的收入因未收到現金而需體現為經營性債權的增加。

查看其資產負債表,其2017年應收票據及應收賬款金額為9.62億元,2016年相同項目金額為7.68億元,相較增加了1.94億元。其中還需剔除計提壞賬準備的影響,2017年較上年壞賬計提減少額為634.14萬元,扣除掉該部分影響后2017年應收票據及應收賬款實際較上期增加了1.88億元,相較下,經營性債權的實際增加額1.88億元卻小于理論應增加額5.02億元,差異金額達3.14億元。

按照此方式計算其2018年的數據。當年申通快遞實現營業收入總額為170.13億元(如表1),其中包含快遞物流業務收入168.92億元,物料銷售收入1.15億元,廣告收入619.57萬元,以上三項收入分別適用增值稅稅率為10%、16%、6%(注:快遞物流業適用稅率自2018年5月1日起由11%下調至10%,物料銷售適用稅率由17%下調至16%,出于謹慎性原則,按月平均計算),考慮增值稅影響后,其含稅營業收入達187.85億元。

現金流入方面,2018年其“銷售商品、提供勞務收到的現金”金額為186.18億元,扣除預收賬款增加額120.20萬元影響后,則與營收相關的現金流為186.17億元,與含稅營收相較差值為1.68億元,理論上,這應使得相關經營性債權同等增加。其2018年,應收票據及應收賬款在剔除壞賬準備影響后較2017年僅增加了1.24億元,這比理論應增加額少了4400多萬元。

這也就意味著,申通快遞連續兩年來高增長的營收缺乏相關債權及現金流的支持。需要注意的是,出現如此巨大差異的原因可能是申通快遞將應收票據背書、貼現所致,然而其財報卻未披露該部分相關信息,對此或許需要公司給出合理解釋。

采購數據或不實

申通快遞主要采用“中轉直營、網點加盟”的經營模式,2017年申通快遞主要銷售客戶及供應商大多為其加盟商,其第一大客戶及第一大供應商均為加盟商廣東申通物流有限公司,這也就意味著申通快遞與同一加盟商之間存在著大額的既采又銷的交易行為。在頻繁的既采又銷下,如何能保障采銷數據的真實性顯得尤為重要,而《紅周刊》記者進一步核算申通快遞財務數據后發現,其采購數據或不實。

財報數據顯示,其2017年向前五大供應商采購金額為12.79億元(如表2),占總采購金額的比例為11.23%,因此推算出其采購總額約為113.86億元,申通快遞主要采購內容包括加盟商提供的有償派送服務、航空運輸服務、汽運服務及面單物料等,采購部分適用的稅率分別為6%、11%、17%,出于謹慎性考慮,選擇較低稅率即6%的稅率考慮增值稅,經計算其含稅采購金額約為120.69億元。

從財務勾稽關系來看,該部分含稅采購金額應有相應的現金流支出及經營性債務的支持,那么申通快遞的采購數據又是否如此呢?

合并現金流量表中,2017年其“購買商品、接受勞務支付的現金”金額為102.13億元,扣除預付賬款增加額5923.31萬元,則與采購相關的現金流為101.53億元,與含稅采購金額相較有19.15億元的采購金額未支出現金,應體現為經營性債務的增加。

然而,申通快遞經營性債務的實際增加額卻并不大,2017年其應付票據及應付賬款金額為8.06億元,2016年相同項目金額為6.01億元,相較僅增加了2.06億元,這比理論上應增加額19.15億元少了17.09億元,這也就意味著其有17.09億元的采購數據沒有相關現金流及經營性債務的支持,真實性待考。

用相同的方式計算其2018年的采購數據,則發現其采購數據與相關財務數據勾稽關系較為吻合,差異不足1700萬元,這也就更反映出了申通快遞2017年的采購數據存在異常之處,其披露的數據似乎并不真實,需要投資者提高警惕。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:凌辰 SF179

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)