【興業定量任瞳團隊】基金經理揭秘系列之十五:富國基金厲葉淼

來源:興業證券 任瞳團隊

基金經理

厲葉淼,任基金經理3年,管理的富國天瑞強勢精選任期回報同類排名前10%,并獲得2017年“一年平衡混合型明星基金獎”。近期風格偏大盤,擅行業選股,重視挖掘市場中的結構性機會。

管理產品

厲葉淼的代表產品為富國天瑞強勢精選。

富國天瑞強勢精選的成立日期為2005-04-05,歷任基金經理為徐大成、宋小龍和賀軼,厲葉淼自2016-02-02開始管理至今,任期回報36.38%,同類排名35/485。富國天瑞強勢精選主要投資于強勢地區(區域經濟發展較快、已經形成一定產群規模且居民購買力較強)具有較強競爭力、經營管理穩健、誠信、業績優良的上市公司的股票。

厲葉淼管理的另外一只產品富國高端制造行業成立日期為2014-06-20,厲葉淼自2015-08-10開始管理至今,任期回報-9.81%,同類排名60/131。主要投資于高端制造行業相關股票。

表1、富國天瑞強勢精選概況

代表產品:富國天瑞強勢精選

基本情況

產品規模持續增長:基金規模從2016年的10億提升至42億,規模增長320%。

受機構投資者青睞:機構投資者占比逐年提升,至2018年機構持有比例已占4成左右。

高倉位操作:股票倉位80%左右,幾乎不投資債券。

持股集中度高:持股數量約50只,前十大重倉股倉位占比60%-70%。

換手率高:基金總體換手率較高,經過測算,2017年換手率5.81,大幅高于行業中位數2.15,2016年換手率8.79,大幅高于行業中位數2.47。

產品業績

業績突出,歷年均跑贏大盤,任期超額收益25%,2017年表現最突出。

歷年收益均表現優秀:基金自2016年由厲葉淼管理至今,基金的收益率為36%,收益率在同類排名為前7%,基金超額收益率為25%。從單年份來看,2017年表現最突出。

圖1、富國天瑞強勢精選累計收益率

圖2、富國天瑞強勢精選超額收益率

表2、富國天瑞強勢精選歷年收益

擇時選股能力

2017年選股能力突出:目前評價基于市場收益的擇時能力的模型主要有T-M模型、H-M模型等。綜合考慮T-M和H-M模型,采用年度凈值數據進行分析,市場基準采用滬深300指數的收益率。模型結果顯示,厲葉淼在2017年及任職以來均表現出一定的選股能力。

表3、富國天瑞強勢精選擇時選股能力分析

地區偏好

基金持股所屬地區主要為廣東、江蘇、北京、浙江等,近期對內蒙古、重慶和河南的持有比例上升。

基金的投資范圍主要投資于強勢地區(區域經濟發展較快、已經形成一定產群規模且居民購買力較強)具有較強競爭力、經營管理穩健、誠信、業績優良的上市公司的股票。本基金遵循“風險調整后收益最大化”原則,通過“自上而下”的積極投資策略,在合理運用金融工程技術的基礎上,動態調整投資組合比例,注重基金資產安全,謀求基金資產的長期穩定增值。

對基金實際持倉的前十大重倉股類型及中報年報所披露的所有持股按地區進行分類匯總,可以發現,基金持股所屬地區主要為廣東、江蘇、北京、浙江、山東、內蒙古、重慶及上海等,其中對江蘇省的持有比例呈下降趨勢。2018年對廣東、重慶、浙江和河南的持股比例較大。

表4、富國天瑞強勢精選持股所屬地區分析

風格偏好

近期基金配置大盤股占比60%,持續超配大盤成長股。

對基金實際持倉的前十大重倉股類型及中報年報所披露的所有持股類型進行分類匯總 ,可以發現,基金持有大盤股的比例逐期提高,總體偏大盤。自2017年底和2018年年中披露的全部持股中約60%為大盤股,重倉股中70%為大盤股。

根據Barra的十大風格因子對組合進行分析,通過組合在各大風格上的相對基準的暴露來考察基金的風格偏向,可以發現,相對滬深300,基金在大盤(BETA)和成長性(Growth)的相對暴露度較大且持續性久,超配大盤成長股。

圖3:富國天瑞強勢精選風格因子相對暴露值

圖4、富國天瑞強勢精選重倉股市值結構

圖5、富國天瑞強勢精選所有持股市值結構

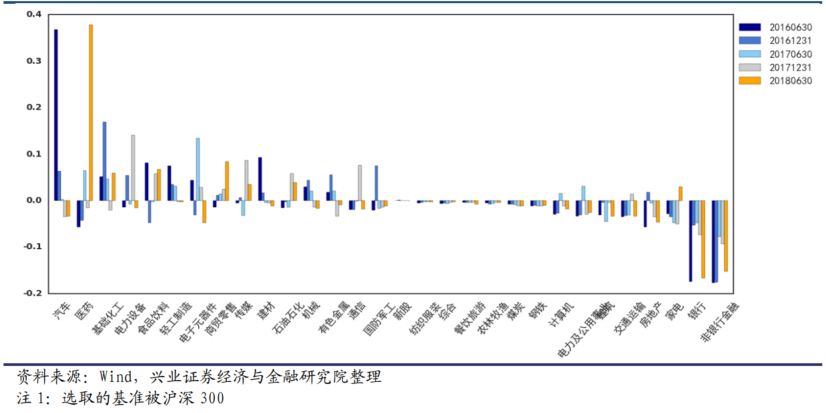

行業偏好

行業配置階段性重點突出,曾顯著超配汽車、醫藥、基礎化工等。

對基金實際持倉的前十大重倉股類型及中報年報所披露的所有持股類型的行業進行分類匯總,可以發現,基金行業配置階段性重點突出,2016年重點配置汽車和基礎化工,2017年配置相對均衡,重倉電子、銀行,下半年重倉電力、食品、傳媒、通信等,2018年顯著重倉醫藥。對比滬深300,基金階段性超配汽車、醫藥、基礎化工等。

圖6、富國天瑞強勢精選行業實際配置情況

圖7、富國天瑞強勢精選行業超配

表5、富國天瑞強勢精選所有持股行業配置

風格歸因

風格切換明顯,由中小盤轉向大盤,收益主要來源于風格內選股。

依據資產風格進行多元線性回歸方法,以最小化殘差平方和為目標,得到基金在各資產風格上的近似比例。文中選擇巨潮大盤成長指數、巨潮大盤價值指數、巨潮中盤成長指數、巨潮中盤價值指數、巨潮小盤成長指數、巨潮小盤價值指數6個A股風格基準指數作為規模風格分析的基準,進行基金的風格分析,分析時間頻率為季度。

在得到基金于各資產風格的近似比例后,根據此比例來分解基金超額收益率,選擇市場基準指數為滬深300,將基金的超額收益率分解為風格Alpha和選股Alpha,來分析基金經理的基金風格擇時能力和選股能力。

模型結果顯示,該產品的風格切換明顯,2017年其由中小盤轉向大中盤。基金的收益主要來源于選股能力。

圖8、富國天瑞強勢精選風格凈值歸因

圖9、富國天瑞強勢精選收益分解:風格選股(左)和風格擇時(右)

行業歸因

依據資產風格進行多元線性回歸方法,以最小化殘差平方和為目標,得到基金在各資產風格上的近似比例。文中選擇中信行業指數作為行業風格分析的基準,進行基金的風格分析,分析時間頻率為季度。

模型結果顯示,該產品階段性重倉醫藥和汽車等,且配置比例集中度極高。基金今年上半年的收益主要來自行業擇時。

圖10、富國天瑞強勢精選行業凈值歸因

圖11、富國天瑞強勢精選收益分解:行業選股(左)和行業擇時(右)

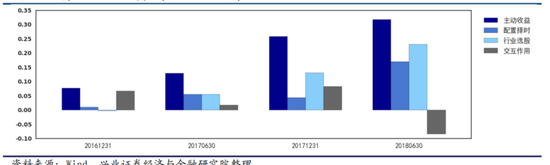

Brinson業績歸因

Brinson認為基準和組合在每類資產上的回報率不同,恰好代表了組合在其上的選股能力,而基準和組合在所有資產上的權重不同,代表了組合對基準的擇時,而由此帶來的收益則代表了組合的擇時能力。

本文采用單期Brinson業績歸因,根據基金中報和年報披露的全部持倉的行業配置比例,對比同期基準指數的行業配置,分析基金持股的行業選股及擇時能力。通過分析可以發現,基金的主動收益主要來源于行業選股,主要體現于房地產、有色、金融、計算機、電力、建筑等,另外,基金在醫藥、電力、電子、食品飲料等行業存在顯著的擇時能力。

圖12、富國天瑞強勢精選收益分解

圖13、富國天瑞強勢精選各行業收益分解

個股配置及收益

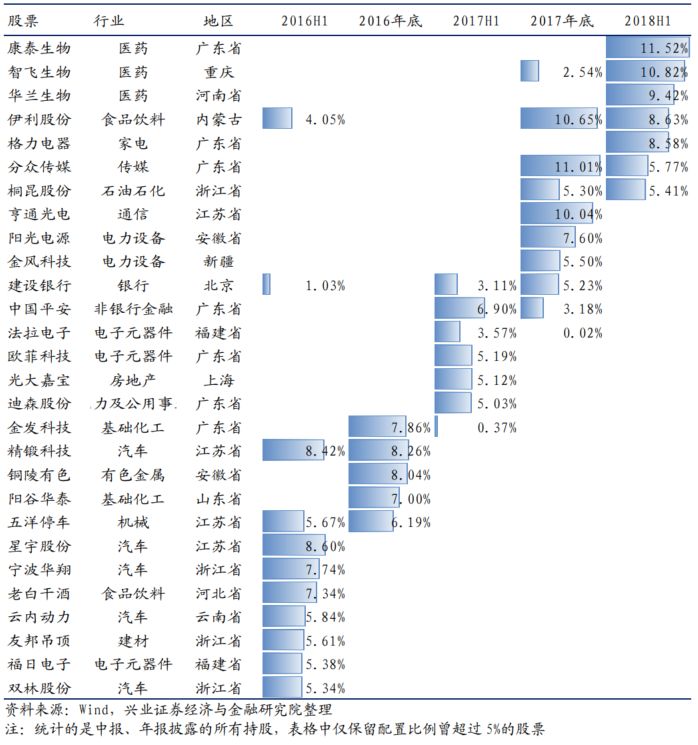

重倉股階段性變動大,持股比例集中,超額收益顯著。

從歷史持倉來看,根據中報、年報披露的所有持股分析,2016年年中重倉精鍛科技、星宇股份、寧波華翔、老白干酒,四者倉位占比超30%;2016年底披露的重倉股為金發科技、精鍛科技、銅陵有色、陽谷華泰和五洋停車,2017年中報披露的持股比例集中度相對較低,倉位最重的為中國平安,2017年底重倉分眾傳媒、伊利股份和亨通光電,三者倉位占30%以上。2018年中報披露的重倉股前三位均為醫藥股,分別為康泰生物、智飛生物和華蘭生物,其中康泰生物、智飛生物倉位占比均超過10%。

從歷史持倉來看,前十大重倉股的披露頻率為季度,自2016年中報起出現在前十大重倉股頻率最高的股票分別分眾傳媒、五洋停車、光大嘉寶、亨通光電、陽光電源、精鍛科技和桐昆股份。經測算,大部分持有超過2期及以上的重倉股幾乎都獲得了正收益。

表6、富國天瑞強勢精選重倉股

表7、富國天瑞強勢精選重倉股業績

注:文中報告節選自興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。證券研究報告:《基金經理揭秘系列之十五:富國基金厲葉淼》

對外發布時間:2018年9月17日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資咨詢業務資格)

本報告分析師 :

任瞳 SAC執業證書編號:S0190511080001研究助理:姚紫薇

自媒體信息披露與重要聲明

延伸閱讀

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)