文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 趙建

問題在于,有些根本不懂經(jīng)濟學常識的人,抓住人民幣匯率波動引發(fā)的緊張氣氛,通過一些根本行不通的“算法”,進一步制造人民匯率貶值的緊張氣氛。

我們傳播常識和知識,而不是焦慮和彷徨。

人民幣貶值兩年驚天大波動。不到一年半從最高升值10%左右到貶值10%左右,可以說是空多雙殺。最近半年在美元強勢加息和中美貿(mào)易摩擦的不利環(huán)境下,人民幣匯率又步入了快速貶值的通道。上下波動,本身就是金融市場化應有之義。

問題在于,有些根本不懂經(jīng)濟學常識的人,抓住人民幣匯率波動引發(fā)的緊張氣氛,通過一些根本行不通的“算法”,進一步制造人民匯率貶值的緊張氣氛。比如一篇文章叫做“人民幣破7不可怕!可怕的是:1美元=人民幣19.77元“。還有一篇更加嘩眾取寵,同樣的算法用了不一年的數(shù)據(jù),已經(jīng)喊到了”29.66元“。真是為了標題黨沒有下限。

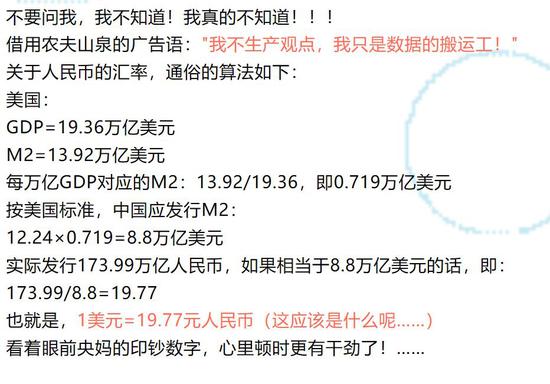

《人民幣“破7”不可怕!可怕的是:1美元=人民幣19.77元》文章部分截圖

《人民幣“破7”不可怕!可怕的是:1美元=人民幣19.77元》文章部分截圖他們的邏輯很簡單,美國的M2是13.92萬億美元,GDP19.36萬億美元,那么M2/GDP=0.719萬億美元。注意了,第一個無知的bug出現(xiàn)了,兩個單位為萬億美元的數(shù)比值之后,竟然沒有消除量綱,0.719“萬億美元”,還煞有其事的帶著單位(萬億美元),讓人啼笑皆非。這個0.719就是個比值,量綱已經(jīng)消了!

好吧,bug1雖然無知,但不至于致命。致命的bug2出現(xiàn)了,“按美國標準,中國應發(fā)行M2:12.24*0.719=8.8萬億美元”。試問,這個12.24是怎么來的。其實作者自己也非常心虛,一點也沒注明來歷,而且也沒注明量綱。這是整篇文章邏輯塌陷的關(guān)鍵點。

實際上這個12.24,是2017年中國用美元計價的GDP總量,而且計價的匯率是:6.757。問題來了,既然作者的目的是最后要推出人民幣匯率是19.77,那么為什么現(xiàn)在又要用一個匯率6.757呢?這正是沒有常識的“民科”常用的“障眼法”。

點破這里,后面的計算就沒有意義了。如果實在想沿著他的思路說一下意義,勉強的可以說是此人想說明一個購買力平價的原理,即同樣商品(GDP)不同國家貨幣計價的比值,就是匯率。因此用的M2/GDP就是一單位GDP的貨幣價格。如果把這個國家的GDP只看作是生產(chǎn)一瓶水的話,那么就是這瓶水用人民幣和美元進行的計價,那么結(jié)合數(shù)量方程式,在假設貨幣流動速度不變的情況下,兩者的M2/GDP之比,便可以看多是購買力平價的近似值。

但是,他悄悄的動了手腳,那就是將GDP已經(jīng)按照匯率6.757進行了美元化核算。而要重新?lián)Q算回來,應該是19.77/6.757,大約等于3,跟OECD用的購買力平價PPP相差無幾(相差的地方可以不嚴格的看作是貨幣流通速度的差異)。2017年OECD對中國GDP核算時用的PPP數(shù)值為3.4,從這個數(shù)值上來說,人民幣匯率反而是低估了。因此今年初的時候有些國際投行看多人民幣到6,甚至破6(今年一季度的確有這樣的論調(diào))。

當然,現(xiàn)代匯率理論早就過了購買力平價的匯率定價模型階段,因為當前外匯主要集中于交易盤而不是實體盤,因此利率平價理論、匯兌預期理論、匯率超調(diào)理論等將外匯當作金融資產(chǎn)的交易類模型,成為當前主要的理論依據(jù)。因此,對人民幣匯率的定價,主要是從邊際和心理上進行,而非用M2/GDP這樣不靠譜的數(shù)據(jù)進行比較,因為:

第一,兩者的金融結(jié)構(gòu)不同,美國以直接融資為主,廣義貨幣存量當然相對較小,如果看將貨幣基金也納入形成的M3的話,實際上也不低。中國以間接融資為主,所以居民的儲蓄是以存款的形式形成M2,即使近幾年理財化趨勢非常明顯,但也繞道后通過通道或沉淀一大部分計入存款(比如證券賬戶中的保證金等)。

第二,M2本身的結(jié)構(gòu)也不一樣。相對于美國廣義貨幣的流動性,中國的存款主要承擔著價值貯藏和被房地產(chǎn)鎖定,流動性相對美國并不高,這體現(xiàn)在貨幣化比率(M2/GDP)的比值與PPP的差異上。而且中國的存款中,企業(yè)和政府機關(guān)的單位存款占比較高,大約在6成以上,這也制約了貨幣的流動性。

第三,國家間的管制和資本流動限制。中美兩國之間并不是統(tǒng)一的市場,兩者之間無法進行自由的貨幣流通,通過貨幣量進行簡單的比較根本沒有意義。

第四,前面已經(jīng)提到了,當前的匯率定價早已經(jīng)不是在實體經(jīng)濟購買力的層面上,而是在金融市場上,在交易對手之間,在投資者的未來預期上。這是對現(xiàn)代匯率定價和全球金融市場最基本的認識。

還有很多經(jīng)濟學常識,我也就不在這科普了。當前,國內(nèi)外環(huán)境壓力很大,人民幣貶值的確正在面臨一個關(guān)口,但是對于一個大國經(jīng)濟,我們還是報以謹慎樂觀的態(tài)度,看好未來中國經(jīng)濟的長期前景。當務之急,只要能夠通過減稅等方式合理的降低實體經(jīng)濟的成本,激發(fā)內(nèi)部供需活力,穩(wěn)住地方債務的風險,增加多元化的對沖手段(比如這幾天央行增加的離岸票據(jù)),人民幣匯率即使貶值,也不過是對中國經(jīng)濟轉(zhuǎn)型再平衡過程中的重定價而已。

(本文作者介紹:西澤資本(香港)首席經(jīng)濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經(jīng)濟學家,平安銀行研究中心主任。)

責任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼