文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 薛洪言

對實力雄厚的巨頭而言,單一牌照的價值有限,有牌照錦上添花,沒牌照也無不可,照樣可以在金融行業分一杯羹。一些巨頭相繼宣布去金融化,并非矯情,而是實力使然。

“有人辭官歸故里, 有人星夜趕科場”。這廂,一些金融科技公司在努力去金融化,那廂,不少巨頭仍在擠破頭申請金融牌照。

詩的后兩句是“少年不知愁滋味,老來方知行路難”。那么,在科技化趨勢愈發明顯的背景下,積極申請金融牌照的行為,是否也是“少年不知愁滋味”呢?未來,金融牌照究竟有沒有價值?

本文將以消費金融牌照為切入點,談談這個話題。

條條大道通羅馬

牌照確非必需

近日,中信集團、中信信托和金蝶國際聯合發起的中信消費金融獲得銀監會審核通過,至此,國內持牌消費金融公司數量已經達到27家,其中,開業22家,以銀行系為主導,產業系消金公司主要有蘇寧消費金融、海爾消費金融、馬上消費金融等幾家。

此外,從各種公開渠道發布的信息看,等待審批的消費金融公司也有十幾家,如光大銀行于近期發布公告稱,將與中青旅及王道銀行共同發起設立北京陽光消費金融股份有限公司,擬注冊資本10億元。

作為典型的十萬億級市場,消費金融的蛋糕足夠誘人,問題是,條條大道通羅馬,要做消費金融,絕非申請消費金融公司牌照一條路可走。

一方面,可以合規做消費金融業務的牌照(或資質)有很多。銀行、消費金融公司、小貸公司、融資租賃、保理、P2P等機構均可涉足消費金融業務,而且除銀行之外,其他幾類機構的申請難度遠低于消費金融公司,靈活性也大得多。

舉例來說,小貸公司定位于一般企業,要申請小貸公司,只需“向省級政府主管部門提出正式申請,經批準后,到當地工商行政管理部門申請辦理注冊登記手續并領取營業執照”,其中“有限責任公司的注冊資本不得低于500萬元,股份有限公司的注冊資本不得低于1000萬元”。

而消費金融公司定位于非銀行金融機構,需向銀保監會申請,主發起人若為金融機構,要求“最近1年年末總資產不低于600億元人民幣或等值的可自由兌換貨幣”,若為企業,則要求“最近1年營業收入不低于300億元人民幣或等值的可自由兌換貨幣”。

顯然,消費金融公司的門檻要高得多,正因為如此,截止2018年6月,國內共有小貸公司8394家,而營業中的消費金融公司僅為22家。

另一方面,消費金融的產業鏈很長,即便沒有放貸資質,第三方合作機構依然可以在消費金融市場分一杯羹。

在引流獲客、場景支持、風險評估、風險審批、資金投放、風險緩釋、貸后催收、不良處置等消費金融鏈條中,只有資金投放和風險承擔屬于核心金融環節,需要持牌機構來做,其他環節均可引入第三方。

正因為如此,除了具有放貸資質的機構以外,流量平臺、場景方、大數據公司、催收機構、助貸機構甚至保險公司、信托公司等,均是消費金融市場的活躍參與者。

換句話說,沒有牌照也可以成為消費金融市場的弄潮兒。

牌照的價值:

最易獲得的金融入場券

不過,牌照仍是核心的資源,某種程度上,甚至是多數機構最易獲得的核心資源。

誠然,今日頭條上線了“放心借”、微信上線了“周轉”、滴滴上線了“滴水貸”,詮釋了導流平臺式的成功:躺著把錢賺了,且這錢屬于中間業務收入,背后沒有風險。

相比之下,持牌放貸機構賺的每一筆錢,背后都有不良的風險隱患,如果風控不過關,做得越多,虧得越多。極端情況下,經濟危機或金融危機到來時,金融機構會成批地倒下去,至少也要把前幾年賺的錢吐出來。類似于P2P這種業態,爆雷后還有被定性為“非法集資”的風險,需承擔刑事責任。

所以,一貫理性的資本市場更青睞輕型的公司,對于以放貸為主業的重型模式,似乎總是嫌棄的。

這一點,從A股上市公司估值水平可見一斑。當前,銀行業的市盈率普遍在10倍以下,不少銀行的市凈率甚至低于1。而類似恒生電子這樣的金融科技企業,市盈率則高達60倍,市凈率也在10倍左右;即便是目前遭遇強監管的現金貸和互聯網金融行業,如奧馬電器、新大陸、二三四五等,市盈率和市凈率也遠高于銀行。

其實,靠中間業務收入賺無風險的錢一直是銀行業轉型的理想目標,喊了很多年,中收的占比一直未突破30%,2017年以來,中收占比還是下降的,重新回到利息收入拉動利潤的老路上來。原因無他,與利息收入相比,非利息收入更加市場化,與銀行的渠道能力、運營能力、激勵機制、產品創新能力等正相關,屬于更加稀缺的“隱性資源”。

同樣的道理,無論是互聯網平臺的導流能力,還是大數據公司的風控能力,都是在激烈的市場競爭中形成的稀缺資源。微信的導流能力,看上去賺錢很輕松,但市場中有幾個微信呢?

事實上,互聯網平臺的集中度遠遠高于持牌金融機構,同一個行業內互聯網平臺的數量也遠低于金融行業。

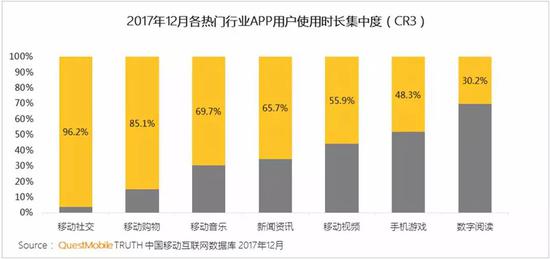

2017年12月的調研數據顯示,在移動社交領域,前3家平臺的用戶使用時長占比高達96.2%,即便是新聞資訊領域,也有67.5%,而在銀行業,2018年上半年,盈利能力最強的三大銀行的凈利潤占比只有41%,28家上市銀行的占比也僅為81%。

具備導流能力的平臺屈指可數,而可以放貸的機構則多如牛毛。某種程度上,牌照才是最易獲取的資源。

從機構數量來看,2016年國內共有銀行業金融機構4398家,其中新型農村金融機構1505家,農信社1125家,農商行1114家。非銀行業金融機構和類金融機構中,小貸公司8394家、P2P平臺1800余家。

這么多的機構,絕大多數而言,牌照都是其生存下去的核心資源。

全牌照的價值:

從量變到質變的“生態化反”

對實力雄厚的巨頭而言,單一牌照的價值有限,有牌照錦上添花,沒牌照也無不可,照樣可以在金融行業分一杯羹。一些巨頭相繼宣布去金融化,并非矯情,而是實力使然。

不過,對于金融牌照的價值也要辯證來看。單一牌照未必是必須,但多張牌照甚至全牌照后,會發生從量變到質變的生態化反(這個詞很好,借用一下),會產生不弱于互聯網渠道獲客能力的核心競爭力。

舉個例子,消費金融公司能做的業務,銀行都能做,為何仍有那么多銀行積極申請消費金融牌照呢?原因不外乎以下三點:

(1)對于部分不能跨區域經營的中小銀行而言,設立消費金融公司可以實現跨區域經營,拓寬經營范圍;

(2)對于大多數銀行而言,希望通過設立消費金融公司,實現客群的下沉,與現有的消費金融業務互補發展;

(3)對于所有銀行而言,獨立的消費金融公司,在文化、機制、流程、產品設計、風控等方面具有更大的靈活性,更容易在市場競爭中取得突破。

無論哪一點,都反映了多牌照聯動的價值。

平安集團也是一個典型的例子,作為全牌照巨頭,“打造‘一個客戶、一個賬戶、多個產品、一站式服務’的綜合金融服務平臺,推動交叉銷售,推進‘金融超市’和‘客戶遷徙’ ,同時積極推動‘保險客戶向銀行、投資客戶’,‘線下金融客戶向線上服務用戶’的遷徙和轉化”等,一直是其核心戰略,效果顯著。

從一站式金融服務的角度,全牌照平臺能提供的,導流式平臺亦可提供,差異無非是別人家的服務還是自己家的產品。從用戶體驗的角度來看,未必會有區別,但站在業務數據閉環的角度來看,只有全牌照平臺有機會實現用戶多元金融業務信息的閉環,長此以往,在數據積累的數量和質量上都能更勝一籌。相比其他巨頭,這也是螞蟻金服、蘇寧金融等互聯網金融巨頭的差異化優勢所在。

所以,單一牌照未必算得上什么競爭力,但全牌照絕對是核心競爭力。

金融牌照的明天

拉長周期,站在整個金融行業發展前景的角度來看,科技對金融業態的解構剛剛起步,未來,科技滲透率越強,金融與科技的邊界越模糊,牌照的價值也就越低。

不過,未來尚未到來,當下著手對牌照的布局,才有參與創造未來的資格。至于未來要不要拋棄牌照,都是后話。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。