文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 徐高

我仍然不認為中國經濟進入了新周期,并繼續認為當前的經濟復蘇會后繼乏力。只不過,經濟明顯走弱的時點可能比我之前想象的更晚一些。不過就算再晚,今年下半年也應該能看得到。

中國經濟沒有進入新周期

中國經濟沒有進入新周期盡管今年1季度我國宏觀經濟數據還算不錯,但從大類資產走勢來看,市場對經濟復蘇的預期已經調整,從之前過于樂觀的狀況下修到了經濟基本面附近。考慮到地產調控、金融去杠桿和美國景氣觸頂回落等帶來的壓力,經濟增速在年內將會走低。當經濟數據開始顯露疲態后,市場會迎來又一波預期調整。

仍然沒有新周期

客觀地說,近期發布的3月份宏觀數據相當不錯。需求面的投資與出口,以及生產面的工業增加值均超出市場預期。此外,最近出臺的雄安新區規劃也給人很大的想象空間。所以毫不奇怪地,市場中談經濟新周期的聲音又響了一些。但同樣值得注意的是,對經濟前景的謹慎看法在市場中也得到了更多的附和。

在這兩方的陣營中,我繼續處在謹慎的這一邊。在一個月前發表的《經濟復蘇后繼乏力》一文中,我已經闡明了我的觀點和邏輯:中國經濟并未進入所謂的新周期,經濟增速將在宏觀政策收緊的壓力之下在年內逐步走低。盡管3月份的宏觀數據超出了預期,我也不認為需要修改這一基本觀點。畢竟,在工業企業開工率繼續處在幾年來低位的時候,怎么也得不出產能已經出清,制造業投資會持續走強的結論(圖1)。

圖 1

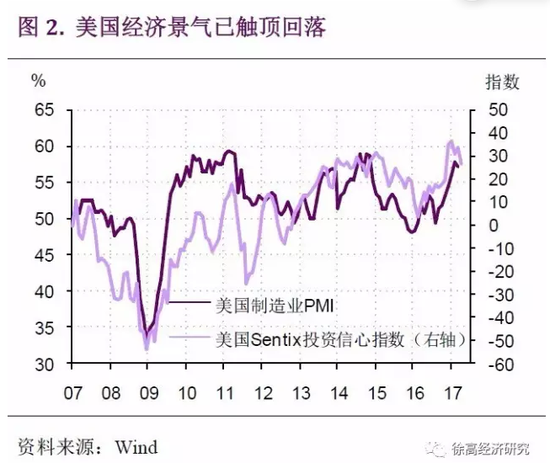

圖 1不過,3月份超預期的宏觀數字還是讓我注意到了之前重視不夠的兩個因素——美國經濟的復蘇和國內影子銀行對地產的支撐。先來看美國。今年3月,我國出口同比增長16.4%,既超過今年1、2月的平均增速10多個百分點,也大幅高于市場預測。對美出口是3月我國出口的龍頭。

不過,美國制造業PMI目前已經接近了近些年的高位,并在3月小幅拐頭向下。而更加領先的美國Sentix投資信心指數則已經下滑了數月。看上去,美國經濟景氣已經開始觸頂回落(圖2)。

圖 2

圖 2如果說外需看美國的話,那內需就要看地產。目前,基建投資繼續面臨嚴苛融資瓶頸——基建投資到位資金增速仍在負增長,明顯低于基建投資增速。3月基建投資增速的減緩也印證了融資瓶頸的不利影響。3月制造業投資增速雖然小幅加快,但在制造業低開工率的背景下,其加速勢頭難以持續。

真正超過我之前預期的投資引擎還是地產。在地產身上完全看不到今年貨幣政策轉向“中性”帶來的影響。3月,地產投資到位資金增長大幅加快,單月同比增速達到了20%。要知道,這可是在去年3月接近70%的高基數下實現的20%的同比增長。受到融資的有力支持,房價環比漲幅有重新拐頭向上的跡象(圖3)。

圖 3

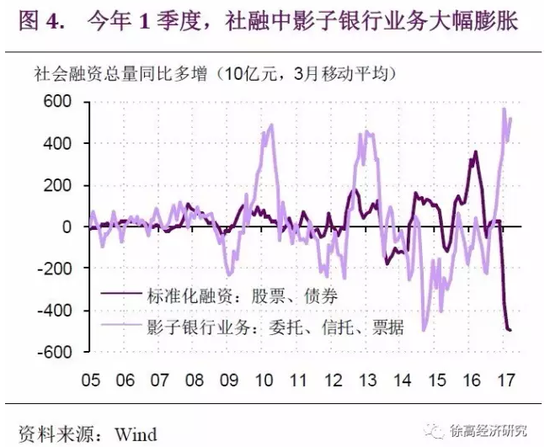

圖 3近期地產投資到位資金的強勁增長應該與影子銀行業務的爆發有關。自去年下半年債市去杠桿政策推出以來,債券市場融資已大幅萎縮。與之同時,委托貸款、信托貸款、票據等影子銀行嫌疑較高的業務卻迎來爆發性增長,完全逆轉了過去幾年我國抑制影子銀行所產生的成效。從投資到位資金的數據來看,這些融資應該大量流向了地產(今年3月,相比非地產部門,地產行業投資到位資金同比增速高出了約22個百分點)。(圖4)

圖 4

圖 4 與影子銀行業務爆發性增長相聯系的,是今年1季度銀行同業存單發行量的爆增。今年2、3兩月,我國銀行同業存單的發行量都在2萬億左右,大約是去年月均發行量的兩倍。作為銀行間資金融通的工具,同業存單應當是在幫助中小銀行從大銀行獲得資金,從而支持其影子銀行業務的放款。

這與2012到2013年的狀況有些類似。當時,部分中小銀行通過銀行間拆借大量融入資金,然后轉手再通過影子銀行業務將款項投放到經濟中。當時為遏制這種局面,央行大幅收緊了銀行間市場的資金面,最終引發了2013年6月的“錢荒”。

由于4年前的這一局面與當下有些相似,所以不難理解為什么現在有人在擔心錢荒重演。盡管我并不認為錢荒會再現,但也相信決策者不會對當前影子銀行的爆發聽之任之。相關政策很快就應該會收緊,從而對地產行業帶來比限購更強的壓力。

所以,把美國經濟復蘇和影子銀行對地產的融資支撐這兩個因素考慮進來之后,我仍然不認為中國經濟進入了新周期,并繼續認為當前的經濟復蘇會后繼乏力。只不過,經濟明顯走弱的時點可能比我之前想象的更晚一些。不過就算再晚,今年下半年也應該能看得到。

1季度已迎來第一波預期調整

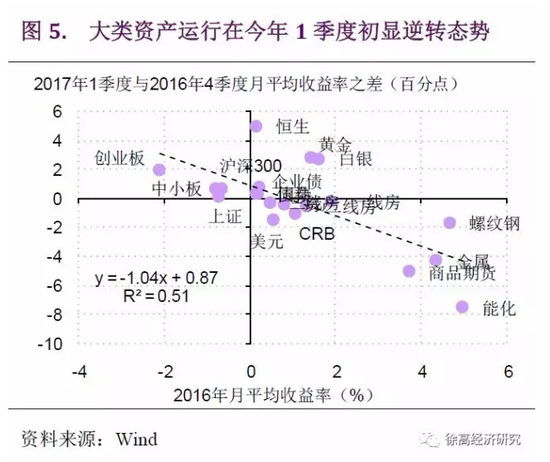

盡管今年1季度宏觀數據整體不錯,但從大類資產運行態勢來研判,市場已經逐步開始接受沒有新周期,復蘇動能未來將走弱的觀點。之前對于經濟前景過于樂觀的預期已經得到了修正,在向經濟基本面收斂。

在今年2月上旬發表的《反轉之后的預期差》一文中,我曾預判今年大類資產會逆轉2016年的走勢——去年強的今年會弱,去年弱的今年會強。現在回頭來,這一預判已在今年1季度應驗。對比今年1季度和去年全年各類資產的表現,可以發現較為明顯的逆轉態勢——,去年漲幅居前的資產(主要是商品期貨),今年1季度漲幅下降得較快;而那些去年漲幅靠后的資產(主要是股票),今年1季度的漲幅反而高于去年4季度(圖5)。

圖 5

圖 5這種大類資產運行的逆轉反映了宏觀經濟預期的變化。可以計算各類資產相對克強指數的Beta。這個Beta反映了資產相對實體經濟的彈性(相關性)。去年是經濟強勁復蘇,克強指數大幅走高的一年,所以那些高Beta資產在去年取得了較高的收益率。這一態勢延續到了今年1月。

但到了今年2、3兩月,情況就顛倒了過來,高Beta資產收益率變得相對較差,而低Beta資產(負Beta資產)的收益率反而有一定改善。基于這一大類資產的運行態勢,可以推斷市場對克強指數(也就是實體經濟增長)的前景預期在今年1季度明顯弱化。

圖 6

圖 6可以說,市場已經在今年1季度迎來了第一波預期調整。之前,市場把經濟復蘇想得太強,預期有些過于樂觀。所以盡管1季度的宏觀數據還算不錯,預期仍需要下修,來向經濟基本面收斂。這便產生了1季度大類資產運行的逆轉態勢。未來兩三個季度,經濟增長動能預計還將進一步減弱。這意味著市場預期還將隨著基本面的走弱而進一步下修。那會是年內市場預期的第二波大調整。

結論:需要跳出慣性思維

在今年的市場中,投資者需要跳出慣性思維,看到經濟復蘇動能變化帶來市場運行態勢逆轉的可能。從1季度各類資產的比較來看,經濟復蘇預期正在向下修正,市場也相應地做出了反應。未來,經濟復蘇預期還有進一步走弱的空間。因此,投資者應該更多的在低Beta資產中找尋今年的機會。今年,商品期貨應該風光不再,而股票和債券則會有一定的轉機。

(本文作者介紹:2011年5月加入光大證券股份有限公司,任首席宏觀分析師。2014年任光大證券首席經濟學家。 )

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。