文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 徐高

在去年7月時,國內宏觀數據還曾全面惡化,導致市場中悲觀情緒蔓延。而到去年年底,經濟形勢就已大幅好轉。經濟形勢和情緒做出如此之大的轉變,也就是幾個月的時間。同樣道理,從目前的樂觀情緒轉向悲觀,又需要多長時間呢?

徐高:經濟復蘇動能已后繼乏力

徐高:經濟復蘇動能已后繼乏力今年1、2月份的主要宏觀經濟數據已悉數出爐。乍看起來,始于去年下半年的宏觀經濟復蘇勢頭似乎仍在延續。但如果仔細審視宏觀數據,可以發現經濟復蘇動能已后繼乏力。

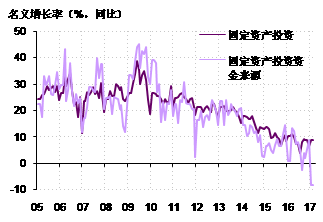

在今年1、2月,投資雖然仍是國內經濟增長的主要火車頭,但形勢絕不像標題數據看上去那么靚麗。有人注意到今年前兩個月我國總投資,以及其中的房地產、基建和制造業三大塊的名義增速都高于去年全年平均增速,因而歡欣鼓舞。但這樣的比較沒有太大意義。今年頭兩月和去年年末增速的對比才反映了最新情況,更值得關注。相比去年4季度,今年1、2月份僅基建投資增長加快,地產和制造業投資的名義增速都明顯下滑。

另外,別忘了今年年初國內生產者價格指數(PPI)大幅上漲,2月同比增長率已接近8%,比去年4季度漲幅高出了4個多百分點。這意味著當前投資的名義增速中有很大一塊是價格吹出來的“虛胖”。如果用PPI來折算投資的真實增長率,那么總投資及各主要分項投資的真實增速都處在近些年來的低位。

更讓人擔心的是今年年初以來投資資金來源增長的大滑坡。統計局發布的投資資金來源指標涵蓋了投資項目的所有資金來源,既包括信貸這樣的外部融資,也包括自籌資金這樣的內部來源。在今年1、2兩月,投資資金來源的名義同比增長率大幅下滑到-8%,與投資名義增速之間拉開了超過15個百分點的差距。在2014、2015兩年,正是投資資金來源增速長期低于投資增速,才導致投資增長連續放緩,經濟增長持續走弱。而從資金來源狀況來看,當前投資面臨著十年來最為嚴峻的資金瓶頸。這很難讓人對投資前景抱有樂觀看法(圖1)。

圖1. 投資資金來源增速在最近兩月大幅走低

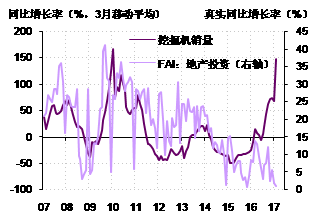

圖1. 投資資金來源增速在最近兩月大幅走低今年2月份挖掘機銷量同比增長接近300%,成為不少人看多投資前景的依據。但只要把挖掘機銷售數據看細一些,就能發現這種樂觀不過是一廂情愿罷了。只要把挖掘機銷量數據與投資增速做一個簡單對比,就能發現挖掘機銷量既不是總投資,也不是各個主要分項投資的領先指標。恰恰相反,挖掘機增速明顯受地產投資的帶動,是地產投資的滯后指標(圖2)。在地產投資真實增速已經走低的情況下,挖掘機銷量前景難言樂觀(圖2)。

今年2月高得令人吃驚的挖掘機銷量同比增速只不過是季節因素錯位帶來的短期現象。挖掘機銷售有非常強的季節性,每年3月或4月是挖掘機的傳統銷售旺季。旺季單月銷量一般是其他月銷量的兩倍以上。今年挖掘機銷售旺季看上去提前到了2月。所以今年2月的銷量同比增速是用今年的旺季數據比上去年的淡季數據得到的,自然會很高。去年挖掘機銷售的旺季在3月。這意味著在計算今年3月挖掘機銷售同比增速時,會有很高基數。同時,今年3月銷量也會在2月旺季之后自然回落。所以,今年3月挖掘機銷售同比增速大概率會是負的。這應該會給那些緊盯挖掘機銷量的觀察者澆上一盆冷水。

圖2. 地產投資增速領先挖掘機銷售增速

圖2. 地產投資增速領先挖掘機銷售增速盡管前面已經分析清楚了,2月挖掘機銷售的高增長是季節因素錯位帶來的噪音,但今年挖掘機銷售旺季提前這個事件本身還是值得研究。今年2月挖掘機銷售反常的火爆很可能是挖掘機用戶在漲價預期下的補庫存所致。PPI同比在去年9月反正之后,在最近幾個月快速走高,2月讀數甚至已超過“四萬億”時期的高點。面對價格的快速上漲,買家下手早一點是很自然的。從采購經理人指數(PMI)中的原材料分項指數在近幾月的明顯上升來看,PPI的上揚確實帶動了一波補庫存行為。今年挖掘機銷售旺季的提前可被看成挖掘機用戶們的補庫存行為。這種補庫存一定程度上助推了經濟增長的上升勢頭,是過去幾個月經濟復蘇的一個重要助力。

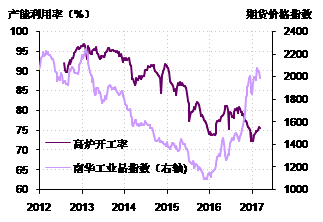

不過,此番PPI大幅上漲不具有可持續性。建立在它之上的補庫存行為也已接近尾聲。通常情況下,PPI的上升反映了需求的改善,會同時帶動相關產品的生產活動。但如果觀察我國主要工業行業(如鋼鐵、焦炭、玻璃、化工),會發現它們的產能利用率均處在多年來的低位,與高歌猛進的PPI和工業品價格形成鮮明反差。這種反差跟去產能政策有很大關系。始于去年的去產能政策對部分行業的生產活動構成了約束,從而導致產量無法對需求的變化做靈活反應,人為推高了上游產品的價格。因而帶來了產能利用率低迷,但價格大漲的格局(圖3)。

圖3. 工業品價格與工業行業產能利用率走勢背離

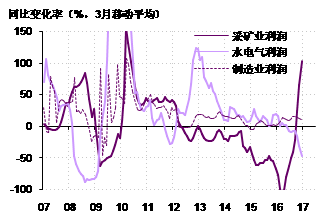

圖3. 工業品價格與工業行業產能利用率走勢背離這種人造的PPI沖高不無代價。2016年,受益于大宗商品價格的大幅走高,居于產業鏈上游的采礦業的利潤大幅改善。但在經濟總需求改善有限的背景下,大宗商品價格的上漲變成了一個零和博弈——在采礦業利潤大增的同時,中游的水電氣行業利潤增速已滑至負增長區間,下游制造業的利潤增速也已走弱(圖4)。顯然,PPI沖高增加了下游行業的成本,反過來給經濟復蘇勢頭帶來了阻力。此外,政府也不會容忍這種零和博弈進一步擾亂上中下游行業的利益分配,因而會做相應的政策調整。所以,當前的PPI沖高注定不可持續。目前,PPI的月環比高點已經過去。而PPI的同比高點也會很快到來。未來,PPI的漲幅將逐步收窄,甚至不排除負增長的可能。

圖4. 2016年上游行業利潤大幅改善,但中游和下游行業利潤反而走弱

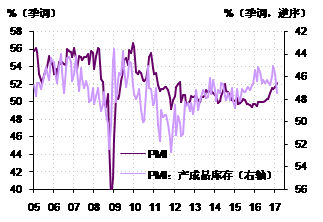

圖4. 2016年上游行業利潤大幅改善,但中游和下游行業利潤反而走弱PPI的上沖勢頭無法持續,為PPI上升所帶動的補庫存行為也就難以為繼。事實上,PMI指標已經顯出補庫存周期到頭的征兆。在PMI指標體系中,有“原材料庫存”和“產成品庫存”兩個與庫存相關的指標。原材料庫存主要反映了廠商主動選擇庫存的結果。原材料庫存上升是補庫存周期的顯著特點。而與原材料庫存不同,廠商的產成品庫存主要受銷售狀況的影響而被動變化。產成品庫存上升意味著產品滯銷,經濟前景不妙。利用過去的歷史數據分析,可以發現在PMI的這兩個庫存指數中,產成品庫存指數既領先原材料庫存指數,也領先PMI總指數。也就是說,從宏觀預測意義來看,產成品庫存指數最重要。這背后的邏輯不難理解,當廠商發現自己的產品已經滯銷后,當然會減少原材料的進貨。

而在今年2月,產成品庫存指數出現了近四年來的最大幅度上升(圖5中的右軸做了逆序處理,所以在圖中表征產成品庫存指數的淺色線在今年2月掉頭向下)。產成品庫存有如此變化,再結合對PPI前景的分析,應該可以做出補庫存周期到頭的結論了。

圖5. 產成品庫存指數已明顯增加,預示未來經濟景氣面臨下行壓力

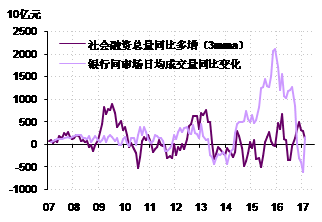

圖5. 產成品庫存指數已明顯增加,預示未來經濟景氣面臨下行壓力有人可能會覺得經濟復蘇動能如此之快就減弱,有些不可思議。但其實也沒什么難理解的。我國經濟形勢高度依賴于國內宏觀政策取向。由于政策多變,經濟形勢自然也就變化頻繁。對國內經濟影響最大的是貨幣政策。2016年,社會融資總量增長較為有力(房地產是社融的主要投放方向),因而將金融體系的資金大量導入了實體經濟。在資金“脫虛回實”的支持下,實體經濟融資瓶頸大幅緩解,經濟增長勢頭明顯改善。同時,包括股債在內的金融資產則因為金融市場流動性的減弱而受壓。進入2017年,隨著貨幣政策轉向“中性”,社融增長的勢頭已明顯放緩。相應的,金融市場的流動性狀況有所改善。看上去,資金“脫實入虛”似乎有卷土重來之勢(圖6)。貨幣政策所反映出的宏觀政策總基調的變化,是當前經濟復蘇動能難以為繼的最主要原因。

圖6. 2016年資金“脫虛回實”;2017年則已初現“脫實入虛”之跡

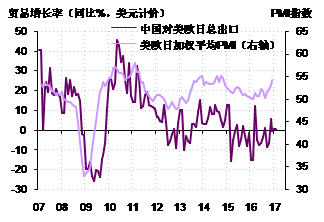

圖6. 2016年資金“脫虛回實”;2017年則已初現“脫實入虛”之跡有人可能會問:國內雖然亮點不多,但國外呢?美國經濟數據的向好已讓美聯儲3月加息幾乎變成必然。這難道不會帶動中國經濟的復蘇嗎?美國經濟復蘇不假。美歐日的加權平均PMI(用中國對其出口為權重)在近幾個月已大幅走高,接近了2014年時的高點。但是,我國對美歐日的總出口也不過剛剛從過去兩年的負增長回到零增長附近(圖7)。我國雖然GDP還比不上美國,但差只是差在服務業這些比較“虛”的地方。若論工業增加值等較為“實在”的指標,我國早已超過美國。因此,發達國家的復蘇已不能像過去那樣明顯帶動我國國內經濟增長。更何況,在美聯儲加息后,美國經濟是否能承受得住貨幣緊縮帶來的高利率和高匯率還是未知數。所以,靠發達國家的帶動來延續國內經濟復蘇動能的愿望雖然美好,但實現的概率很低。

圖7. 發達國家對我國出口帶動力有限

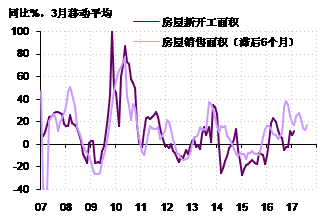

圖7. 發達國家對我國出口帶動力有限當然,如果只是指出1、2月數據的負面因素,而對正面之處不予討論,肯定是不公允的。今年前兩月的數據中,地產無疑是一個亮點。三四線城市似乎表現出了超出預期的韌性,從而讓地產的銷售面積和新開工面積增速都有小幅度的回升(以3月移動平均計算)。但盡管如此,地產銷量還是比幾個月前低了一大截。從歷史經驗來看,銷量增速領先地產新開工大概半年。這意味著未來地產開工和投資將持續受到銷售走弱的負面影響,增長將趨勢性向下。因此,地產這個2016年我國經濟復蘇的最主要火車頭將逐步降溫。而放眼望去,還看不到能從地產手里接過接力棒的“選手”(圖8)。

圖8. 地產銷量的減速將逐步傳導至地產投資增速

圖8. 地產銷量的減速將逐步傳導至地產投資增速結論:別對經濟短期趨勢做線性外推

宏觀分析的主要任務是預測未來。把過去的趨勢做線性外推是預測的一種方法。考慮到我國經濟在最近半年實現了相當有力的復蘇,實體經濟和PPI增速的升幅已直追“四萬億”時期,似乎有理由樂觀憧憬經濟前景。在這樣的背景下,長周期復蘇的故事似乎也不算突兀。但如果注意到了眾多生產性行業低迷的產能利用率之后,就不應該相信制造業投資長周期回升的說法。如果仔細審視了宏觀經濟數據,而不是將視線僅僅停留在幾個標題數字上,也應該看到經濟復蘇動能減弱的征兆。

別忘了,在去年7月時,國內宏觀數據還曾全面惡化,導致市場中悲觀情緒蔓延。而到去年年底,經濟形勢就已大幅好轉。經濟形勢和情緒做出如此之大的轉變,也就是幾個月的時間。同樣道理,從目前的樂觀情緒轉向悲觀,又需要多長時間呢?在經濟受政策影響而變化頻繁的背景下,不可對經濟短期趨勢做簡單線性外延。盡管經濟可能還會慣性地繼續沿復蘇軌道運行一段時間,但經濟運行的驅動因素已經發生了明顯變化。相應的,又一個經濟的短期拐點應該已經離我們不遠了。

(本文圖表資料來源:Wind)

(本文作者介紹:2011年5月加入光大證券股份有限公司,任首席宏觀分析師。2014年任光大證券首席經濟學家。 )

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。