文/中國金融四十人論壇(CF40)特邀成員、國泰君安證券首席經濟學家 林采宜

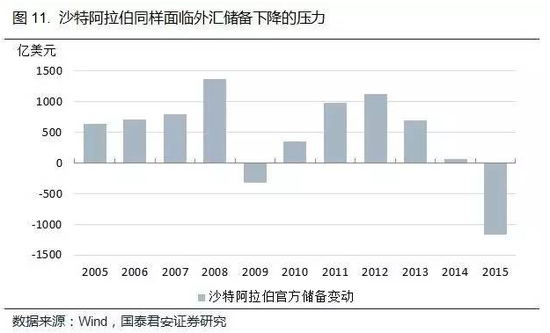

在本輪的美元上升周期中雖然還未發生大規模的經濟危機,但新興市場和資源國資本外流,全球資本回流美國的局面已形成,全球的流動性再次面臨被動收緊的壓力,這對提升投資水平極為不利,并且可能導致資源國的債務狀況惡化。

美元上升周期中該配哪些資產

美元上升周期中該配哪些資產如果仔細地觀察大類資產之間的互動關系,我們能夠發現債券、黃金和大宗商品的價格周期之間存在一種以美元為核心的、緊密的網狀聯系。

首先,經濟體之間的利差通常是匯率的主要推動因素,而作為一類特殊的商品,黃金顯著的貨幣屬性決定了其與美元之間的競爭關系;另外,大宗商品則普遍采用美元計價。因此對美元周期的研究和預判事實上可以成為各類資產之間配置的指導意見。

一、本輪美元上升周期仍將延續,但升值幅度有限

匯率反映的是貨幣的相對價值,在討論美元的強弱問題時,事實上我們討論的是美元相對于其它一籃子貨幣相對價值的高低,這就意味著美元指數的走勢一定是周期性波動的,不可能永遠升值,同樣也不可能永遠貶值,美元持續升值所導致的利率上升和貿易逆差本身就會自然地削弱其進一步升值的動能。

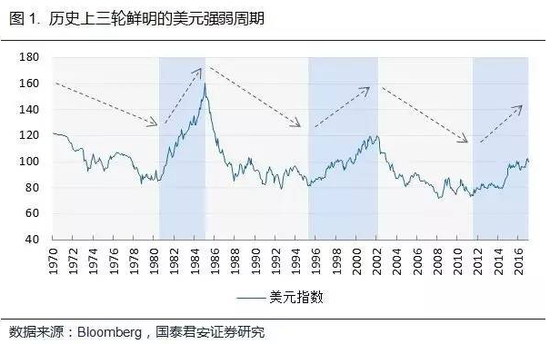

自1973年布雷頓森林體系崩潰后,美元共經歷了三輪上升周期和三輪下降周期,目前看來我們仍然處在一輪上升周期當中。

推動三輪美元上升周期的動因各不相同,80年代初的上升周期主要與高通脹所引發的加息有關,90年代末的美元上升則主要受益于美國經濟的強勁增長,而本輪上升周期則是在一個超低利率和經濟弱復蘇的背景之下,美元升值的動力主要來自于與其它經濟體貨幣政策分化的結構性因素,我們判斷本輪美元的上升周期仍將持續,但升值的幅度將小于前兩輪。

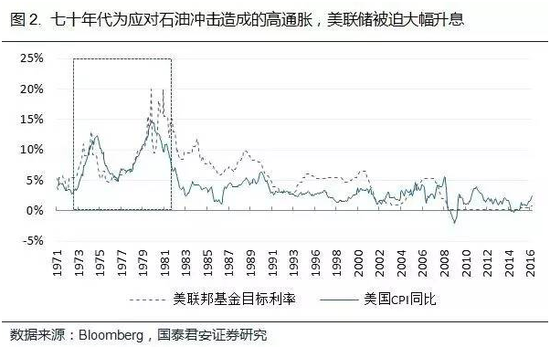

上世紀70年代,美國經濟增長的頹勢盡顯,低利率的貨幣刺激政策收效勝微,而此時由中東戰爭引發的“石油危機”逐步演變為經濟沖擊,通脹大幅攀升,“滯脹”問題的出現使凱恩斯的貨幣政策面臨兩難的局面,迫使美聯儲大幅升息以應對通脹,聯邦基金目標利率一度攀升至20%。

直至80年代初期美國經濟增長開始逐步復蘇,期間美國勞動生產率增速明顯提升,而周邊拉美國家卻發生主權債務危機,避險的需求和高利率刺激大量美元不斷回流美國,美元開啟一輪強勢上行周期,5年時間升值幅度達到78%。

90年代信息技術的革命催生了美國的“新經濟”,美國勞動生產效率大幅提升,經濟增長進入繁榮周期,而此時仍然處于技術和需求由美國向外圍國家擴散的早期,美國本土能夠持續保持相對較高的投資回報率和經濟增速,從而吸引資金流入美國,推動美元不斷升值。在此期間,盡管通脹和利率都處于相對較低的溫和水平,美元仍然在7年當中升值了46%。

與以往不同的是,本輪的美元上升周期是由貨幣政策的結構性分化推動的,在本輪周期當中,既沒有高達兩位數的利率大幅攀升,也沒有勞動生產率顯著提高所帶來的經濟繁榮,相反的是,目前無論是利率水平還是勞動生產率增速都仍然處于歷史極低的水平。

如果從2013年美聯儲宣布縮減購債規模開始算起,當前這一輪美元升值的周期已經走進了第五個年頭,美元指數累計上漲了35%,如果用此前第一個美元上升期作類比的話,此時已經接近周期的尾聲,拐點已近在咫尺了。

但是事實上目前美國仍然穩健地保持著與其它經濟體的相對優勢,經濟仍然處于溫和復蘇的狀態中,通脹正穩步回升,隨著美聯儲對利率政策轉向可能導致不利狀況發生的擔憂逐漸緩解,加息的頻率和幅度有可能逐步提升,此外,從市場的反映來看,“特朗普新政”事實上加強了市場對美國經濟復蘇的預期。

另一方面,雖然歐元區經濟近期表現出一定的復蘇跡象,但持續性仍有待考驗,并且歐洲仍然受到中東難民問題的困擾,在當前環境下,歐元兌美元匯率跌破平價的概率非常大。

在美國經濟復蘇和貨幣政策仍持續保持相對優勢的背景下,本輪美元上升周期應當還未結束,持續時間應當超過持續5年和7年的前兩輪周期,但是由于缺乏經濟繁榮和大幅升息作為美元升值的根本動力,本輪美元升值的幅度應當小于前兩輪上升周期,美元指數維持緩慢小幅上升的態勢。

二、美元周期當中各類資產的表現

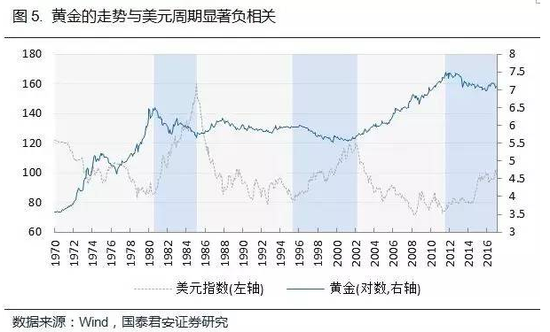

1. 黃金走勢與美元周期顯著負相關

黃金的走勢與美元周期顯著負相關,在包括本輪在內的三輪美元上升周期中,黃金價格分別下跌了56%,23%和20%,而在美元的下行周期中,黃金的漲幅則可以高達17倍和4倍,從歷史經驗來看,在一個強勢美元的環境當中,我們事實上很難對黃金的表現抱有希望,在目前美國經濟恢復動能,加息周期開啟的狀況下,我們對黃金仍然持謹慎的態度。

黃金與美元之間始終保持著緊密的聯系。首先黃金以美元計價,美元升值對非美貨幣而言意味著黃金更貴了,因而抑制需求并激發供給,這一負反饋會在交易過程中反映出來。

其次黃金在金融歷史上具備其特殊的地位,它被作為對沖信用貨幣的價值載體,這是黃金區別于其它商品所具有的貨幣屬性,因此黃金與美元之間天然的存在競爭關系。

最后,黃金與美元的強弱背后又事實上都受到利率水平的主導,利率是對機會成本和通脹風險的補償,利率上升意味著持有黃金的機會成本在上升,對金價不利,而對美元而言,意味著資產回報水平的上升,從而吸引資金回流美元資產,推動美元升值。

2. 石油的走勢與美元周期呈現出弱的負相關性

石油的走勢與美元周期呈現出弱的負相關關系,雖然同樣以美元計價,走勢會受到美元強弱的負面影響看上去是理所應當的,但是事實上在石油與美元之間的關系當中,我們似乎更多的是看到油價在影響美元周期的形成,而并非美元影響油價,油價走勢更多的是受到自身供求關系的主導,石油與美元之間則可以用通脹聯系起來。

石油影響通脹從而影響美元的傳遞關系在七八十年代的美元周期中最為明顯,當時導致美元大幅升值的主因就是高達兩位數的利率水平,提升利率是為了對抗高通脹,而當時高通脹的罪魁禍首就是油價沖擊。也就是在這次石油危機之后,美國開始意識到石油對經濟和國家安全的重要性,因此開始著手建立石油戰略儲備。

在本輪美元上升周期中,油價也出現了大幅下跌,但是油價下跌的主要原因是美國技術革新推動下的頁巖油產量劇增,導致市場供求失衡,美元升值的影響是次要的,因此石油在美元周期中的配置應當是中性的。

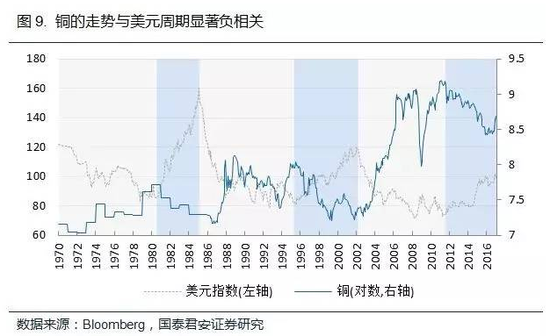

3.工業金屬走勢與美元周期顯著負相關

銅價走勢與美元周期之間的負相關關系應當是十分顯著的,在此前的三輪美元下行周期中,銅價分別上漲了75%,100%和470%;而在三輪美元上升周期當中,銅價分別下跌了35%,45%和36%。因此雖然近期銅價在供求多方面因素的作用下形成了一波反彈,但在美元周期的大背景下,銅等工業金屬的配置應當謹慎。

事實上工業金屬價格周期表現出與美元周期顯著的相關關系,應當與全球的資本流動有關,美元當今仍然是最為重要的儲備貨幣和交易媒介,美元升值和貶值的周期也就代表了全球流動性收緊和寬松的大周期。

七十年代之前的布雷頓森林體系就是一種“美元盯住黃金,其它國家貨幣盯住美元”的匯兌體系,即便在布雷頓森林體系崩潰以后,雖然出于無奈,但大多數國家仍然采取了盯住美元的匯率政策,因此在美元強勢周期中,這些國家一方面面臨資本外流的壓力,同時本國的貨幣政策等同于被動的變相收緊,最后嚴重的可能導致債務危機、經濟危機的爆發,拉美債務危機和東南亞金融危機都是在這樣的美元強勢周期中發生的。

在本輪的美元上升周期中,雖然還未發生大規模的經濟危機,但新興市場和資源國資本外流,全球資本回流美國的局面已經形成,全球的流動性再次面臨被動收緊的壓力,這對提升投資水平極為不利,并且可能導致資源國的債務狀況惡化,最終對全球經濟增長造成不利影響,各類工業金屬將繼續面臨下行的壓力。

4.債券在本輪美元上行周期中將繼續承壓

本輪美元的強勢周期本身就是由于美國經濟率先復蘇,美聯儲開啟加息周期而引發的,因此對于美國債券市場而言,應當會持續受到利率上行的壓力。雖然相對的利率上升能夠引發美元走強,但是從歷史實際情況來看,利率周期和美元周期并非一定是正相關的。

例如90年代末開始的第二輪美元上升周期中,美國的長期國債收益率在趨勢上是下降的,因為在此期間美國經濟的繁榮和投資回報率的上升吸引了全球資本回流美國,導致對美國債券的需求上升,從而逐步壓低了市場的利率水平。

因此在一輪美元周期當中債券既有可能上漲也有可能下跌,這更多的將取決于美元以外的因素,但就當前情況來看,美債利率緩慢上升的可能性更大。

那么對于國內的債券市場又有什么樣的影響呢?我們認為本輪的美元上升周期同樣利空國內債市,原因在于強勢美元吸引資本回流美國而對人民幣形成貶值的壓力,為了維持匯率的相對穩定,國內的貨幣政策勢必會受到牽制,國內利率水平進一步下行的阻力邊際加大,債市形成新一輪牛市的難度加大,在當前國際貨幣環境沒有發生較大改變的情況下,美元的升值仍將在一定程度上導致周邊國家流動性的收緊。

三、超配美元現金同時低配美債及商品,等待下一輪周期拐點

基于對美元大周期的理解以及各大類資產在美元周期中的表現,我們認為開啟于2012年的本輪美元上升周期仍將持續,但未來美元升值幅度將逐步收窄,在此背景下,大類資產配置方面建議超配美元現金,同時低配美債和大宗商品。大宗商品的品種配置方面,建議超配石油,同時低配黃金和工業金屬。

(本文作者介紹:國泰君安證券首席經濟學家,復旦大學經濟學博士。中國金融40人論壇特邀成員,上海新金融研究院特邀專家。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。