文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 中歐視角 作者 芮萌(中歐國際工商學院金融與會計學教授)

對于美聯儲加息,市場目前已對達成共識:今年內預期加息3次,而本月的加息概率為100%。進一步消息表明,美聯儲很可能會在明天加息25個基點。牽動國人神經的是,人民幣會對此如何表現?果真是美國一加息,就應聲下跌?

美國又加息?別慌!真正影響人民幣匯率的是這三個原因

美國又加息?別慌!真正影響人民幣匯率的是這三個原因國人大可不必談加息色變——短期來看,兩國間的息差影響走勢,而美國加息的速度和幅度都未達預期;中期來看,國際收支而非簡單的外匯儲備數值的增減影響匯率走勢;長期來看,真實的“回報”決定匯率走勢,國人信心是重中之重。

1.真正影響人民幣匯率的三個因素

我將分享個人對人民幣未來走勢的看法。下圖是人民幣在過去一段時間的走勢,貶值趨勢已較為肯定。

在具體分析走勢之前,我們先來弄清楚一個問題:中美兩國貨幣的匯率如何確定?除了兩國間的通脹比例(通脹升高就意味著該國貨幣會貶值)這個因素之外,還有哪些其他因素?

我歸納出三個原因。

其一 短期原因:兩國間的息差

從經濟學角度來分析,短期影響兩國貨幣匯率的原因就是兩個國家之間的息差。中國的無風險資產利率一直以來都高于美國,比如十年期國債的利率就比美國高,但隨著美聯儲加息的步伐,中美兩國的息差在縮小,息差從原來的百分之三點幾慢慢降低到現在的百分之一點幾,這是人民幣貶值的短期原因。

如此一來,美國加息便成為人民幣貶值的重要因素之一,而一旦美國加息的速度比我們想象的慢,那么現在人民幣的貶值,我認為是貶得過頭了點。原來普遍預期美國會有3-4次加息,但現在只進行了2次,且加息的幅度也不如預期。

從歷史上來看,美國在過去的幾十年中經歷過兩次較大的加息周期,一次是1994年以后,加息速度從3%增至5.75%,第二次是2004年從1%迅速提升到5%。從這兩次的幅度來看今天的這次加息,總覺得拖拖拉拉。2016年全年就加了1次,今年會預計加息2-3次。面對美國加息的預期,我認為不用感覺恐慌,其加息的速度并沒有人們想象中的那么快。

其二 中期原因:國際收支

很多媒體都會拿外匯儲備來說事兒。在輝煌時期,我國有將近4萬億美元的外匯儲備,今天這個數值降到了3萬億左右,按照這樣的資金流出速度,不到三年,我們可能就要將“血”流盡。

那么,外匯儲備究竟是不是決定兩個國家貨幣匯率的最主要因素?在我看來,并不是。

首先要搞清楚的是,外匯儲備是拿來用的,而非擺設。外匯儲備主要有兩個用途,其一,如果將外匯儲備全額用以支付進口,根據現在的速度,我國可以支撐30個月;其二,用來償還國外欠債,現在我國的外債總量為1萬億美元,3萬億的額度很充足。

唯一值得擔心的是,如果外匯儲備用以調控,那按照近期的匯率來計算,我國的外匯儲備確實存在1萬億-2萬億美元的缺口。根據國際貨幣基金組織IMF專家的定義,一個國家用以調控干預的外匯儲備需達廣義貨幣的20%。中國的廣義貨幣約150萬億元,20%為30萬億元,因此我國目前的外匯儲備需4萬-5萬億美元才夠,現在的量確實不夠。

然而,學者的研究發現,一個國家的外匯儲備跟匯率并沒有必然聯系。放眼全球,除了中國,外匯儲備居高的國家和地區包括俄羅斯、香港、臺灣和新加坡,從歷史數據來看,這些國家和地區的外匯儲備和它們的匯率水平并沒有必然聯系。

由此,在我看來,決定兩個國家貨幣匯率的第二個原因究竟是什么?是國際收支,它是決定匯率的中期原因。國際支出分為“貿易項下”和“資本項下”。貿易項下目前的情況表明,中國有順差且非常穩定,但資本項下開始惡化。

資本項下惡化的原因大致有三:第一是原來投資到中國的外幣大量撤資回國了;第二是隨著美元債的價格不斷升高,中國無力借貸更多的美元債了;第三是中國的老百姓和企業都開始在海外投資了。好在只要海外投資的錢花在了能持續創造價值的事情上,短期內的低迷不足以影響全局,目前看來也無需太多擔心。

其三 長期原因:回報

決定兩國貨幣匯率的第三個也是最重要因素,我認為是回報。息差和國際支出兩個因素影響到的更多是一個經濟體中的部分人群和企業,但“回報”這一因素會影響到所有人。

打一個比方,如果在2017年年初,你投資一筆理財產品,國內的回報率是4%,美國的回報率是1.6%,回報率相差2.4個百分點。如果人民幣今年的貶值低于2.4%,投資者肯定愿意將投資放在國內。

但隨著人民幣貶值的預期加劇,如果民眾發現將錢換成美元的回報高于人民幣,那估計大家都會不顧麻煩,跑去銀行換幣了,而今天的3萬億美元的外匯儲備只能滿足6000萬人的換匯額度,如果這種情況變成現實,后果可想而知。

所以,真實的“回報”才決定了市場對貨幣的供給和需求,也是決定匯率的最根本的長期原因。

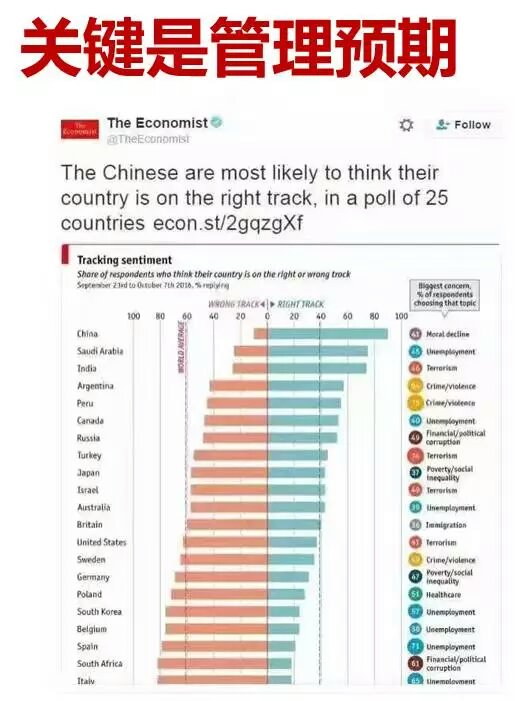

《經濟學人》(Economist)曾做過一個民間調查,問的是:你認為你的國家是否正走在正確的道路上(under right track)?將近90%的中國受訪者回答了“是”,而認為自己的國家正處于正確道路的美國受訪者只有40%。就目前看來,中國政府機器的運作能力非常強大,中國老百姓對于國家的信心可見一斑。

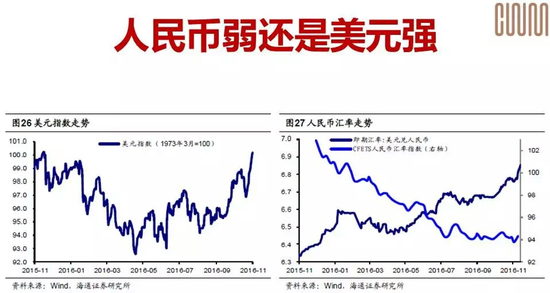

那么我們來判斷一下這次人民幣為什么會出現快速貶值:原因很簡單,不是人民幣弱了,而是美元強了。

美元在過去的一段時間里升值速度很快、幅度也大,而同時相對于世界其他貨幣而言,人民幣表現平穩,并沒有貶值,換言之,人民幣相對美元的貶值不是人民幣變弱了,而是美元本身變強了。

從上圖不難看出,2014年-2016年11月11日,世界主要國家的貨幣相對美元的平均貶值程度達20.6%,貶值最甚的是俄羅斯(-47%),中國在同樣這段時間內相對美元貶值9%。這從數據角度印證了:不是人民幣在變弱,而是美元在變強。

那么,人民幣相對美元的貶值會繼續嗎?底在哪里?這是個所有人都關心的問題,但坦率地講,這個問題的答案我也不知道。

這是IMF做的一個研究,我們假設它的客觀性和中立性。對于未來的情況IMF做了四種假設,在全球經濟加速復蘇、中國供給側結構性改革順利進行的情況下,人民幣的貶值幅度在10%-19%之間,而目前而言,人民幣到現在貶了多少?從2015年8月11日(8?11匯改)至今已有13%左右,從這一點上來說,目前已處于預測貶值區間之內。

最壞的情況是什么?從圖表中可以看出:中國的改革不見成效,而同時全球經濟加速復蘇,屆時人民幣將貶值31%-37%。這種情況下,管理民眾就成了重中之重。

2.賺錢的關鍵能力:資產配置

時代發展到今天這個階段,最重要的一個詞就是資產配置。學界通常會把賺錢的能力分成三種:

第一種叫“擇時”,選擇合適的時間;

第二種叫“擇股”,選擇合適的投資標的;

第三種叫“資產配置”。

三種能力中哪一種最強?經過分析,資產配置是其中最強的一種能力,擁有了它,才能帶來長期可持續的收益,而“擇時”和“擇股”很大程度上都有偶然性。

介紹一個非常有名的研究,這項研究分析了1977-1987這十年中,美國排名前82的退休基金計劃的基金經理的具體表現,研究指出,決定投資獲利績效最重要的因素是基金經理的資產配置表現,占比超過九成。也就是說,如果其中一位基金經理為你賺了100元,根據報告,其中91元是因為他選擇了合適的資產配置;7.6元是由于擇時;1.8元是由于擇股。

在中國,目前來說仍處于擇時和擇股更受重視的階段,比如大家愛談論股票,總愛說的就是什么時間點買進、漲了多少;或者買了哪個投資的標的馬上幾個漲停板之類的。

而我想說的是,這樣的時代即將成為歷史,資產配置的時代已然來臨。資產配置時代需要的是擁有專業能力的人,而非業余選手。

再舉個例子。媒體上報道的國內很多基金經理推崇的耶魯大學的捐助基金,在過去的十幾年里年化收益率高達15%以上,成績斐然,遠超對手。究其原因很簡單,一個好的資產配置——我們看到這項基金會將很多資產投放在流動性比較低的項目上,如對沖基金、私募基金和并購基金等,其風險值也比較大。

這也再一次證明金融市場沒有免費的午餐,要獲得年化10%以上的收益,其風險自然也比較大。如何既控制風險又保證高收益呢?資產配置就成了最關鍵的技能。

了解了資產配置能力的重要性,那么關鍵的問題來了,如何進行合理的資產配置?有否準則可依?除了類別的多元化,還有從權益固定收益類到另類的投資的轉變。

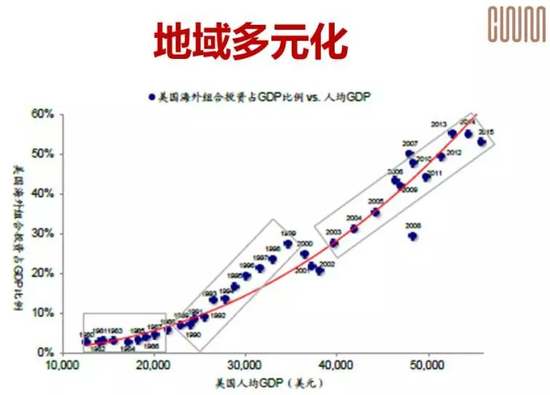

以美國為例,在人均GDP為1萬美元的時候,美國人民在全球的資產配置比例幾乎為0;人均GDP達到3萬美元時,比例達到了15%-16%,而今當美國人均GDP超過5萬美元時,這一比例已經高達40%。

反觀今天的中國,全國范圍內人均GDP為8500美元,全球資產配置比例尚接近0,但如果以上海為例,人均GDP已達3萬美元,那么全球資產配置比例如何呢? 根據胡潤對超高凈值人群的資產配置統計,中國富有人群的海外配置比例僅為5%。

根據美國的經驗,隨著財富的積累和增長,人們進行資產全球配置的需求將越來越大,這是一個必然趨勢。

(本文作者介紹:中歐國際工商學院是由中國政府與歐洲聯盟共同創辦,專門培養國際化管理人才的非營利性高等學府。微信號:CEIBS6688)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。