文/新浪財經意見領袖專欄(微信公眾號kopleader)作家 陳龍

今天,金融行業的精神也在被互聯網化,就是互聯網思維。一個數字普惠金融的時代正在到來。

螞蟻金服陳龍:應將數字普惠金融與偽劣互聯網金融加以區分

螞蟻金服陳龍:應將數字普惠金融與偽劣互聯網金融加以區分今天我想跟大家討論的話題是“數字普惠金融:正在發生的未來”。德魯克曾講過一句話,他說一個CEO最重要的使命是能夠察覺正在發生的未來,而數字普惠金融就是一個正在發生的未來。它正在發生,而且會非常深刻地改變我們的金融和生活。

首先,講一下數字普惠金融與供給側改革的關系。中國GDP的增長率在過去五六年中越來越慢,而總債務對GDP的比率越來越高。我認為中國的經濟增長以后可能還會放緩,會放緩到什么程度呢?至少會放緩到債務對GDP的比率穩定下來。

如果債務對GDP的比率越來越高,就說明金融的效率在越來越低,這傳遞了兩個信息:一是中國的經濟需要供給側改革,二是金融行業本身也需要供給側改革。今天我從技術驅動金融的角度,和大家做一些分享。

數字普惠金融的邏輯和成績

什么是好的普惠金融?

第一,一個好的金融應該是“普”的,所有群體都能夠在需要金融的時候,平等地得到金融服務。

第二,它應該是“惠”的,應該是可負擔的。

第三,它應該是“豐富的”,不只是支付,還應該有理財、融資、保險、信用等,因為不同的金融會發揮不同的功能。上個星期在北京和尤努斯教授有一個對話,尤努斯說金融是經濟生活的氧氣;不同的金融會發揮不同的作用,都很重要,所以金融應該是普惠的,也應該是豐富的。

最后,特別重要的一點是,它應該在商業上可持續。到最近幾年之前,這幾個標桿合在一起就是一個夢想,經常被倡導,但幾乎沒有實現過。在人類大部分的時間里,如果既“普”且“惠”,就不可持續;如果既“普”且可持續,往往是高利貸。這幾點同時達到是非常難的。

為什么數字技術可以改變普惠金融?

金融大概有四方面的成本:第一,獲取用戶的成本,第二,風險甄別的成本,第三,經營成本,第四,資金成本。前三個方面都正在被技術深刻地改變。

移動互聯深刻地改變了人們觸達金融的方式,大大降低了金融機構獲取用戶的成本;風險甄別的基礎是信息,而大數據的技術深刻地改變了搜集數據、處理數據、甄別風險的效率,人工智能進一步提高了處理大數據的能力,云計算又大大的提高了大數據和人工智能的效率;云計算的成本和傳統IT的成本之比是1:10,成本降低了90%。

技術的飛速發展,使得金融的基礎設施也飛快地發生深刻的變化,這必然會使金融的模式深刻地改變,降低成本、提高效率,進而改變金融的商業精神。

這并不只是理論上探討的東西,而是正在發生的未來。首先人們的消費方式正在發生變化,去年雙11阿里平臺上賣出了1207億產品,其中81.87%是通過移動支付完成的;支付工具也在隨著商業和消費方式的變化而演進,去年為了配合雙11,支付寶還上了VRpay虛擬現實支付,看到好看的三維的場景就可以直接支付。

為了讓普惠金融可持續發展,又對互聯網支付的成本提出了較高的要求。這里提供一些數據。

基于云計算技術的支付寶的單筆支付成本早在幾年前已經降到2分錢,以后會越來越低。雙11那天大概賣出6億筆保險,平時超過90%的保險都是自動理賠的,不需要人工處理;當天支付寶收到800萬個電話或咨詢,其中97.5%是人工智能完成的。

從上可以看到,這些年雙11對技術的要求越來越高,而用的人工卻越來越少了,各種成本、運營的效率,都在發生很大的變化。

移動支付現在已經非常普及,很多億的人在用,不只是支付寶,還有微信支付和其他支付工具。而且移動支付非常便宜,什么叫便宜呢?消費者在購物的時候不為支付付費,而是支付機構向商家收費。在美國這個費率平均大概是3%左右的水平,在中國現在大概是千分之六的水平。

數字普惠金融的發展趨勢

趨勢一:“無現金社會”的到來

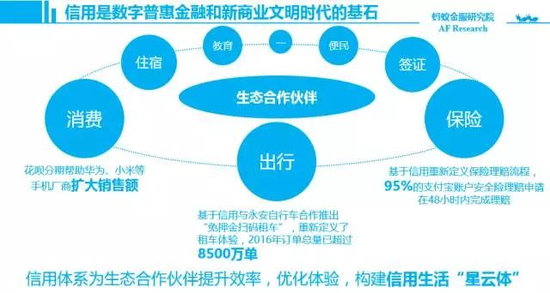

現在杭州被稱為是全球最無現金的城市,幾乎所有日常消費都可以用一部手機支付完成。在杭州帶一部手機可以活得很好,各種各樣的場景都可以使用。看病可以不用排隊通過手機預約,旅行的時候可以不帶錢,打車的時候可以用滴滴打車等平臺。還有出國簽證可以免押金,到圖書館借書不一定要辦卡了,用芝麻信用就可以做……各種各樣便捷的方式。

這樣一個不需要現金的社會正在飛快的到來,可能在五年之內,或者更快的時間,很多的城市現金的使用率都會降低,基本上用手機就可以解決絕大部分生活的支付需求了。這是一個非常深刻的生活改變,無現金的社會。

趨勢二:多元化信用體系作為數字普惠金融基礎,將服務更多人群

信用是整個經濟活動的基礎。上個星期我在看一本書,叫《未來簡史》。它里面講的一點我很同意——人類之所以進步是因為有兩個最核心的東西,一個是文字,文字讓人能夠有組織結構,有生產關系。另一個就是貨幣,它促進了勞動分工,提高生產力,使金融起到配置的作用。

信用也是社會組織非常重要的部分,信用會產生生產關系,沒有信用的社會是不會有經濟活動的,更何況金融了。

芝麻信用模塊現在在很多的場景都可以用到,我相信到今年春天以后中國大概有三分之一的酒店就不用押金了,直接用芝麻信用就可以了。這會非常深刻的改變金融的可獲得性。技術驅動的信用體系正在快速的發展。

趨勢三:以用戶為核心,為小微企業和個人用戶提供多元化、全面化金融服務

人類歷史上沒有以個人和小微企業為核心的金融需求,到今天為止各種金融需求都是分散的,以支付、保險、融資、理財等功能區分,互相之間不打通。但由于技術的發展,以人為本,以企業為本,以用戶為核心構建整體金融服務的趨勢正在發生,無論是傳統金融還是互聯網金融。

該有的風險區隔還會有,但會有“我的金融”的感覺。在個人端,這個金融是圍繞“我”的,而不是“我”需要金融還要查該怎么辦。在企業端,現在大多數小微企業沒有CFO,只是基本的記賬,以后小微企業也可能會有CFO。

在螞蟻金服的支付寶里,可以看到有幾個賬戶的定位,所有的金融都會圍繞著你而產生。有資金賬戶,信用賬戶,碳賬戶,還有親情賬戶。

碳賬戶是什么呢?現場肯定有人在玩螞蟻森林,在支付寶里面種樹。本質上來說,它給了綠色經濟一個金融屬性,是一個非常好玩的產品。每年冬天我們會抱怨霧霾,但是無能為力,不知道該怎么改變現狀。

當提到綠色金融的時候,經常是國家宣傳、大機構參與,一般的個人和小微企業無法參與,但是在環境問題面前,沒有人是孤島。那怎么辦呢?螞蟻金服在消費者同意的情況下,追蹤消費者的碳足跡,換成綠色的能量。用戶可以搜集自己的能量,也可以搜集好友的能量,當一顆完整的樹長成時,公益機構會在沙漠里種一棵真正的樹。

現在已經有超過2億人開通了這個項目,算是爆款產品,每天種成五六萬棵。這就是讓老百姓能夠感知身邊的低碳生活,綠色也可以變成財富,希望每個人都能參與。

你說它是金融嗎?當然是,它讓綠色行為可衡量、可交易、可配置,這是最重要的金融的功能。在貨幣之前人們只能做物物交換,當貨幣產生后,其最重要的功能就是能夠衡量生產要素的價值,能夠衡量就可以交易,就可以配置了,生產率就提高了。

今年1月份,螞蟻金服還跟聯合國環境署在達沃斯一起推出了全球首家綠色數字金融聯盟,讓金融科技公司一起用技術的力量參與綠色金融,讓綠色經濟可持續發展。用聯合國副秘書長的話來說,這是中國歷史上第一個私營企業跟國外大型機構PPP的合作關系。

兩個星期之前,聯合國開發計劃署的全球碳市場報告里面也講到螞蟻森林是以數字金融為主的技術創新,在全球為世界輸出了中國版本,用行動構筑全球命運共同體,在全球碳市場有獨一無二的意義。

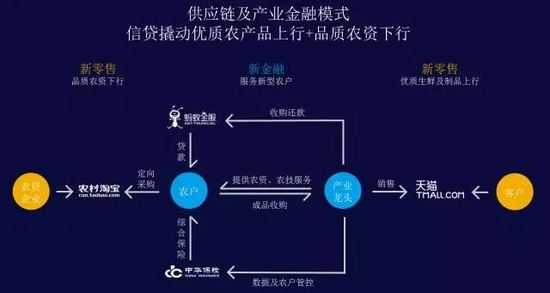

趨勢四:農村金融的供給側改革

我用一個例子來講農村金融的供給側改革。螞蟻金服跟科爾沁,一個很大的龍頭企業,一起做供應鏈金融,有一家農戶每年養幾百頭牛,但是資金不夠,沒辦法養更多的牛,另外他把牛賣給誰也存在很大的不定性。

我們就跟金融機構合作,給農戶貸款,但并不直接給他,而是直接給了科爾沁采購總部采購種牛給農戶,目的是專款專用,降低風險。牛長大了以后科爾沁就會收購,加工成農業產品后可以通過天貓賣給消費者。

這不但幫助農戶解決了資金的問題,還解決了銷售問題,農村經濟的供應鏈正在發生深刻的重構,而金融會扮演一個關鍵作用,這是整體的供給側改革的一個縮影。

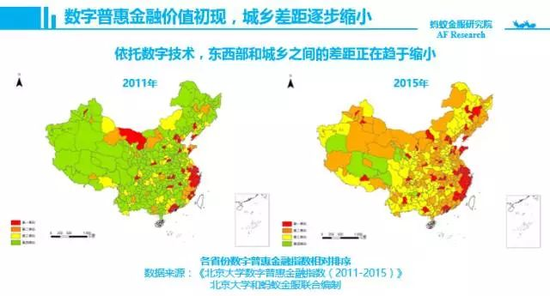

下面這張圖是黃益平老師的數字金融研究中心做的一些研究,可以看到從2011年到2015年,普惠金融的城鄉差距在迅速縮小,越是落后的地方發展的越快,因為越落后的地方需求更迫切,而技術讓這種需求的滿足成為可能。

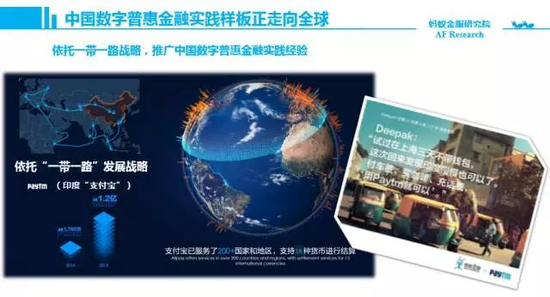

趨勢五:成功的實踐模式向全球化推廣

兩年前我們跟印度的PayTM合作,當時他們只有兩千萬用戶,我們輸出技術和風控經驗,現在已經擁有2億多用戶了,成為了全世界第四大的支付公司。這樣的一種技術驅動的金融企業,對全世界,尤其是那些人口眾多,金融不發達的國家,包括很多一帶一路國家,都會產生巨大的意義。中國的模式,中國技術驅動的金融創新,可以走向世界。

發展數字普惠金融的建議

數字普惠金融正在深刻的改變我們的生活,它是正在發生的未來。對此我有幾個建議:

第一,應該區分數字普惠金融和偽劣的互聯網金融,以促進行業健康有序的發展。人們想起這個行業的時候不應該只是聯想到“跑路的公司”、“不專業”等詞語,其實它也可以是一個“更精銳的部隊”。

以后所有的金融機構都會做數字金融,包括傳統的金融機構,以及以技術驅動的金融機構。這就是金融的未來,它讓金融可得,大大的提高效率、降低成本。

在大數據時代如何保護客戶隱私和數據安全,我用這個圖來講一下,大家可以看到這是我們內部的流程。數據采集過以后,任何人在使用以前必須經過脫敏,即隱藏身份;加上水印,這樣如果數據泄露可以知道是哪一個環節出了問題;之后對數據進行加密,如果使用大量的數據還要要通過人工審核。

在經過這些處理之后,內部的人員才可能使用它。在大數據時代能做到千人千面,提供個性化、平民化的服務,但是卻不知道服務對象具體是誰,不觸犯個人隱私,這是完全可以達到的。

第二,應該堅持市場化發展的機制,引導行業健康的發展。現在全世界互聯網公司最牛的就是美國和中國,這里有著一個共同的規律,就是好的互聯網公司沒有一個是國營的。互聯網應該是以用戶為核心的,通過市場的方式做,從證據來看是一個成功的路徑。不是說有數據就能服務好,成功更需要一種互聯網的精神。

全世界金融最發達的國家是美國,它的支付,清算,征信三大征信局都是私營的上市公司。國營企業可以是國民企業,但國民企業不一定是國營企業。私營企業也可以代表國家先進的生產力,幫助這個國家來發展,甚至走向世界。

尤其是在數字技術驅動的時代,做得好的企業很多都是私營的,他們可以為這個國家,回到亞當斯密的時代,讓每個企業自由的競爭,能從一個私立角度達到社會的公立,這是市場化的邏輯。

第三,包容性的監管,為創新預留空間。全世界很多國家都認為數字普惠金融是國家戰略,非常看重。以歐洲來說,英國最近推出了很多相關戰略,包括把區塊鏈作為國家戰略的部署,發放遠程開戶的數字銀行的牌照等。

去年我去倫敦訪問了英國的金融創新的監管負責人,了解到他們其實并不在意誰在做金融,唯一在意的是如何服務好消費者,服務好企業。因為在服務用戶的面前大家都是平衡的,用市場化的方式推動金融業發展。

最近歐盟發布《支付服務指令II》(PSD2),要求傳統金融機構向金融科技公司開放更多客戶數據,讓傳統金融和金融科技公司一起公平競爭,更好地服務社會。去年G20的數字普惠金融高級原則中也提到,數字普惠金融的監管應該是適度監管,“賦能的”監管,切實推動行業的發展。

為什么數字普惠金融代表了供給側改革的方向?

第一,因為技術正在重構金融的體驗,比如螞蟻森林通過技術重構綠色金融的模式,技術使得金融的觸達、風險甄別、運營的能力都有很大改變。

第二,因為數字普惠金融是以人為本的,它改變了金融的體驗。

第三,場景依托,這也是數字普惠金融特別牛的地方。好的普惠金融是從場景里面長出來的,而非金融空轉。技術的力量讓金融回歸到實體,無微不至。

第四,金融的精神正在發生變化,不是首先關注賺錢的機遇在哪里,而應關注能解決什么樣的社會問題,關注用戶的痛點在哪里。這個精神說起來很簡單,但是很難做到。

今天,金融行業的精神也在被互聯網化,就是互聯網思維。一個數字普惠金融的時代正在到來。

(本文作者介紹:阿里巴巴螞蟻金服首席戰略官,曾為長江商學院金融學教授,DBA及校友事務副院長。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。