文/新浪財經(jīng)金融e觀察(微信公眾號:sinaeguancha)專欄作家 保險智庫

未來保險業(yè)需要綜合考慮商貿(mào)流通,包括出口、海外投資和身體心理健康等多個領(lǐng)域,將風(fēng)險管理環(huán)節(jié)前移,向生產(chǎn)流程的各個環(huán)節(jié)滲透,真正從分散風(fēng)險的管理方式轉(zhuǎn)變?yōu)楣芾盹L(fēng)險、降低社會風(fēng)險的方式,這要求保險行業(yè)不斷提高公司的創(chuàng)新能力和管理水平。

近幾年,我國保險行業(yè)進入起飛階段,規(guī)模保費收入從2010年的1.3萬億元,增長到2016年8月的3.4萬億元,年均增長13.4%以上;保險業(yè)總資產(chǎn)從2010年的5萬億元,增長到2016年8月的14.5萬億元,連番三番。我國保險市場規(guī)模先后趕超德國、法國、英國,全球排名由第六位升至第三位,今年有望超過日本成為全球第二大保險市場,成為國民經(jīng)濟的一大亮點。

保險行業(yè)茁壯成長的同時,也激起了社會的熱議,如“寶萬之爭”、保險資金在資本市場的頻頻舉牌、海外市場連連迅猛并購、一些公司憑籍“萬能險”彎道趕超等等。近日,保險業(yè)又有一項海外兼并引起了人們的關(guān)注。10月24日,中國泛海宣布,擬斥資約27億美元收購在紐交所上市的美國大型綜合金融保險集團Genworth Financial,Inc。的全部已發(fā)行股份。Genworth金融集團是美國最大的長期護理保險公司,并經(jīng)營壽險和年金業(yè)務(wù)。

此項并購值得嗎?對泛海集團的未來影響如何?人們在分析、評判和預(yù)測。創(chuàng)新總是伴隨著觀念的突破,市場的魅力和效率恰恰就是面對不確定時,勇于探索,不斷試錯,獎勵成功、寬容失敗。無論公司經(jīng)驗得的成功,還是失敗都為其他的公司帶來光明和經(jīng)驗。從保險行業(yè)來說,此次并購正當(dāng)其時,將大力推動我國保險行業(yè)的轉(zhuǎn)型升級,加速健康養(yǎng)老業(yè)的發(fā)展。

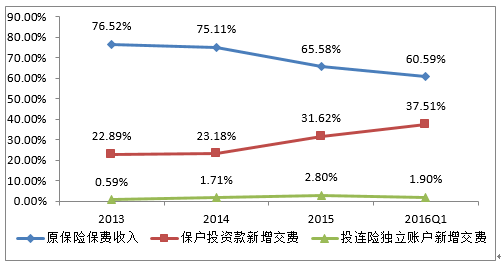

“十二五”期間,我國保險行業(yè)快速發(fā)展的一個主要動力為我國金融機構(gòu)轉(zhuǎn)型,保險資金運用逐步放開,投資拉動了行業(yè)的發(fā)展。其表現(xiàn)為“萬能險”的發(fā)展一枝獨秀。萬能險的保費占總保費的比從2005年的6%提升到2016年3月的37.5%。

圖1:2013年以來我國保費結(jié)構(gòu)

數(shù)據(jù)來源:中國保監(jiān)會網(wǎng)站

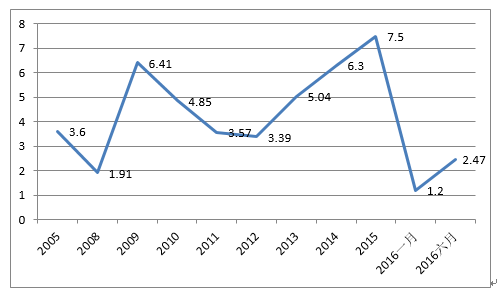

萬能險的發(fā)展得益于我國較高水平的投資收益率。我國保險行業(yè)的利潤主要來自于“死差、費差、和利差”中的利差。所以投資收益率的變化將極大影響保險業(yè)的發(fā)展。

圖二:中國歷年保險資金投資收益率(%)

數(shù)據(jù)來源:中國保監(jiān)會網(wǎng)站

2016年上半年,保險投資收益率由去年的7.5%降低到今年六月份的2.47%。受投資表現(xiàn)不佳的影響,中國保險行業(yè)中期凈利潤估計將同比下滑 54%。據(jù)保監(jiān)會初步統(tǒng)計,壽險行業(yè) 2016 年上半年共錄得人民幣 542 億元的凈利潤,同比下跌 65.6%;非壽險行業(yè)則錄得 28.9%的較小同比跌幅,行業(yè)凈利潤從 2015 年上半年的人民幣 723 億元降至 2016 年上半年估計的人民幣 514 億元。

由于我國經(jīng)濟將進入低利率時期,投資收益率也逐漸降低,這表明負債投資驅(qū)動型的發(fā)展模式已經(jīng)不能支持我國保險業(yè)的發(fā)展,必須轉(zhuǎn)型以“費差、和死差”為利潤來源的經(jīng)營模式。也就是提高保險產(chǎn)品的設(shè)計水平賺取“死差”利潤;減少管理費用,增強運營效率,獲取費差收益。

和國際相比,當(dāng)前我國保險行業(yè)的賠付率偏低,而綜合費用率較高。例如,2015年我國賠付率為60.35%,綜合費用率為38.25%;美國的94年到04年的平均賠付率為79.8%,而費用率只有26.4%。如能改變粗放式的擴保費規(guī)模的方式,轉(zhuǎn)型為精耕細作式的經(jīng)營方式,我國保險將迎來第二次的飛躍。

表1:2008—2015年中國非壽險綜合成本率、賠付率、費用(%)

數(shù)據(jù)來源:中國保監(jiān)會網(wǎng)站

從我國保險業(yè)的結(jié)構(gòu)來看,我國保險行業(yè)也正處于轉(zhuǎn)型升級的關(guān)口。

總體來說,我國保險行業(yè)正處在產(chǎn)業(yè)轉(zhuǎn)型升級階段,供給能力不能滿足社會的整體需求。如今年上半年,內(nèi)地到香港購買保險保費新增116%,占香港上半年個人新增保單比重近37%。內(nèi)地保險產(chǎn)品相對昂貴,性價比不是很高,這才導(dǎo)致大量資本外流。

未來保險業(yè)需要綜合考慮商貿(mào)流通,包括出口、海外投資和身體心理健康等多個領(lǐng)域,將風(fēng)險管理環(huán)節(jié)前移,向生產(chǎn)流程的各個環(huán)節(jié)滲透,真正從分散風(fēng)險的管理方式轉(zhuǎn)變?yōu)楣芾盹L(fēng)險、降低社會風(fēng)險的方式,這要求保險行業(yè)不斷提高公司的創(chuàng)新能力和管理水平。

在這一時機,海外并購一家優(yōu)秀的公司不失為好方法。從我國壽險業(yè)迅猛發(fā)展的進程中可看出,引進國外先進的產(chǎn)品和營銷渠道起了非常關(guān)鍵的作用。首先,1992年,國內(nèi)保險業(yè)的對外開放,美國友邦將個人壽險營銷體制引入國內(nèi);1998年起,國內(nèi)逐步形成了以專業(yè)代理為主體的保險代理模式,對中國壽險市場發(fā)展起到了重要促進作用。

其次,我國銀行與保險公司之間建立在客戶服務(wù)和業(yè)務(wù)發(fā)展基礎(chǔ)上的全面合作推動了我國銀行保險發(fā)展;2000年,平安人壽推出了首款銀行保險產(chǎn)品,標(biāo)志著銀保業(yè)務(wù)正式啟動。再次,壽險公司迫于基準(zhǔn)利率不斷下調(diào)以及2.5%的預(yù)定利率的投資風(fēng)險及控制利差損壓力,在利率敏感型傳統(tǒng)壽險產(chǎn)品基礎(chǔ)上競相研究引進國外的開發(fā)分紅、投資連結(jié)及萬能壽險等。這些產(chǎn)品的引進和開發(fā)極大促進了我國保險行業(yè)的趕超。

我國保險行業(yè)就是在引進和創(chuàng)新中不斷成長。

北京保險研究院 彭志勇

(本文作者介紹:北京保險研究院是中國保險監(jiān)督管理委員會打造的支持保險業(yè)改革和發(fā)展的高端智庫。)

責(zé)任編輯:張彥如

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼