文/新浪港股(微信公眾號xlgg-sina) 專欄作家 張憶東

筆者看好新一輪消費升級的機遇,看好保險為代表的“大金融”板塊的盈利和估值雙擊,看好不斷創(chuàng)新、具備全球競爭力的可選消費及服務(wù)龍頭。

投資要點

★回顧:2016年提出《港股開啟新牛市》至今,恒指迭創(chuàng)新高

——自2016年一季度市場一片悲觀時我們開始戰(zhàn)略性看多港股,9月份旗幟鮮明地提出《港股開啟新牛市》

——20170321《港股牛市的正道是盈利驅(qū)動價值、龍頭贏家通吃》:新牛市基本面是龍頭公司盈利改善贏家通吃,資金面從“北水”南下到“西水”東進。

——20170620中期策略《核心資產(chǎn)的世界》:戰(zhàn)略性配置中國最具世界競爭力的核心資產(chǎn)。擇時策略,港股三季度牛市的顛簸風(fēng)險加大,核心資產(chǎn)洗洗更健康,有驚無險,建議要尋找性價比好的核心資產(chǎn),而不要盲目追高。

★基本面邏輯的強化:從經(jīng)濟企穩(wěn)后龍頭盈利反轉(zhuǎn),走向“新周期”童話

——基本面邏輯從經(jīng)濟底部企穩(wěn)后龍頭公司業(yè)績改善,走向?qū)Α靶轮芷趩印钡你裤健?017年秋季,歐、美、中國經(jīng)濟自2016年以來的復(fù)蘇慣性仍在,特別是中國經(jīng)濟的韌性超出預(yù)期,因此,對于朱格拉周期以及各種定義的“新周期”啟動的樂觀預(yù)期開始發(fā)酵,在召開“19大”的這個秋季難被證偽。

——展望未來數(shù)年,新周期孕育期的概率更大:經(jīng)濟不好不壞、通脹不溫不火、流動性不松不緊。中國經(jīng)濟對企業(yè)盈利影響在于“贏家通吃、強者恒強”。

★港股牛市在這個秋季的節(jié)奏:中報期業(yè)績是關(guān)鍵,估值步入“底部的頂部”,顛簸增多,有驚無險

——三季度港股面臨沖高之后的整固顛簸,潛在風(fēng)險:朝鮮、中印邊境等地緣風(fēng)險、中國和歐美經(jīng)濟相對強弱變化、美股科技股休整,都可能是調(diào)整契機。

——有驚無險,基本面才是港股行情的關(guān)鍵。上半年行情表現(xiàn)落后的中資周期股和金融股,有望在中報業(yè)績的支撐下走強,進而支撐港股行情。

——堅定看多,港股估值處于歷史的“底部的頂部”,仍是全球“洼地”。

★投資策略:踩著風(fēng)險的鼓點,與核心資產(chǎn)共舞

——核心資產(chǎn)洗洗更健康,震蕩是買入機會。

——“全球龍頭對標(biāo)”策略,尋找性價比高的中國核心資產(chǎn)。1)長期戰(zhàn)略性看好新一輪消費升級的機遇,看好保險、銀行等“大金融”板塊,看好不斷創(chuàng)新、具備全球競爭力的可選消費及服務(wù)龍頭;2)三季度周期股龍頭有望迎來“預(yù)期差”修復(fù)的機會,“贏家通吃、剩者為王”供給側(cè)改革的長期利多疊加需求復(fù)蘇的短期利多,預(yù)期低估值低,中報業(yè)績是催化劑。

報告全文

1、回顧:《港股開啟新牛市》至今,恒指迭創(chuàng)新高

自2016年一季度市場一片悲觀時,我們開始戰(zhàn)略性看多港股;9月份旗幟鮮明地提出《港股開啟新牛市》,原因在于我們看到了一些關(guān)鍵變量在發(fā)生化:1)港股新牛市具有宏觀基礎(chǔ):中國經(jīng)濟增速實現(xiàn)“軟著陸”、低位徘徊趨穩(wěn)、結(jié)構(gòu)調(diào)整有進展,供給側(cè)改革加速了優(yōu)勝劣汰。2)資金基礎(chǔ):低收益率時代,中國財富全球化配置的需求強烈。3)制度基礎(chǔ):伴隨著滬港通和深港通總額度取消,龐大的內(nèi)資無縫對接地擁抱港股,香港是中國資本出海的橋頭堡,實現(xiàn)一帶一路戰(zhàn)略的關(guān)鍵支點。4)市場基礎(chǔ):最便宜定價+最強勢貨幣+最強的資產(chǎn)。5)投資者基礎(chǔ):港股生態(tài)環(huán)境正改變,中資逐漸有主導(dǎo)權(quán)。6)海外基礎(chǔ):全球資產(chǎn)配置的鐘擺開始擺向新興市場,港股最受益。

當(dāng)投資者慢慢認同我們“港股新牛市”判斷,認同估值洼地以及北水南下的威力時,我們強調(diào):港股定價權(quán)爭奪戰(zhàn),絕非一撮而就地實現(xiàn)中資主導(dǎo),港股新牛市基本面基礎(chǔ)是經(jīng)濟轉(zhuǎn)型對企業(yè)盈利的提振,行業(yè)優(yōu)質(zhì)公司盈利的持續(xù)改善贏家通吃、盈利改善,資金面基礎(chǔ)將從內(nèi)資“北水”南下,到外資“西水”東進。(20170321《港股牛市的正道是盈利驅(qū)動價值、龍頭贏家通吃》)

20170620中期策略《核心資產(chǎn)的世界》里我們進一步提出,戰(zhàn)略性配置中國最具世界競爭力的核心資產(chǎn),龍頭公司受益于優(yōu)勝劣汰和產(chǎn)業(yè)升級,是港股牛市行情的持續(xù)性的基礎(chǔ)。同時,擇時策略提出,港股三季度牛市的顛簸風(fēng)險加大,核心資產(chǎn)洗洗更健康,有驚無險,建議要尋找性價比好的核心資產(chǎn),而不要盲目追高;但是當(dāng)調(diào)整風(fēng)險釋放時,反而是勇敢買入的時候。

2、基本面邏輯的強化:從經(jīng)濟企穩(wěn)后龍頭盈利反轉(zhuǎn),走向“新周期”童話

2.1、全球復(fù)蘇慣性仍在,“新周期”童話在2017年秋天難被證偽

2016年中、美、歐陸續(xù)啟動的庫存周期仍將支撐復(fù)蘇,特別是中國經(jīng)濟復(fù)蘇的韌性超出了投資者預(yù)期。中國工業(yè)增加值在經(jīng)歷了兩個月的小幅回落后,6月再次走高。制造業(yè)投資增速回升,房地產(chǎn)投資下行緩慢,以及歐美經(jīng)濟復(fù)蘇帶來的出口增速回升,是經(jīng)濟復(fù)蘇的亮點。

隨著復(fù)蘇的延續(xù),特別是制造業(yè)投資增速的好轉(zhuǎn),行情的基本面邏輯也逐漸強化:從經(jīng)濟底部企穩(wěn)龍頭公司業(yè)績改善,走向投資者對“新周期”啟動的憧憬。短期經(jīng)濟數(shù)據(jù)不錯,疊加“19大”之前“供給側(cè)改革”和維穩(wěn)政策,因此,對于朱格拉周期以及各種定義的“新周期”啟動的樂觀預(yù)期開始發(fā)酵,至少在召開“19大”的這個秋季難被證偽。

2.2、中長期:新周期孕育期的概率更大,贏家通吃、強者恒強

展望未來數(shù)年,中周期的“新周期啟動”難度大,而是新周期孕育期的概率更大,即中國經(jīng)濟不好不壞、通脹不溫不火、流動性不松不緊。中國經(jīng)濟結(jié)構(gòu)加速調(diào)整、優(yōu)勝劣汰、提高效率、加速改革的階段。類似美國80年代,即解決了70年代“大滯漲”之后,經(jīng)濟增速下臺階,結(jié)構(gòu)加速調(diào)整,最終迎來90年代新經(jīng)濟大繁榮。

新周期的孕育期,股票投資更應(yīng)該重視中國宏觀面對企業(yè)盈利面的影響——贏家通吃,強者恒強。在經(jīng)濟進入穩(wěn)態(tài)、加速出清、優(yōu)勝劣汰的新階段,不需要新周期啟動,只要保持5-7%的GDP增長,通過行業(yè)整合,龍頭企業(yè)將擁有更強的競爭力,從而推動盈利改善。一方面,優(yōu)勢企業(yè)市占率不斷上升,定價權(quán)更強,研發(fā)能力和效率提升;另一方面,可以比行業(yè)多數(shù)企業(yè)更容易獲得銀行或其他融資渠道的支持、獲得人才、獲得財政支持。

新周期的孕育期,各個行業(yè)競爭力提升的龍頭公司,都有希望成為獲得超額收益的核心資產(chǎn),關(guān)鍵不在于公司大、小,而在于是否能夠憑借核心競爭力“強者恒強”。這個階段類似美國80年代,標(biāo)普500指數(shù)的龍頭公司的表現(xiàn)更好,驅(qū)動標(biāo)普500指數(shù)強于羅素2000指數(shù)。而標(biāo)普500指數(shù)成分股中間呈現(xiàn)大分化,強者恒強、贏家通吃。

3、港股牛市在這個秋季的節(jié)奏:業(yè)績支撐行情,三季度顛簸增多、有驚無險

3.1、三季度,港股可能再次面臨沖高之后的整固、顛簸

港股三季度顛簸風(fēng)險加大。從去年1萬八千點我們戰(zhàn)略性看多至今,港股已經(jīng)積累大量獲利盤,獲利回吐的壓力需要釋放。三季度港股面臨沖高之后的整固顛簸,潛在風(fēng)險包括朝鮮、中印邊境等地緣風(fēng)險、中國和歐美經(jīng)濟相對強弱變化、美股科技股休整,都可能是短期調(diào)整的契機,但是都有驚無險。

首先,朝鮮、中印邊境等地緣風(fēng)險影響投資者風(fēng)險偏好。8月初美國和朝鮮政府互放威脅狠話,加上8月有美韓聯(lián)合軍演,因此,短期對于全球股市有一定沖擊。但是,從歷史經(jīng)驗來看,當(dāng)市場處于上行階段時,地緣沖突引發(fā)的行情波動往往不會改變原有的趨勢,波動時間不超過一周,調(diào)整幅度也較小。

第二,中國和歐美經(jīng)濟相對強弱變化影響海外資金流向。中國庫存周期可能進入后半段;房地產(chǎn)政策持續(xù)收緊,地產(chǎn)投資持續(xù)性有待觀察;金融監(jiān)管,限制經(jīng)濟接下來的動能。而隨著歐美復(fù)蘇,三季度后期開始,歐央行taper、美聯(lián)儲縮表等預(yù)期將再度上升。

第三,業(yè)績發(fā)布期之后,特別是三季度后期開始,今年持續(xù)大漲的海外科技股可能存在更大的波動風(fēng)險。

3.2、有驚無險,中報披露期基本面才是港股行情關(guān)鍵

8月中報密集披露,公司業(yè)績改善支撐港股行情。上半年表現(xiàn)落后,預(yù)期較低的中資周期股和金融股,業(yè)績有望超預(yù)期。

——港股發(fā)布中期業(yè)績預(yù)告的公司數(shù)量較少,我們可以A股和工業(yè)企業(yè)利潤作為參考: 2055家公司發(fā)布業(yè)績預(yù)告的A股公司,根據(jù)預(yù)告上下限計算的整體凈利潤增速在50%-80%之間,采掘、機械設(shè)備、鋼鐵、化工、有色金屬等周期性行業(yè)利潤大幅反彈;1-6月工業(yè)企業(yè)利潤總額同比增長22%,相比去年全年同比增長8%大幅提升。

——雖然恒生指數(shù)市盈率已經(jīng)回到過去六年高位,但是恒生國企指數(shù)市盈率仍處于較低位置。資訊科技、地產(chǎn)建筑是主要的上漲板塊,金融和周期股漲幅也相對落后,因此,中報業(yè)績超預(yù)期可能成為股價的催化劑。

3.3、堅定看多,港股估值處于歷史的“底部的頂部”仍是全球“洼地”

當(dāng)前恒生指數(shù)估值已經(jīng)回到了14.5倍,過去6年的箱體上軌附近。但是,長期來看現(xiàn)在只是“底部的頂部”,中國經(jīng)濟轉(zhuǎn)型創(chuàng)新將提升港股估值中樞。

因為2011年以后中國經(jīng)濟下臺階,海外投資者對中國經(jīng)濟硬著陸的預(yù)期很悲觀,導(dǎo)致外資主導(dǎo)的港股市場的估值體系長期在歷史低位區(qū)域徘徊。現(xiàn)在不能以過去6年的歷史來看港股估值波動區(qū)間,港股的估值應(yīng)放在一個更長的周期中觀察。

——當(dāng)前中國經(jīng)濟擺脫了“下臺階”階段,進入了L型的低位徘徊、贏家通吃、行業(yè)優(yōu)質(zhì)資產(chǎn)加速提升階段,中國經(jīng)濟的轉(zhuǎn)型對港股估值會有一個中長期的提升。

——隨著港股未來設(shè)立創(chuàng)新板,代表中國新經(jīng)濟的龍頭公司到香港上市,港股的估值體系將進一步實現(xiàn)核心資產(chǎn)的盈利溢價。

——全球來看,港股仍是估值洼地,無論PE還是PB都處于全球最低的水平。隨著全球流動性大拐點的確認,依靠無風(fēng)險收益率走低而驅(qū)動估值提升的盈利模式將難以為繼。低估值、盈利增長可持續(xù)的港股資產(chǎn)將繼續(xù)吸引全球資金流入。

4、投資策略:踩著風(fēng)險的鼓點,與核心資產(chǎn)共舞

4.1、核心資產(chǎn)洗洗更健康,震蕩是買入機會

在中國經(jīng)濟已經(jīng)軟著陸進入轉(zhuǎn)型新階段的大背景下,調(diào)整也只是獲利回吐,有驚無險。當(dāng)風(fēng)險釋放時,可勇敢買入性價比高的核心資產(chǎn),因為當(dāng)前的震蕩只是港股牛市的休整,積蓄進一步向上的動能。

關(guān)鍵還是要看長期的核心競爭力和中期估值盈利的性價比,若港股細分行業(yè)最有競爭力的核心資產(chǎn)遇短期情緒化錯殺,可以逐步逢低布局。

4.2、“全球龍頭對標(biāo)”策略,尋找性價比高的中國核心資產(chǎn)

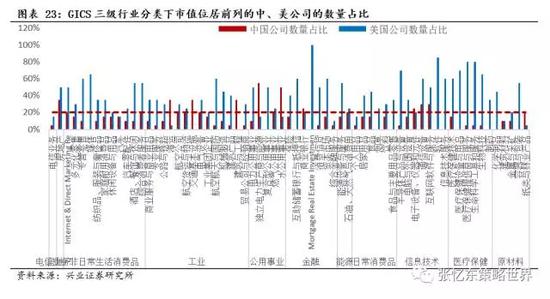

中國的行業(yè)龍頭正在成為世界級的公司。我們以GICS三級行業(yè)分類為標(biāo)準(zhǔn)(電信和房地產(chǎn)行業(yè)由于中國和海外公司分類方式不同,按照一級行業(yè)進行排列),將全球股票按總市值進行排名,無論是行業(yè)前10、前20、前30都可以看到中國公司的身影,數(shù)量和市值占比已經(jīng)在10%-15%。依托中國龐大人口優(yōu)勢和雄厚的制造實力,部分行業(yè)的龍頭公已經(jīng)在全球具有強勁的競爭力。

1)戰(zhàn)略性看多新一輪消費升級的機遇——看好保險、銀行等“大金融”板塊,看好不斷創(chuàng)新、具備全球競爭力的可選消費及服務(wù)龍頭。

14億人口帶來的消費市場,是中國的優(yōu)勢而國外沒有的;隨著80后、90后、00后開始成為消費的主體,整個消費升級的大潮是國外所沒有的。比如金融行業(yè),中國平安已經(jīng)是全球市值第1的保險公司;非日常消費品行業(yè)中中國的汽車公司市值居于世界前列,美的、格力進入耐用消費品行業(yè)前三,新東方、學(xué)而思是全球數(shù)一數(shù)二的綜合消費者服務(wù)企業(yè);互聯(lián)網(wǎng)消費中,阿里巴巴、騰訊、百度、京東都處于世界前列。

看好新一輪消費升級的機遇,看好保險為代表的“大金融”板塊的盈利和估值雙擊,看好不斷創(chuàng)新、具備全球競爭力的可選消費及服務(wù)龍頭。伴隨人口老齡化和消費升級,保障型保險高速增長,保險行業(yè)龍頭向保障型轉(zhuǎn)型,利潤來源從利差走向死差,驅(qū)動盈利確定性增長;以2016年報數(shù)據(jù)計算的P/EV來看,中國保險公司的估值明顯低于海外龍頭,而相比海外成熟的保險市場,中國保險行業(yè)仍處于快速發(fā)展期。

2)周期股龍頭有望迎來“預(yù)期差”修復(fù)的行情

三季度“贏家通吃、剩者為王”的周期股龍頭有望迎來“預(yù)期差”修復(fù)的行情。首先,供給側(cè)改革的長期利多疊加需求復(fù)蘇的短期利多,推動盈利能力修復(fù)。其次,預(yù)期低,估值特別低;第三,產(chǎn)品漲價和中報業(yè)績改善是估值修復(fù)的催化劑。

(本文作者介紹:興業(yè)證券研究所副所長、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。)

責(zé)任編輯:馬婕

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼