文/新浪港股(微信公眾號(hào)xlgg-sina) 專欄作家 楊飯

新華文軒H股可以算是一個(gè)不錯(cuò)的煙蒂股。或者換個(gè)角度,投資者甚至可以把它當(dāng)一個(gè)流動(dòng)性極佳的債券持有看待又何妨!只是,它不太適合于牛市!

煙蒂[cigarette end],又稱煙屁;即指煙燃吸后的殘余部分。對(duì)有癮的煙民來說,還是可以抽幾口獲得不錯(cuò)的快感,所以似乎還是有一定的價(jià)值的。

而煙蒂股,顧名思義,就是指那些股價(jià)十分低廉,但實(shí)際價(jià)值高于市場(chǎng)估計(jì)價(jià)值的上市公司股票的一種代稱。煙蒂股最早來源于美國“金融教父”,巴菲特的導(dǎo)師——本杰明?格雷厄姆教授;

“你滿地找雪茄煙蒂,終于你找到一個(gè)濕透了的,令人討厭的煙蒂,看上去還能抽上一口。那一口可是免費(fèi)的。你把它撿起來,抽上最后一口,然后扔了,接著找下一個(gè)。這聽上去一點(diǎn)都不優(yōu)雅,但是如果你找的是一口免費(fèi)的雪茄煙,這方法還值得做。”這是巴菲特在一次演講中介紹“雪茄煙蒂式投資”的原話。

煙蒂股的核心就是“剩余價(jià)值”,進(jìn)一步的明確就是公司的價(jià)值低于市場(chǎng)先生給的估值的這部分價(jià)值,某些時(shí)候可能會(huì)有很大程度上的低估。這一部分的價(jià)值差,就是格雷厄姆老先生說的“安全邊際”——“價(jià)值遠(yuǎn)超過價(jià)格的安全保障”。例如我們經(jīng)常聽到的“以40美分的價(jià)格買進(jìn)一美元的東西”這樣的投資方式。煙蒂撿的好的話,某些時(shí)候甚至可能有超級(jí)驚喜,例如“步步高”創(chuàng)始人段永平,以超低廉的價(jià)格大量購入網(wǎng)易股票,最后令其財(cái)富倍增。

說了這么多,我們來看看新華文軒(HK:00811)到底是不是好煙蒂呢?

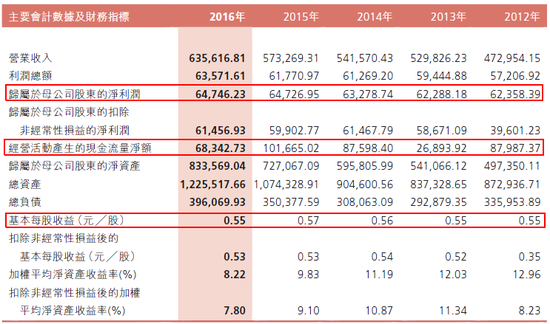

那必須得先看看財(cái)務(wù)結(jié)構(gòu)啊,一身債什么的不但吸起來不爽,可能還得惡心一會(huì),新華文軒怎么樣呢?按截止16年的財(cái)報(bào)來看:

可以觀察到幾個(gè)特征:

1)經(jīng)營(yíng)活動(dòng)的現(xiàn)金流要好于凈利潤(rùn)水平,利潤(rùn)是比較真實(shí)可靠的;

2)凈利潤(rùn)非常穩(wěn)定,但增幅很小。

3)由于現(xiàn)金流好,所以反應(yīng)在資產(chǎn)負(fù)債表上現(xiàn)金持續(xù)增加;

4)盈利沒有提高,資產(chǎn)增加,顯然roe就逐步下來了。所以811完全有理由繼續(xù)提高派息比例的啊!

進(jìn)一步的看下資產(chǎn)負(fù)債表,沒有銀行及其它計(jì)息借款哦

其它流動(dòng)資產(chǎn)和一年內(nèi)到期的非流動(dòng)資產(chǎn)主要都是理財(cái)類,所以嚴(yán)格來說,現(xiàn)金類大概有28億人民幣;而非流動(dòng)資產(chǎn)的29億,主要是皖新傳媒的20億市值及其它的股權(quán)投資基金,這部分收益就不好說啦,但起碼不會(huì)變成渣渣的啦。

所以,新華文軒的財(cái)務(wù)是很健康的,甚至可以說資金是很富足了,每年這么多現(xiàn)金流,還不用還什么債。

撿煙蒂,一個(gè)不可忽視的就是股息收益,這個(gè)對(duì)保證能多吸幾口是很重要的啊。過去5年,文軒的派息一直比較穩(wěn)定,13年(相當(dāng)于12財(cái)報(bào))派0.09人民幣,后一直穩(wěn)定每年0.3人民幣,派息率超過50%,算是很慷慨的國企了,按現(xiàn)價(jià)6.55港幣折算,大概是5.2%的股息收益,也基本超過市場(chǎng)絕大多數(shù)的理財(cái)類產(chǎn)品了。

最關(guān)鍵的是價(jià)格與估值,AH價(jià)差情況,以今日6.55港幣收盤價(jià)計(jì)算的話,大概是6.55*0.88(匯率)/15.97,約0.36,也就是說H的價(jià)格僅有A股價(jià)格的0.36倍,估值是10.5倍PE。

另外,若扣除手頭占比很高的低效率現(xiàn)金資產(chǎn)的話,新華文軒事實(shí)上roe還可進(jìn)一步提高,而pe也顯著的下降。

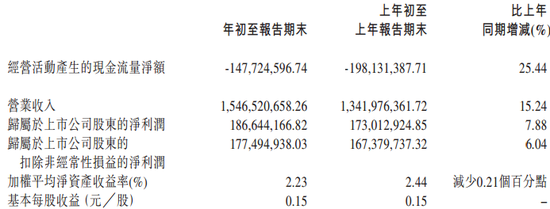

最后,來看看業(yè)績(jī),要說一點(diǎn)業(yè)績(jī)?cè)鲩L(zhǎng)沒有嘛,其實(shí)我們也不是飛機(jī)場(chǎng),擠擠還是有一點(diǎn)的,來看看17年的一季度,感謝A股的信披啊,萬惡的港股可是不強(qiáng)制出季報(bào)的!

雖然只有6.4%的增長(zhǎng),也勉勉強(qiáng)強(qiáng)吧,還能要求多少呢?

說了這么多,我們起碼要看看它到底是干嘛的,這些現(xiàn)金流、派息什么的能不能保持下去啊,不然可能是竹籃打水一場(chǎng)空。

按官網(wǎng)資料,新華文軒出版?zhèn)髅?/a>股份有限公司于2005年由四川新華發(fā)行集團(tuán)主發(fā)起成立,2007年5月在香港聯(lián)交所主板上市,成為國內(nèi)出版行業(yè)首家H股上市公司。2016年8月,新華文軒成功回A,成為國內(nèi)首家“A+H”出版?zhèn)髅狡髽I(yè)。A股發(fā)行后,總股份總數(shù)為1,233,841,000股(包括441,937,100股H股及791,903,900股A股)。

公司在出版、報(bào)刊、印制、物流、門店經(jīng)營(yíng)、電子商務(wù)、教育服務(wù)等等領(lǐng)域謀篇布局,實(shí)施全產(chǎn)業(yè)鏈經(jīng)營(yíng)。旗下11家圖書出版單位、13個(gè)報(bào)刊品牌,覆蓋全省的150多家零售直營(yíng)門店、114家分公司組成的教育征訂網(wǎng)絡(luò)、遍布全國一線城市的800多家商超網(wǎng)點(diǎn)同時(shí)建立了以成都、北京、無錫為基地的全國性物流配送網(wǎng)絡(luò),印制業(yè)務(wù)和印刷物資銷售位居西南地區(qū)龍頭地位;打造了文軒網(wǎng)、九月網(wǎng)及中國出版發(fā)行交易云平臺(tái)。

公司著力推進(jìn)兩個(gè)轉(zhuǎn)型戰(zhàn)略,由單一的出版發(fā)行集團(tuán)轉(zhuǎn)型為全產(chǎn)業(yè)鏈的、綜合性的出版?zhèn)髅郊瘓F(tuán),由傳統(tǒng)的文化產(chǎn)業(yè)集團(tuán)轉(zhuǎn)型為現(xiàn)代的文化服務(wù)型集團(tuán)。

好像很牛逼的樣子,其實(shí)就是圍繞發(fā)行出版打造整個(gè)產(chǎn)業(yè)鏈,而這個(gè)行業(yè)一直是比較壟斷,現(xiàn)金流不錯(cuò)的行業(yè),就是日子沒制造業(yè)那么苦逼。文化人嘛,總覺得比工地上揮汗如雨的覺得高大上一些。

小小的結(jié)論,較高的股息率水平且鑒于公司業(yè)務(wù)可以產(chǎn)生極好的現(xiàn)金流來保證股息的發(fā)放,因此這個(gè)股息率為新華文軒提供了一個(gè)比較好的價(jià)格支撐,可以算是另類的“安全邊際”。

所以新華文軒H股可以算是一個(gè)不錯(cuò)的煙蒂股。

或者換個(gè)角度,投資者甚至可以把它當(dāng)一個(gè)流動(dòng)性極佳的債券持有看待又何妨!

與其說它是股票,不如說它是債券;

而你如果當(dāng)它是債券,有時(shí)又會(huì)給你股票的驚喜;

只是,它不太適合于牛市!

歡迎關(guān)注鄙人所著的《港股滾雪球》一書,各大網(wǎng)購渠道及新華書店有售。

(本文作者介紹:資深投資者,熟悉A股、B股及港股市場(chǎng),對(duì)債券及套利型投資也有一定研究。)

責(zé)任編輯:黃建華 SF178

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼