文/新浪港股專欄作家 楊飯 微信公眾號(xlgg-sina)

港股的這些大機構,若論人品與情操,實在是不敢恭維,要是我來評價,能想到的詞語大概有“翻云覆雨、反復無常、顛三倒四、黑白不分、出爾反爾、鼠目寸光、朝三暮四”。

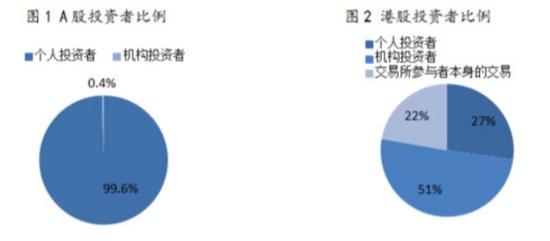

我們先用下面一組數據來看看港股這些大機構大投行的影響力:

對比目前的A股與港股市場,投資者結構具有很大的差異,香港海外和機構投資者占據交易的主導地位(資料來源于網絡)。

可以看出,按投資者類別劃分,整體機構投資者成交占比高達51%,遠遠高于個人投資者22%的水平。如果按地域分布劃分,46%的海外投資者中,美國和英國的投資者仍然是中國香港現貨市場的主力(占比54%)。

由以上的投資者結構可以看出,港股市場的定價必然以大機構馬首是瞻,而在港股的大多數公司的研報也基本以國際機構及中國香港本地機構為主,他們的估值體系是以歐美等發達國家的觀點來進行估值的。雖然今年內地券商在港的機構逐漸多了起來,投資港股的內地投資者也逐步增多,但話語權的建立還是需要一個較長的時間。

掌握了話語權,是不是就可以翻云覆雨,為所欲為呢?如果投資者總是以大行馬首是瞻,以大行的評級及目標價作為投資的參考,會有什么樣的后果呢?后果很嚴重,不信我們來看看下面的例子你就知道為什么了,說嚴重并不過分。

阜豐集團(HK-00546)2016年8月發布中期業績;中金公司給予評級及觀點是“維持“推薦”評級,上調目標價16%至3.66 港元;大和升阜豐至買入評級,目標價大升77%至4.6元。雖然都看好,目標價格差異巨大。

對舜宇光學科技(HK-02382)2016年中報,里昂認為舜宇估值已高,重申‘沽售’評級,目標價由41.27降至32.23元;維持‘跑贏大市’評級,12個月目標價50元;內資交銀國際給予新目標價 48 港元,基于28 倍 17 年市盈率,維持買入評級。一個沽售、一個跑贏大市,一個買入?投資者到底是買是賣??

對于新秀麗(HK-01910),2016年7月麥格理觀點是目標價下調13%至17元,維持‘跑輸大市’評級;9月瑞銀上調新秀麗評級至買入 目標價升至30元,10月摩根大通維持其“中性”投資評級,目標價24.4元。

同一個公司,僅僅相差幾個月,基本面會有很大不同嗎?顯然不會,可是大行的評級確是迥然不同而價格更是從17~30港元的巨大差異。

更夸張的是長城汽車(HK-02333),2016年10底發布3季度業績,花旗集團將長汽目標價由10元升至10.5元,維持“買入”評級。高盛則下調評級至‘沽售’,目標由8.29元削至5.46元。瑞士信貸則將公司目標由8.71元下調至7.4元,予中性評級。兩個大行差一倍的目標價,評級截然相反,你們這樣掐架,小投資者怎么辦?可謂神仙打架,小鬼遭殃。

例如對于美高梅中國(HK-02282),大摩在2016年9月非給予減持評級,目標價9元,但僅僅過了兩個月之后,則上調美高梅與大市同步評級 目標價13.8元。但實際上在這兩個月里,既未見政府出臺相關的影響賭業的政策,行業也未有明顯變化,這樣翻云覆雨,合適嗎?

融創中國(HK-01918),評級也是差異巨大,2016年6月份,花旗集團給予買入評級,目標價10.82港元,僅僅過來不到1月,瑞士信貸給出了夸張的4.10元目標價的賣出評級(要知道這樣的目標價對應的可是一個銷售千億人民幣級別,17年對應的只是不到3倍市盈率的估值的房地產企業,夠瘋狂嗎?);而其它大行,同期的目標價雖然不一,但基本都是買入或持有評級,很難相信此時的瑞信給出這樣一個評級與目標價能代表它的水平,如果沒有其它目的話。

再來看看公認的大白馬也是中國治理結構被評價最高,業績最突出的銀行,招商銀行(HK-03968),自2016年9月份以來,幾乎所有大行給出的目標價沒有低于20港元的,但偏偏有要顯示自身與眾不同的野村給出了一個僅僅只有12.86港元,估值僅僅是0.6倍市帳率、4倍市盈率的估值水平。要知道這是中國最好的銀行,中國的經濟還在高速增長,你卻用破產的標準來衡量。不是讓人憤怒,還是讓我們笑掉大牙?抑或中日真的有仇恨嗎?說實在的給出這么一個憑評級和目標價需要多大的用氣才行啊!

經營超市的高鑫零售(HK-068-8)的2016年3季報業績,匯豐證券目標價由5.5元增至5.9元;花旗給予的目標4.3元升至4.65元;麥格理的目標價由4.8元升至7.4元,摩根大通的目標價為5.5元。至于評級如何,匯豐的建議持有,而花旗則認為要沽出,麥格理是跑贏大市,摩根大通的評級是中性。可以說除了買入評級,其它的評級都齊全了。作為投資者的你,混亂嗎?

通過上述例子可以看出,,面對同一份業績或者同一個公司短時期內,各大機構給予的評級經常存有顯著的差異,不但評級不一樣,目標價差異更大,讓投資者無所適從。

所以說,要看大行的研報,最主要的是看其評級的邏輯,看是否能與自己的研究相互印證,或者說如果不同,那到底差在哪里?是否有其道理。而不能聽風是風,聽雨是雨;再說面對混亂的評級,你該聽誰的?

至于大行對待個股的目標價與評級的相關看法,我覺得投資者其實是完全可以選擇忽略的,畢竟屁股決定腦袋,大行主要還是服務于背后的各種機構,看空及看多大多數時候很多時候是言行不一,只是一種有需要的看多或者有需要的看空而已。

港股的這些大機構,若論人品與情操,實在是不敢恭維,要是我來評價,能想到的詞語大概有“翻云覆雨、反復無常、顛三倒四、黑白不分、出爾反爾、鼠目寸光、朝三暮四”。親愛的投資者,你們覺得呢?

(本文作者介紹:資深投資者,熟悉A股、B股及港股市場,對債券及套利型投資也有一定研究。)

責任編輯:劉耀東

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。