文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 程實(shí)、錢智俊

近憂易消,但遠(yuǎn)方“灰犀牛”不容輕視。基于以上分析,憂慮的此起彼伏將是今年美國(guó)經(jīng)濟(jì)復(fù)蘇的常態(tài)。

美國(guó)經(jīng)濟(jì)直面“灰犀牛”

美國(guó)經(jīng)濟(jì)直面“灰犀牛”“一泊沙來一泊去,一重浪滅一重生。”近日公布的二季度數(shù)據(jù)表明,美國(guó)經(jīng)濟(jì)內(nèi)生復(fù)蘇動(dòng)力依然穩(wěn)健,將繼續(xù)支撐今年第三次加息的落地。得益于此,一季度以來市場(chǎng)對(duì)美國(guó)復(fù)蘇可持續(xù)性的憂慮初步緩解。但是,近憂易解,遠(yuǎn)患難消。美國(guó)政府債務(wù)上限問題已變?yōu)橐活^“灰犀牛”,正從遠(yuǎn)處狂奔而來。

我們認(rèn)為,真正的風(fēng)險(xiǎn)源于恐懼本身。雖然美國(guó)國(guó)會(huì)幾乎必定在大限之前提高或延期債務(wù)上限,但是本次博弈過程將異常緩滯而艱難。在此期間,市場(chǎng)對(duì)政府違約的恐懼本身就足以產(chǎn)生沉重的經(jīng)濟(jì)成本,平靜已久的市場(chǎng)情緒可能于9月中下旬驟然逆轉(zhuǎn),并對(duì)金融市場(chǎng)產(chǎn)生劇烈沖擊。

有鑒于此,我們建議,投資者既需要摒棄短期數(shù)據(jù)的干擾,把握美國(guó)經(jīng)濟(jì)長(zhǎng)周期復(fù)蘇趨勢(shì),同時(shí)又必須高度重視9月“灰犀牛”風(fēng)險(xiǎn)。而在該風(fēng)險(xiǎn)消散之前,港股市場(chǎng)的確定性優(yōu)勢(shì)將進(jìn)一步凸顯,并保持對(duì)全球資金的吸引力。

近憂稍解,美國(guó)經(jīng)濟(jì)二季度回暖。今年一季度美國(guó)經(jīng)濟(jì)增速明顯下滑,加之7月IMF大幅下調(diào)美國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)測(cè),引起市場(chǎng)對(duì)美國(guó)復(fù)蘇可持續(xù)性的重重憂慮。隨著二季度核心經(jīng)濟(jì)數(shù)據(jù)的陸續(xù)發(fā)布,美國(guó)經(jīng)濟(jì)雖然驚喜不多,但是總體表現(xiàn)企穩(wěn)回暖,從三個(gè)層面初步緩解了市場(chǎng)憂慮。

其一,經(jīng)濟(jì)增速反彈。二季度美國(guó)經(jīng)濟(jì)實(shí)際增速升至2.60%,較一季度提振1.4個(gè)百分點(diǎn),較去年同期亦高出0.4個(gè)百分點(diǎn),呈現(xiàn)出相對(duì)強(qiáng)勁的反彈。作為美國(guó)經(jīng)濟(jì)增長(zhǎng)的主引擎,個(gè)人消費(fèi)支出增速升至2.80%,較一季度上漲0.9個(gè)百分點(diǎn)。今年一季度,耐用品消費(fèi)失速嚴(yán)重拖累了經(jīng)濟(jì)增速,而二季度耐用品消費(fèi)增速由負(fù)轉(zhuǎn)正,表明居民長(zhǎng)期消費(fèi)意愿有所修復(fù)。

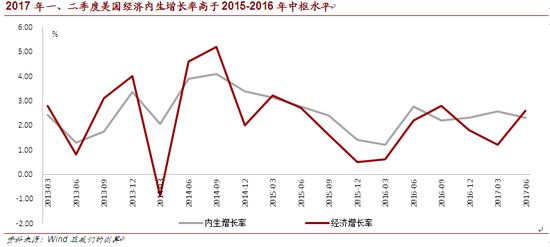

其二,美國(guó)內(nèi)生增長(zhǎng)率高位維持。基于修正后的最新數(shù)據(jù),在剔除掉庫(kù)存、進(jìn)出口和政府支出三大波動(dòng)因素的影響后,今年一、二季度美國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)率分別為2.56%和2.32%,既高于、等于2016年四季度水平,亦超過2015-2016年中樞水平2.27%。這表明,雖然財(cái)政刺激不及預(yù)期,但是美國(guó)經(jīng)濟(jì)的內(nèi)生增長(zhǎng)動(dòng)力持續(xù)改善,有望為長(zhǎng)周期復(fù)蘇提供堅(jiān)實(shí)基礎(chǔ)。

其三,通脹水平企穩(wěn)。今年1月以來,美國(guó)通脹水平的持續(xù)下行對(duì)美聯(lián)儲(chǔ)加息路徑形成巨大壓力。6月美國(guó)PCE物價(jià)指數(shù)同比 1.4%,核心PCE物價(jià)指數(shù)同比 1.5%,均比市場(chǎng)預(yù)期高出0.1個(gè)百分點(diǎn),并且兩者前值均上修至1.5%。這表明,美國(guó)通脹水平下行趨勢(shì)減弱,有望逐步企穩(wěn)并改善市場(chǎng)預(yù)期。

總體而言,近期數(shù)據(jù)再度驗(yàn)證,一季度的經(jīng)濟(jì)降速僅是季節(jié)性的短期波動(dòng),美國(guó)經(jīng)濟(jì)內(nèi)生復(fù)蘇動(dòng)力依然穩(wěn)健,并將繼續(xù)支撐美聯(lián)儲(chǔ)加速加息路徑。

遠(yuǎn)患尚在,債務(wù)上限“灰犀牛”逼近。在美國(guó)經(jīng)濟(jì)回暖的同時(shí),美國(guó)政府債務(wù)上限問題已變?yōu)橐活^“灰犀牛”,正從遠(yuǎn)處狂奔而來。今年9月初,用以暫時(shí)擴(kuò)大美國(guó)政府借貸能力的“非常規(guī)措施”將耗盡。

此后,美國(guó)財(cái)政部?jī)H能憑借有限的所持現(xiàn)金和不穩(wěn)定的稅收進(jìn)項(xiàng),逐日應(yīng)對(duì)各種支出,并最遲于10月中旬觸發(fā)技術(shù)性違約。我們認(rèn)為,雖然美國(guó)國(guó)會(huì)幾乎一定會(huì)在大限之前提高或延期債務(wù)上限,但是本次博弈過程將異常緩滯而艱難,從而大幅增強(qiáng)對(duì)金融市場(chǎng)的負(fù)向沖擊。

第一,“硬風(fēng)險(xiǎn)”倒逼“軟約束”。如果在美國(guó)政府技術(shù)性違約前,美國(guó)國(guó)會(huì)未能提高或延期債務(wù)上限,其后果將是災(zāi)難性的。對(duì)內(nèi),美國(guó)政府將無(wú)法應(yīng)對(duì)社保、醫(yī)療、國(guó)防等支出,短期導(dǎo)致政府陷入停擺,長(zhǎng)期則將阻斷美國(guó)經(jīng)濟(jì)復(fù)蘇。

對(duì)外,美債和美元將徹底喪失信用基礎(chǔ),以美元為核心的國(guó)際貨幣和金融體系亦將隨之崩潰,并引發(fā)全球性金融危機(jī)。并且,這一風(fēng)險(xiǎn)并無(wú)折中的處理方法。美國(guó)財(cái)政部指出,即便是保證優(yōu)先償付部分債務(wù),也會(huì)被市場(chǎng)視為美國(guó)政府喪失信譽(yù),將同樣引起上述災(zāi)難[1]。

因此,美國(guó)政府違約成為“硬風(fēng)險(xiǎn)”,倒逼債務(wù)上限退化為“軟約束”。自1960年以來,針對(duì)債務(wù)上限,美國(guó)國(guó)會(huì)進(jìn)行永久上調(diào)、暫時(shí)延期、修改定義等變動(dòng)共計(jì)86次。得益于此,美國(guó)政府從未發(fā)生債務(wù)違約,并形成了債務(wù)上限加速上升的長(zhǎng)期趨勢(shì)(如圖所示)。因此,本次美國(guó)國(guó)會(huì)大概率不會(huì)跨越雷池,最終仍將避免債務(wù)違約的發(fā)生。

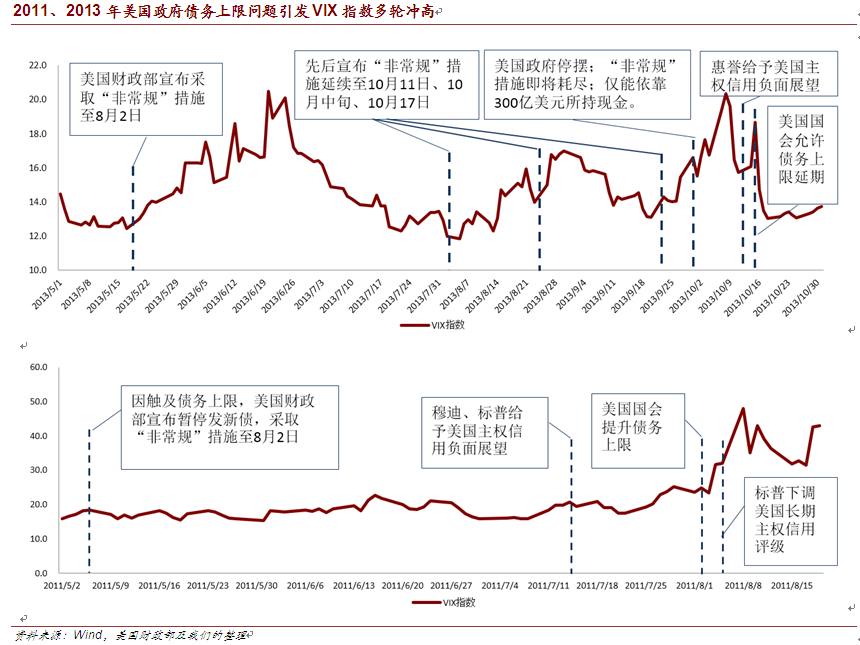

第二,真正風(fēng)險(xiǎn)源于恐懼本身。歷史經(jīng)驗(yàn)表明,圍繞債務(wù)上限的提升,美國(guó)各政治勢(shì)力爭(zhēng)相將自身訴求作為附加條件加以綁定,并據(jù)此進(jìn)行漫長(zhǎng)博弈,導(dǎo)致國(guó)會(huì)決策久拖不定。由此,政策不確定性不斷累加,推動(dòng)市場(chǎng)恐慌情緒漲潮,并引發(fā)市場(chǎng)異動(dòng)。雖然最終總能轉(zhuǎn)危為安,但是這一過程中,對(duì)政府違約的恐懼本身就足以產(chǎn)生沉重的經(jīng)濟(jì)成本。

這一真正的風(fēng)險(xiǎn)較之于政府違約風(fēng)險(xiǎn),更加值得市場(chǎng)警惕。例如,在最近的2011、2013年兩次債務(wù)困境中,VIX指數(shù)經(jīng)歷多輪沖高,直到國(guó)會(huì)遲緩行動(dòng)后,才歸于平復(fù)(詳見附圖)。根據(jù)美聯(lián)儲(chǔ)工作論文 [2] [3],這兩次債務(wù)困境期間,市場(chǎng)對(duì)政府違約的恐懼,既沖擊了收益率曲線的前端,也通過金融傳染扭曲了整個(gè)曲線。各期限的國(guó)債收益率上升了4-8個(gè)基點(diǎn)。美國(guó)政府的借貸成本也因此增加,兩次困境中平均增幅高達(dá)2.5億美元。

第三,關(guān)鍵的八月,危險(xiǎn)的九月。目前,特朗普政府所面臨的形勢(shì)較為嚴(yán)峻。客觀因素層面,國(guó)會(huì)將大概率以債務(wù)上限的提升換取政府支出的縮減,這與特朗普的赤字財(cái)政根本對(duì)立。而隨著醫(yī)改、稅改接連受挫,加之共和黨嚴(yán)重的內(nèi)部分歧和白宮團(tuán)隊(duì)的人員異動(dòng),特朗普政府的政治博弈能力已大幅受損,難以調(diào)和與國(guó)會(huì)的沖突,致使博弈僵局進(jìn)一步延長(zhǎng)。

主觀因素層面,正如我們之前報(bào)告所指出,“泄密門”事件引致了持續(xù)的總統(tǒng)信任危機(jī),特朗普的支持率跌至歷史低點(diǎn)。當(dāng)政府違約時(shí)點(diǎn)逼近時(shí),這一信任危機(jī)可能加劇市場(chǎng)恐慌情緒,推動(dòng)市場(chǎng)大幅超調(diào)。基于此,我們認(rèn)為,如果特朗普政府未能在8月扭轉(zhuǎn)局勢(shì),那么在今年9月,由債務(wù)上限引發(fā)的風(fēng)險(xiǎn)將大概率接近2013年。特朗普政府和國(guó)會(huì)預(yù)計(jì)將糾纏至最后關(guān)頭,于9月底至10月初才能達(dá)成妥協(xié)。

在此期間,由于缺少博弈能力而又必須堅(jiān)守赤字財(cái)政底線,特朗普政府將大概率使用政府停擺的威脅策略,以迫使國(guó)會(huì)讓步。由此,漫長(zhǎng)而激烈的沖突將持續(xù)提升政策不確定性,并可能導(dǎo)致美國(guó)主權(quán)信用評(píng)級(jí)展望轉(zhuǎn)至負(fù)面,從而逆轉(zhuǎn)當(dāng)前平靜的市場(chǎng)情緒,引發(fā)并擴(kuò)大一系列市場(chǎng)風(fēng)險(xiǎn)。

近憂易消,但遠(yuǎn)方“灰犀牛”不容輕視。基于以上分析,憂慮的此起彼伏將是今年美國(guó)經(jīng)濟(jì)復(fù)蘇的常態(tài)。對(duì)此,我們提出如下三點(diǎn)建議。第一,把握長(zhǎng)周期趨勢(shì)。雖然今年以來美國(guó)經(jīng)濟(jì)增速短期波動(dòng)明顯,通脹水平持續(xù)疲軟,但是經(jīng)濟(jì)增長(zhǎng)的內(nèi)生動(dòng)力依然穩(wěn)固,有望繼續(xù)推動(dòng)長(zhǎng)周期復(fù)蘇進(jìn)程。得益于此,美聯(lián)儲(chǔ)將大概率落實(shí)今年的第三次加息。

第二,警惕“灰犀牛”風(fēng)險(xiǎn)。美國(guó)政府違約不會(huì)發(fā)生,但是特朗普政府和國(guó)會(huì)預(yù)計(jì)將在最后關(guān)頭才能達(dá)成妥協(xié),進(jìn)而引致沉重的經(jīng)濟(jì)成本。

受此影響,平靜已久的市場(chǎng)情緒可能于9月中下旬驟然逆轉(zhuǎn),對(duì)美元、美股和美債造成強(qiáng)烈的負(fù)向沖擊。

第三,珍惜確定性價(jià)值。在“灰犀牛”風(fēng)險(xiǎn)塵埃落定以前,美聯(lián)儲(chǔ)預(yù)計(jì)將對(duì)加息時(shí)機(jī)保持審慎,美元指數(shù)走勢(shì)仍將低迷。因此,具有確定性優(yōu)勢(shì)的港股仍將鞏固對(duì)國(guó)際資金的吸引力,有望在高位震蕩中呈現(xiàn)結(jié)構(gòu)性投資機(jī)會(huì)。

參考文獻(xiàn)

[1] Department of the Treasury. Debt Limit: Myth v. Fact [R]. Department of the Treasury,2011, May.

[2] Cashin, David, Erin Syron Ferris, Beth Klee, and Cailey Stevens. Take it to the Limit: The Debt Ceiling and Treasury Yields [R]. Finance and Economics Discussion Series 2017-052. Washington: Board of Governors of the Federal Reserve System, 2017, March.

[3] Ozdagli, Ali and Joe Peek. Cliff Notes: The Effects of the 2013 Debt Ceiling Crisis, Public Policy Briefs, Federal Reserve Bank of Boston, 2013, No. 13-9, 2013.

2017年一、二季度美國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)率高于2015-2016年中樞水平

2017年一、二季度美國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)率高于2015-2016年中樞水平資料來源:Wind及我們的測(cè)算

2017年5-6月美國(guó)通脹下行趨勢(shì)減弱企穩(wěn)

2017年5-6月美國(guó)通脹下行趨勢(shì)減弱企穩(wěn)資料來源:Wind及我們的測(cè)算

美國(guó)政府債務(wù)上限問題演變流程及本輪關(guān)鍵時(shí)點(diǎn)

美國(guó)政府債務(wù)上限問題演變流程及本輪關(guān)鍵時(shí)點(diǎn)資料來源:我們的整理

1960年至今美國(guó)政府債務(wù)上限保持加速上升

1960年至今美國(guó)政府債務(wù)上限保持加速上升資料來源:我們的整理

2011、2013年美國(guó)政府債務(wù)上限問題引發(fā)VIX指數(shù)多輪沖高

2011、2013年美國(guó)政府債務(wù)上限問題引發(fā)VIX指數(shù)多輪沖高資料來源:Wind,美國(guó)財(cái)政部及我們的整理

(本文作者介紹:工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼