文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、楊曉晨、周濟

5月貸款的大幅上升主要受益于房地產銷售火爆。但基于我們對房地產市場的判斷,靠個人信貸支撐的牛市并不一定能持續。考慮到實體經濟的低迷在未來一段時期仍將壓低企業信貸需求,信貸上升恐難持續。

未來一段時間信貸上升恐難持續

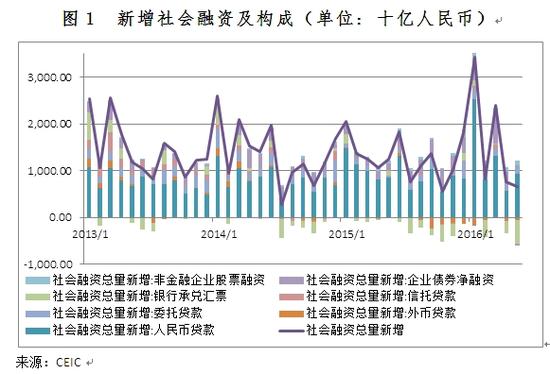

未來一段時間信貸上升恐難持續今年5月,中國新增社會融資總量從上月的7510億元降至6599億元人民幣,但從構成來看,對實體經濟的人民幣貸款從5642億上升至9374億元,而非銀行融資下降2703億元,自2014年7月以來再度出現新增社會融資低于信貸的“倒掛”現象(圖1)。我們認為,該現象或為曇花一現。

表外融資持續收縮可能誘發違約

從新增社會融資中的非銀行融資分項來看,5月委托貸款、信托貸款和股票融資較為穩定,而銀行承兌匯票和企業債券融資均出現急劇下降,分別為-5066億元和-397億元,創下了單月降幅記錄。前者下降的直接誘因是4月27日,央行和銀監會聯合發布《關于加強票據業務監管促進票據市場健康發展的通知》,嚴禁銀行與非法“票據中介”、“資金掮客”開展業務合作。而后者的下降則反映了市場對日益增加的債務違約引發風險的擔憂。盡管加強表外監管有利于控制長期金融風險,但短期內非銀行融資的急劇萎縮可能誘發更多的違約,并同時影響表內和表外業務,甚至導致風險的集中爆發。所以,我們認為,表外融資的大幅收縮更可能是一次性的。

圖1

圖1實際社會融資規模被低估

自去年5月地方債置換啟動以來,地方債務存量增長了約5萬億。由于地方債置換主要是將到期的地方債(主要為銀行貸款、委托貸款、信托貸款和城投債)轉化為長期、低息的地方政府債券,這將導致信貸和社會融資規模被低估。從圖2可以看出,盡管社會融資總量的同比增幅過去一年來較為平穩,但其與地方債務之和的同比增速自地方債置換啟動以來呈現上升趨勢。這意味著,新增社會融資的統計數據并不能如實反映包含地方債置換在內的隱性投放。

圖2 社會融資及地方政府債務存量同比變動

圖2 社會融資及地方政府債務存量同比變動信貸增長恐難持續

從銀行新增貸款來看,除了1月出現25100億元的異常規模之外,今年2-5月的銀行新增貸款規模均與過去三年的季節趨勢大致相仿(圖3)。5月貸款的大幅上升主要受益于房地產銷售火爆,表現為居民中長期貸款增加5281億元,超過新增信貸的一半。但基于我們對房地產市場的判斷,靠個人信貸支撐的牛市并不一定能持續。考慮到實體經濟的低迷在未來一段時期仍將壓低企業信貸需求,而權威人士發表評論文章也專門強調了審慎貨幣政策框架,信貸上升恐難持續。

圖3 銀行貸款的季節性變化(單位: 十億人民幣)

圖3 銀行貸款的季節性變化(單位: 十億人民幣)(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。