牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

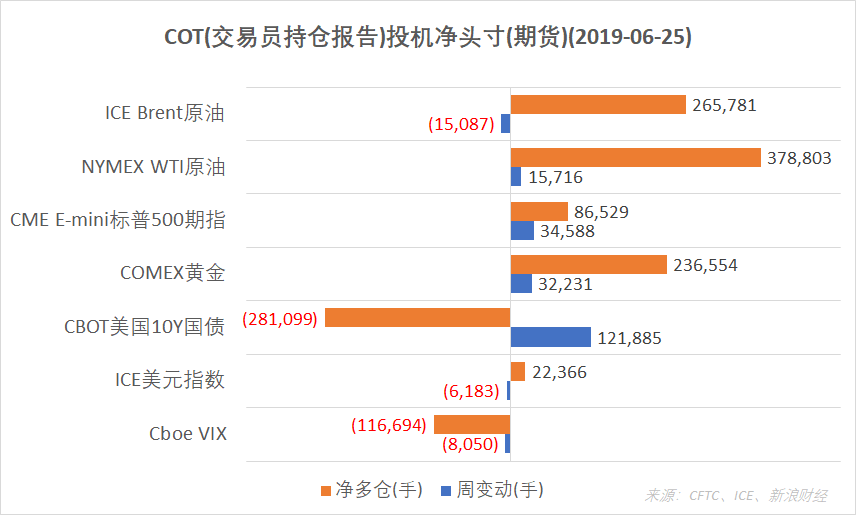

結合CFTC、ICE的交易員持倉報告(COT),截至6月25日,NYMEX WTI原油、CME E-mini標普500指數、COMEX黃金期貨投機凈多倉增加;ICE Brent原油、ICE美元指數期貨凈多倉減少;Cboe VIX指數期貨凈空倉增加;CBOT美國10Y國債期貨凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至6月25日,NYMEX WTI原油、CME E-mini標普500指數、COMEX黃金期貨投機凈多倉增加;ICE Brent原油、ICE美元指數期貨凈多倉減少;Cboe VIX指數期貨凈空倉增加;CBOT美國10Y國債期貨凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)截止6月25日(周二),CME E-mini標普500指數期貨(ES)(SPY)投機凈多倉(以下簡稱“凈多倉”)為86,529手,較上周增加34,588手。

本周,美股小幅回落,市場基準標普500指數周跌0.29%。不過,6月份該指數上漲近6.9%,年初以來累計上漲逾17%,錄得1997年以來的最佳半年度表現。

新興市場反彈動能有所轉弱。美元定價的MSCI新興市場指數基金(EEM)繼上周大漲4.06%后,本周微漲0.33%。上半年,該ETF累計上漲近10%。

滬深股市方面,滬指(000001)周五收報2978.88點,周跌0.77%。創業板指當周下跌0.81%。權重藍籌上證50(510050)周漲0.31%。

據《證券日報》今日報道,北向資金6月份累計凈流入426億元,結束連續兩個月凈流出,上半年累計凈流入963.7億元,其中1月份、2月份凈流入均超600億元。

前海開源基金首席經濟學家楊德龍表示,在A股納入MSCI、富時羅素(FTSE Russell)國際指數之后,外資對A股的配置需求將進一步增加。現在外資持有A股的規模大概是1.6萬億元,和A股50多萬億元的市值相比,占比不到3%,將來外資對于A股的配置還會進一步增加。隨著A股正式納入富時羅斯國際指數,在MSCI新興市場指數的納入因子從5%提到10%,預計下半年外資還將加速流入A股市場,成為A股市場反彈動力。

CME E-mini標普500指數期貨合約每手價值為標普500指數*50美元。

ICE美元指數期貨(DXY)(UUP)投機凈多倉為22,366手,周變動減少6183手。

周五,美元指數收于96.14,周漲0.03%,本月跌1.65%,結束此前連續四個月的上漲行情。

加拿大國民銀行此前表示,美聯儲(Fed)6月轉鴿導致了美元指數出現了近五個月以來的首次下跌,但目前仍難以預測美聯儲降息會對美元造成何種規模的貶值影響。

若美聯儲在今年內選擇降息50個基點(0.5個百分點),反而可能會導致美元升值,因降息幅度不及市場預期的75個基點。退一步講,即使是降息75個基點以上,也不一定對美元產生消極影響,若在出臺刺激措施之際,市場對全球經濟增長前景的憂慮情緒有所加劇,反而可能會通過避險資金來提振美元。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)投機凈多倉為-281,099手,凈空倉本周減少121,885手。

美國10年期國債收益率周五收報2.0%,本周大跌7BP(0.07個百分點)。本月,這一對金融市場影響廣泛的基準利率曾跌破2%,創2016年以來新低。隱含市場對加息預期的2年期美債收益率收報1.75%,周跌2BP。截至周五收盤,受一些美聯儲官員重視的美國10年期與3個月期國債收益率利差連續26個交易日“倒掛”,報-0.12個百分點。債券收益率與價格走勢相反。

上半年,全球十數家央行宣布降息,多國主權債收益率再創新低。有分析認為,這種低主權債收益率的環境可能會持續至少兩年。

在這種情況下,具有更高收益率的新興市場國家債券(EMB)受到追捧。摩根大通的一份報告顯示,今年以來,貨幣和經濟穩定的新興市場國家的主權債收益率平均達到8.6%。

CBOT美國10Y國債期貨合約每手面值為100,000美元。

ICE Brent原油期貨(BNO)投機凈多倉為265,781手,周變動減少15,087手。NYMEX WTI原油期貨(USO)凈多倉周增加15,716手,報378,803手。

周五,國際基準ICE Brent原油期貨(OIL)主力合約收于64.55美元,周跌1.22%。美國NYMEX WTI原油期貨(CL)主力合約收于58.21美元,周漲1.04%。

市場普遍預期,將于下周一和周二舉行的OPEC+會議很可能將目前的減產措施延長到今年年底,防止市場再度供應過剩,并支撐油價。

周五,油服公司貝克休斯(BHGE)公布,美國周度活躍原油鉆井設備(OIH)總數量為793臺,較上一周增加4臺。

以上原油期貨合約每手均為1000桶。每7.3桶原油的質量約等于1公噸。

COMEX黃金期貨(GLD)投機凈多倉為236,554手,達到2017年9月中旬以來新高,本周凈多頭寸增加了32,231手,過去四周累計增長了1.7倍。

COMEX期金(GC)8月份交割的合約周五收報1412.5美元,本周累計上漲0.68%,錄得連續六周上漲。

倫敦金(XAU)本周漲約0.8%,一度逼近1440美元/盎司,創近6年來新高。本月,金價漲幅超過8%。

美銀美林(BofAML)近日指出,“宏觀經濟背景(對黃金)仍然是有利的,特別是美聯儲在全球宏觀經濟逆風加劇的同時變得更加鴿派,應該會在未來12個月推動金價升至1500美元。不過,我們對市場重新評估美聯儲降息可能性的速度多少感到擔憂。任何在提供寬松貨幣環境方面的拖延,都可能在近期推低金價。G-20峰會可能加劇這種拖延。”

COMEX黃金期貨合約每手為100金衡盎司。1金衡盎司約等于31.1克。點此查看上海黃金交易所(SGE)貴金屬行情。

Cboe(CBOE)VIX指數期貨凈多倉為-116,694手,凈空倉本周增加8050手,為連續第三周增加。

華爾街的“恐慌指數”——Cboe標普500波動率指數(VIX)(VXX)周五收于15.08。19是這一指數的長期平均水平。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

??編者注:美國商品期貨委員會(U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者,有時也被市場人士稱為“聰明資金”。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的商品期貨COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Producer/Merchant/Processor/User(生產商等)、Swap Dealers(互換交易商)、Managed Money(管理基金),及Other Reportables(其他可報告)。通常,“Managed Money”被視為投機者。在本文中,ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 續田曾、李濤)

??編輯精選:

責任編輯:續田曾

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)