牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

近日,關于美國經濟是否面臨衰退的討論越來越多。從債券市場看,截至6月27日收盤,受一些美聯儲官員重視的10年期與3個月期美國國債收益率已連續25個交易日“倒掛”。有觀點認為,在最壞的場景下,美國經濟在今年底就會步入衰退。不過,資管巨頭景順(Invesco)的投資副主席Krishna Memani則認為,經濟衰退是五年以后才可能有的事。他還表示,目前的環境對風險資產有利。

以下為新浪財經對他的觀點摘錄:

說好的衰退呢?(原文:What Recession?)

全球經濟增長可能在2019年放緩,但經濟衰退的擔憂是錯誤的。

進入2019年,大多數投資者已建立對一件事的期望:即將到來的經濟衰退。

但隨著時間推移,我們逐漸拋棄了這個假設。

雖然美聯儲(Fed)及世界其他央行的政策支持可能會被證明是經濟衰退假設的喪鐘,但我們可以向中國尋求擴張繼續的真實證據。

中國推動全球經濟發展

讓我解釋一下:由于美國資本流動主導著全球資本市場,美聯儲可能是全球市場情緒的最終驅動力,而不是全球實體經濟。與內部驅動的美國經濟相比,全球實體經濟更多地受到中國經濟發展的推動。

如果你不相信,可以回頭看看與當前周期類似的上一次“懸崖”。

如果我們看一下2015-2016年的中國數據,很明顯2015年底和2016年的中國信貸寬松政策創造了我們現在仍記憶猶新的2017年全球同步增長的故事。

毫無疑問,美國的刺激政策有助于延長這一增長速度,但最初的催化劑是中國政策制定的擴張。

今天也有類似故事在上演。

2018年,中國經濟有所放緩。與此同時,美聯儲把短期的快速增長當作是長期復蘇,收緊貨幣政策以扼殺菲利普斯曲線(Phillips Curve)的幽靈,或者說它基于一種認為低失業率和高通脹之間存在聯系的理論。這反過來又使美國和世界接近衰退。

然而,早在美聯儲調整之前,中國就開始放松政策。當時,美聯儲仍在發布令人困惑的聲明。美聯儲主席杰羅姆·鮑威爾(Jerome Powell)去年10月初表示,“我們可能會超過中性(利率)。但是,我們現在距離中性還有很長的路要走。”令人費解地,美聯儲仍認為需要進一步提高利率。

我們已經看到了中國寬松政策的效果。

3月份,中國工業生產超預期上升。國內需求和出口都為經濟增長帶來助益。

與之前的階段不同,基礎設施支出并未用于驅動經濟的突飛猛進。相反,它是由信貸寬松推動的。

隨著房地產投資的增加,即便效果緩慢也必水到渠成。消費可能會增加,并且持續存在的通縮壓力也可能會緩解。

此外,隨著中國國內經濟的穩定,對歐洲經濟和其他新興市場的連鎖效應可能會很大,我們已經看到這些市場的經濟衰退壓力有所緩和。

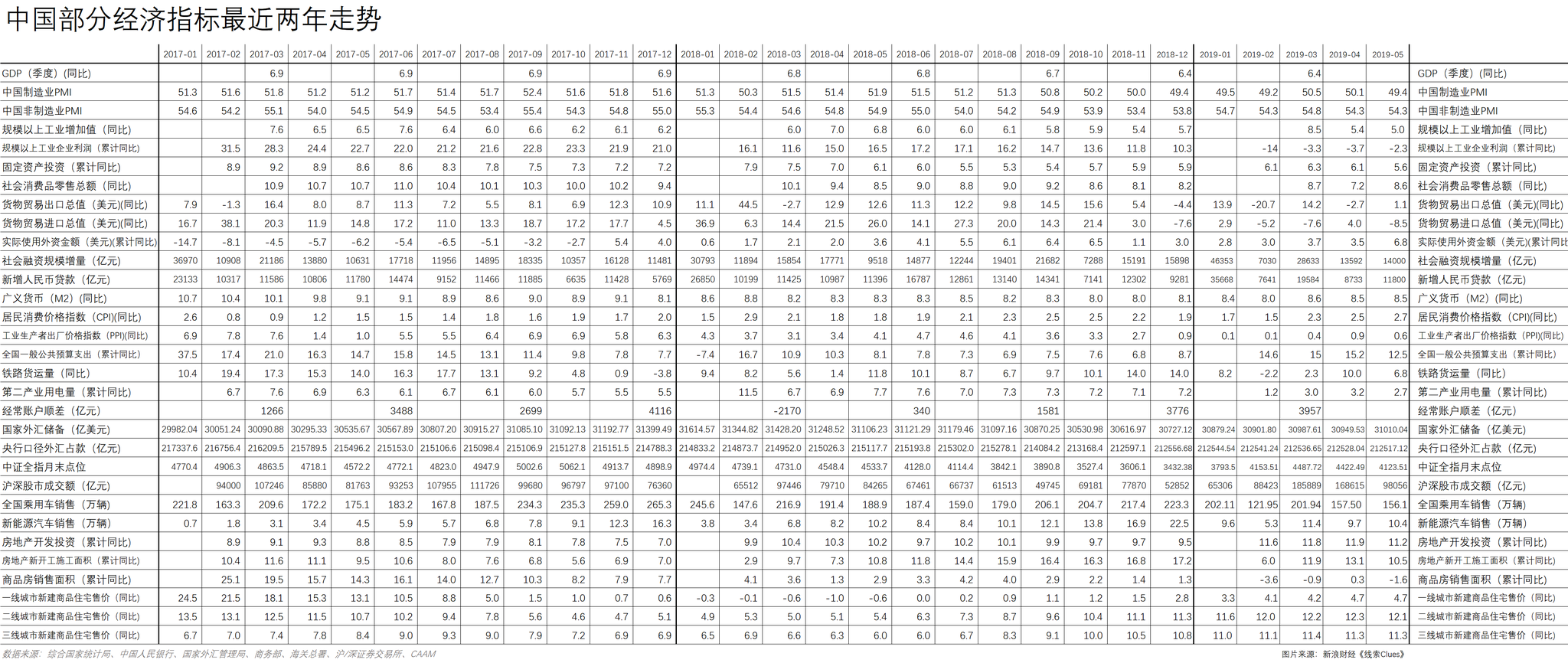

2017年以來的中國部分經濟指標(圖片來源:新浪財經)

2017年以來的中國部分經濟指標(圖片來源:新浪財經)美國經濟的可能路徑

我們希望在美國上演類似故事。

我仍然相信美聯儲已經完成了這個周期的加息,并且下一步將是降息,但會有大幅停頓。

作為結果,美國的金融狀況有了明顯的緩解——股市上漲,信用利差接近歷史低位,美元(DXY)保持相對穩定。

我們已經看到了綠芽——或者像聯邦快遞(創始人)弗雷德·史密斯(Fred Smith)所說的“綠豆芽”——在美國經濟的周期性部分,特別是在住房市場方面。

2019年下半年甚至第二季度,美國已經看起來好多了。

最重要的是,經濟衰退的擔憂有些錯位,雖然2019年整體全球增長可能低于2018年,但沒有即將到來的經濟衰退。

正如我多次說過的那樣:再過五年。

在這種環境下,全球股票,特別是國際和新興市場股票,應該會相當好。此外,我們可能已經看到了2019年美國利率的高點和低點——這是風險資產的樂觀環境。

Invesco投資副主席Krishna Memani(來源:資料圖)

Invesco投資副主席Krishna Memani(來源:資料圖)(線索Clues/ 續田曾)

??Fed觀察:

Druckenmiller:投資環境令人沮喪 拋售股票購入國債

??編輯精選:

責任編輯:續田曾

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)