牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

史上最長牛市正在走向衰竭,從各個指標來看,距離崩盤似乎都不遠了......

上周,標普500指數再創歷史新高,不得不說,這一輪史上最長牛市幫助很多投資者走上了人生巔峰。然而,隨著經濟衰退信號持續生效,市場崩盤似乎難以避免。尤其從以下這幾個角度來看,熊市的腳步已經無限逼近。

熊市信號“扛把子”:衰退與泡沫

在可以印證美股正走向衰退的各大信號和先行指標中,可靠度最高的兩個無疑是經濟衰退和股市估值泡沫。

關于全球經濟衰退的討論,從數月之前便開始不斷發酵,華爾街各大投行和分析師顯然對全球經濟前景感到擔憂。“末日博士”魯比尼率先大開金口,指出了明年全球經濟衰退的10個潛在下行風險,其中包括新興市場債務危機、全球貿易局勢等。

華爾街著名投資分析師科隆博(Jesse Colombo)在一份分析報告中指出,即將到來的經濟衰退可能遠比大多數經濟學家預期的更加嚴重。這一點可以從持續倒掛的美債收益率、紐約聯儲衰退概率模型、領先經濟指標、芝加哥聯儲國家經濟活動指數、密歇根大學消費者信心指數和美國失業率等一系列數據和指標中得到體現。

事實上,不止美國,綜合考量歐元區6月ZEW經濟景氣指數、德國6月ZEW經濟景氣指數等重要數據后,美銀美林指出:自2008年全球金融危機以來,投資者從未表現過如此悲觀的情緒。

經濟衰退對股市意味著什么,相信不用多說各位投資者都應該了然于心。如果說投資者的反應總是要慢半拍的話,那么各頂級投行和專業對沖基金的迅速行動,就能讓外界更清楚地窺探資本流向和風險偏好。

根據美銀美林在本月早些時候的調查,基金經理在5月份的股票配置已下跌32個百分點至21%,相對應地,債券配置規模上升至2011年9月以來的最高點。

而美銀美林每月更新的全球基金經理調查顯示,6月份接受調查的230名基金經理中,做多美國國債首次成為華爾街最熱門交易,取代了做多美國科技股在上一月度的榜首位置。此外,調查還顯示,基金經理的股市投資利潤預期大跌40%,創下該調查創立23年來的最大單月跌幅,而且有近41%的投資者認為明年美股收益狀況會持續惡化。

除此之外,描述對沖基金對股票信心的標普500貝塔指數正在測試2003年以來的低點——2.3%,與此同時美國股票的風險敞口正處于28個月低位。最新的CFTC數據顯示,杠桿基金也堅定看空股市。

再說估值問題,科隆博指出,美股之所以能迎來史上最長牛市,很大程度上是依靠高企的債務進行支撐。通過下圖,科隆博在其報告中詳細剖析了美股估值的嚴重膨脹程度。如下圖所示,得益于美聯儲的刺激性政策,美國股市自2009年的低點已經上漲了300%。

科隆博認為,從股市目前的膨脹程度來看,在明年陷入熊市的可能性相當之高。科隆博表示:

“美聯儲在過去10年對美國股市的激進刺激導致股市的漲幅高于其基本收益,這意味著目前市場估值過高。每當市場被極度高估時,市場再次跌至更合理的估值只是時間問題。如下表所示,美國股市目前的估值膨脹程度幾乎與1929年如出一轍,而1929年之后發生了什么,相信就不用再多贅述了。”

細節決定命運!六大被遺忘指標隱藏更多危機

細節決定命運!六大被遺忘指標隱藏更多危機除了經濟衰退和巨大的估值泡沫之外,許多對股市產生直接或間接影響的經濟指標也發出了預警信號,而這可能正是投資者們忽略的重要信息。從下列六個指標來看,美股進入熊市的時間不僅比市場預期的要早,持續的時期可能也要更長。

首先,KEJ Financial Advisors主席Jonathan Heller指出,美國股市的強弱分化變得愈發明顯。數據顯示,第二季度迄今羅素2000指數下跌約1%,羅素微型股指數下跌約2.6%,股市上出現明顯的向優質資產轉移現象。這意味著投資者對股市等風險資產的信任度正在降低,避險情緒仍主導市場行為。

其次,從技術面來看,美國股市的走勢似乎有些超前了。短期技術指標顯示,市場經歷了從極度超賣狀態到極度超買的劇烈逆轉,目前的價格比200日均線高出6%以上。從短線投資的角度看,分析師認為投資者最好等待一個修正過程,至少等美股回到200日均線水平,然后再承擔額外的股票風險。

而從長期走勢的角度看,股市的劇烈震蕩表明,美股如今的漲勢已經逐漸背離基本面,任何一件風險事件都將導致大量賣盤的出現。換句話說,投資者情緒已被股市之外的因素主導。

第三點,上周公布的最新保證金債務數據顯示,杠桿投資者仍在減持。過去半個多世紀,保證金債務水平的下降一直伴隨著著股市大跌出現。目前,保證金債務正以每年15%的速度下降,從歷史經驗來看,這一低到令人發指的水平,意味著標普500指數將出現最高達20%的暴跌。

此外,一個關于股市走勢的重要先行指標——企業盈利,也發出了不利信號。在2017年和2018年錄得接近20%的年化增長率后,美國企業在今年第一季度遇到了瓶頸,盈利增長僅錄得1.5%。華爾街分析人士認為,當企業盈利在未來幾個季度出現持續萎縮時,基本就可以斷定美股的衰退已近在咫尺了。

至于為什么會有這個推斷?這就跟本輪史上最長牛市的頭號功臣——企業回購,有很大關系了。關于這一點,下文將提供更詳細的解讀。

下一個需要關注的,是華爾街頂級投行——高盛制定的美股監測指標。周五,高盛策略師在一份報告中發出警告:用來衡量標準普爾500指數下行風險的活動指標(CAI)出現異動,股市再次出現衰退10%的預警信號,這是本輪牛市周期中難得一見的場景。通過該行的標普熊市監測模型進行測算,未來12個月市場崩潰的風險現在已經接近60%,是自全球金融危機(當時達到了90%)以來的最高水平。

高盛同時解釋了,為什么市場會忽視企業失衡加劇的風險,仍在持續買入股票。高盛認為,經過5月份的小幅回落后,6月份美聯儲展示出的強烈鴿派氣息暫時穩定了投資者情緒。但顯然,這種情況不會持續,美聯儲在7月份的利率決議和政策聲明中一旦傳遞出任何與市場預期不符的信息,股市崩盤就會在頃刻間到來。

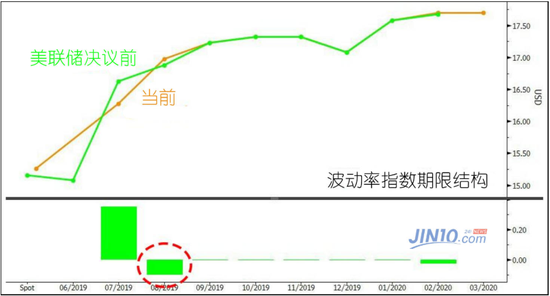

最后,瑞銀集團提醒投資者不要被一些表面現象蒙蔽雙眼,比如恐慌指數VIX近期走勢可能會給投資者帶來一些誤導,需要仔細分析才能看出個中端倪。

觀察發現,恐慌指數VIX近期走勢曲線顯示,除了頂端高位外,該指數曲線變化較小,每一點的傾斜率都遠低于平均水平。瑞銀表示,這并非意味著投資者已對股市重拾熱情,恐慌指數VIX的走勢受美聯儲上周放鴿影響更大;另一方面,在下周還有ISM制造業和大小非農等重磅數據出爐的情況下,投資者可能觀望狀態。

最后一招也要失靈:回購無法再支撐市場

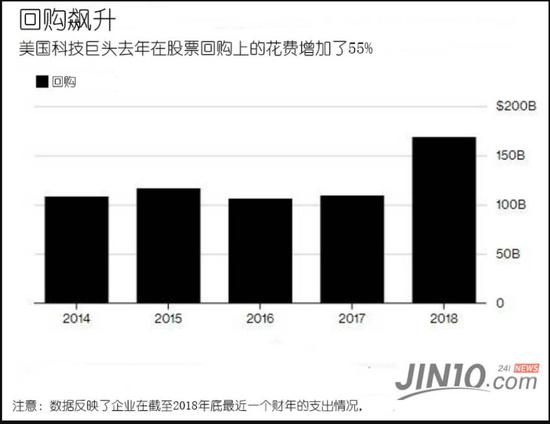

最后一招也要失靈:回購無法再支撐市場正如上文所言,企業回購,尤其是減稅法案生效后美國科技股企業的大規模回購行動,是本輪美股牛市的強大支撐。

數據顯示,美國排名前10位的科技公司(Alphabet、亞馬遜、蘋果、思科、Facebook、英特爾、國際商業機器公司、微軟、甲骨文和高通公司)在2018年花費超過1690億美元回購其股票,較減稅前一年激增55%,創下歷史新高。通過創歷史的大規模回購,股票價值和企業盈利都得到支撐,在全球經濟逐漸見頂的情況下,守住了美股最后的繁榮。

不過,隨著企業盈利出現瓶頸,這一個股市的良性循環即將被打破。

不過,隨著企業盈利出現瓶頸,這一個股市的良性循環即將被打破。分析師預計,截至2020年年中,標普企業整體上都不會再次出現“盈利衰退”現象,企業也將努力維持目前的股票回購力度,這為企業盈利和股票價格提供了穩定支撐。從數據來看,標普500強企業目前的預期市盈率達到了17倍左右,高于15至16倍的歷史平均水平。

但是從長期趨勢上看,與2018年相比,2019年企業盈利預期走勢平緩,這表明盈利長期增幅非常有限,顯然無法為處于歷史高點的股市估值提供支持。

另一方面,花旗首席全球股票策略師巴克蘭德(Robert Buckland)也指出,雖然在科技巨頭持續大規模規模的情況下,標普500強股票回購規模持續高企,但全球股市實質上正在縮水,公開股票市場的流動性動能正在枯竭。

因為從數據來看,股市的繁榮幾乎完全是由企業回購撐起的,投資者面對史上最長牛市依然顯得猶豫不決,這等于削弱了股票公開市場的作用和地位。巴克蘭德指出了這一現象背后的巨大危害:

“企業用來回購和并購其他企業的資金,其實都原本可以用于資本支出、研發和改善就業的。因此,這種支持股價的操作和以投資推動經濟增長的長期目標是存在矛盾的。”

也就是說,現階段股市繁榮不是靠經濟發展推動,而且企業將大量資金用于回購還將成為阻礙經濟上行,影響資本支出的因素。當股市發展與經濟運行規律脫軌,虛假的繁榮,自然不會令投資者放心了。

結語:這場危機,沒有救世主

綜合以上分析,相信各位投資者對美股的目前的危險處境已經有了充分的了解,而眾多投行、基金和投資大鱷,也早已做好應對準備。

艾略特管理公司(Elliott Management)創始人辛格(Paul Singer)在阿斯彭創意節(Aspen Ideas Festival)上發表講話時警告稱,全球經濟正走向嚴重低迷時期,而根據以往經驗,在經濟衰退的過程中金融體系總是受到最大沖擊。辛格表示:

“全球金融體系在很大程度上正走向風險的一端,面對全球債務空前高漲、衍生品空前高漲等不利局面,除了貨幣政策,我不認為央行決策者還有更好的方式來調控這失衡的局勢。然而不幸的是,貨幣政策也正在失效。”

關于美聯儲降息能否拯救市場這個話題,在過去一段時間已經涌現了大量分析,可結論都令人失望。以2001年和2008年的危機為例,標普500指數都在降息后的12個月內下跌超過15%。而如今,美聯儲地位更不如從前,可以提供的支撐自然更加有限了。

總而言之,這場屬于股市的危機,沒有救世主,即將到來的市場震蕩,或將成為投資者的噩夢。

來源:金十數據

責任編輯:郭明煜

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)