| 線索Clues | 理性投資 |

□ 美元投機凈多倉續升;美債凈空倉維持高位

□ 加息“預演”,美債利率飆升

□ 港元創十五年最大單日升幅

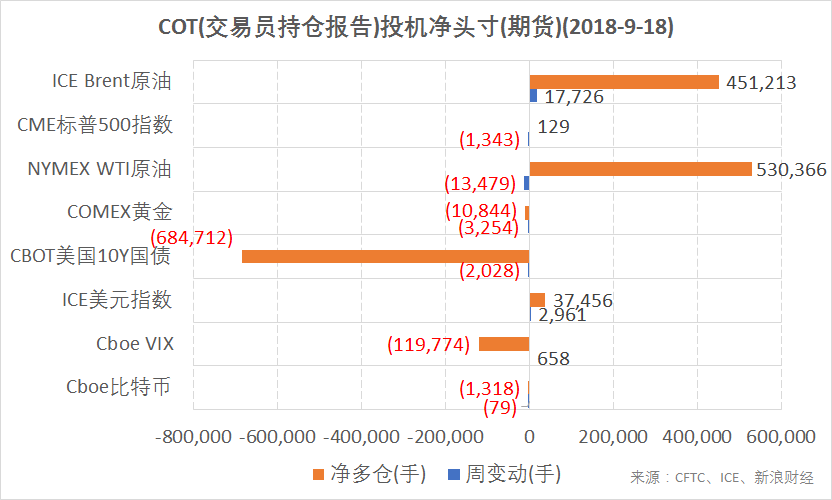

結合CFTC、ICE的交易員持倉報告(COT),截至9月18日,ICE Brent原油、ICE美元指數期貨投機凈多倉增加;NYMEX WTI原油、CME標普500指數期貨凈多倉減少;CBOT美國10Y國債、COMEX黃金、Cboe比特幣期貨凈空倉增加;Cboe VIX指數期貨凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至9月18日,ICE Brent原油、ICE美元指數期貨投機凈多倉增加;NYMEX WTI原油、CME標普500指數期貨凈多倉減少;CBOT美國10Y國債、COMEX黃金、Cboe比特幣期貨凈空倉增加;Cboe VIX指數期貨凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)截止9月18日(周二),ICE美元指數期貨(DXY)(UUP)投機凈多倉(以下簡稱“凈多倉”)周變動增加2,961手,達到37,456手。

6月下旬以來,美元指數投機凈多倉持續刷新2017年中以來最高水平,截至8月28日當周,凈多倉錄得連續18周上升,隨后一周趨勢中斷。但過去兩周,押注美元匯率上升的投機凈多倉又連續增加。

貿易加權美元指數周五收報94.23,當日曾下探周低93.81。美元本周累計下跌0.79%,過去六周中有五周錄得下跌。

年初以來一直困擾全球市場的大國貿易摩擦擔憂本周有所減弱。據美銀美林(BofAML)日前發布的9月環球基金經理調查顯示,截至18日,認為貿易戰是最大“尾部風險”的比例從一個月前的57%降低到43%,而對中國經濟放緩和量化緊縮風險擔憂有所增加。

這一變化在股市中也有所反映。周四,受貿易戰影響相對較大的道指(DIA)超越年初“股災”爆發前在1月26日創下的歷史高點。并于周五繼續刷新紀錄,收報26743.5。

貿易戰的影響正被重新評估,投資者風險偏好逐漸回升,導致美元吸引力有所減弱。此前一段時間,在貿易摩擦升級的環境中,美元的“避險”屬性得到強化,即一旦投資者風險偏好下降,助推美元走高,反之亦然。

本周,新興市場貨幣(CEW)繼續反彈。8月份以來新興市場股債匯劇烈波動的導火索土耳其里拉(USD/TRY)本周漲幅接近3%。其他“脆弱”貨幣巴西雷亞爾、南非蘭特、阿根廷比索等也大幅反彈。

英鎊(GBP/USD)受英國脫歐(Brexit)進展左右,周五跌超1.5%,回吐此前四日漲幅。據BBC報道,英國首相特雷莎-梅(Theresa May)拒絕了歐盟(EU)對愛爾蘭邊境的解決方案,呼吁歐盟領導人放棄“不可接受”的脫歐要求。

歐元(EUR/USD)本周累計上漲1.06%,升至6月份以來最高水平。

在岸人民幣(USD/CNY)周五收報6.8390,周漲0.19%。周三,國務院總理李克強在達沃斯開幕致辭中強調,中國決不會走靠人民幣貶值刺激出口的路。

人民幣離岸價反超在岸價現象本周屢次出現,顯示離岸資金做空人民幣的意愿有所壓抑,空頭“不戰自退”。在8月份,中國央行曾多次出手擊退空頭。

澳元(AUD/USD)本周大漲2%,上周一度觸及兩年半低點。作為典型的“商品貨幣”,澳元也常被視為中國經濟的“代理”,因中國是澳大利亞最大貿易國。年初以來,澳元兌美元匯率與中國股市的走勢高度正相關。點此使用相關性分析工具。

港元匯率(USD/HKD)周五大幅上升,收報7.8079,盤中最大漲幅超過500點(pips),漲破香港貨幣當局劃定的7.80強弱兌換保證中位數,一舉重返去年11月份水平。據統計,這是港元匯率十五年來最大單日漲幅。香港金管局(HKMA)稱港元利率變動受多種因素影響。

消息面上,匯豐日前拉開香港銀行業新一輪加息大幕。市場預計,香港金管局也會在本月末美聯儲(Fed)升息后跟隨。港元與美元的息差是今年來影響港股的重要變量。

有交易員明言,“五大原因觸動大量港元空倉受壓,經常進行套息的投資者,可能一蝕便蝕500點子”,觸發俗稱“斬頭盤”的止蝕盤離場。假設投資者操作1億美元等值的空倉,蝕500點子相當于損失500萬港元。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

COMEX黃金期貨(GC)(GLD)投機凈多倉為-10,844手,凈空倉比上一周增加3,254手。

COMEX黃金期貨主力合約周五收報1203.3美元,周漲0.42%,結束連續三周下跌。

本周,美元走弱推升金價(XAU)。但周五因美元大幅反彈,COMEX期金下跌0.66%,盤中最大跌幅達到1.3%。

市場已充分預期美聯儲將于下周加息,較高的名義利率降低黃金的吸引力,因黃金為非生息資產,且儲存成本較高。

COMEX黃金期貨合約每手為100金衡盎司。

ICE Brent原油期貨(BNO)投機凈多倉為451,213手,周變動增加17,726手。

NYMEX WTI原油期貨(USO)凈多倉為530,366手,周變動減少13,479手。

本周國際油價上漲,且在過去五周中有四周收高。國際基準ICE Brent原油期貨(OIL)主力合約收于78.73美元,周上漲0.81%。美國WTI原油期貨(CL)主力合約收于70.71美元,周上漲2.51%。

周五,油服公司貝克休斯(BHGE)公布,美國周度活躍原油鉆井設備(OIH)總數量為866臺,較上周減少1臺。這項數據可為美國的未來原油產量提供線索。

能源信息署(EIA)數據顯示,截至9月14日當周,美國原油庫存減少205.7萬桶,市場預期減少250萬桶,前值為減少529.6萬桶。原油庫存已連續五周下降,總量為3.941億桶,創2015年2月以來新低。

路透社報道,消息人士透露,OPEC和非OPEC國家正在討論每日增產50萬桶原油,以應對美國制裁導致伊朗供應減少的局面。但報道沒有具體說明產油國是否考慮在本周末的阿爾及利亞會議上宣布采取行動。

周末會議的主要目的是監督OPEC與其他產油國達成的每日減產180萬桶協議是否得到遵守。

本周,美國總統特朗普再次“喊跌”油價,沙特等主要產油國面臨壓力。此前,特朗普曾多次公開指責油價太高,并親自給沙特國王打電話要求增產。

本周,有報道稱沙特對目前每桶80美元以上的油價感到滿意。

INE中國原油期貨主力合約SC1812周五收報532.1元,周上漲1.2%。

以上原油期貨合約每手均為1000桶。

CBOT美國10Y國債期貨(IEF)(TLT)凈多倉為-684,712手,凈空倉本周增加了2,028手,這一讀數繼續在歷史紀錄附近小幅波動。

美國10年期國債收益率周五收報3.07%,本周上升8BP(注:8個基點,即0.08個百分點),最高報3.096%,逼近今年5月份的高點。過去一個月,十年期美債利率累計上升了25BP。

2年期美債收益率收報2.81%,上升3BP。過去一個月,這一隱含美元加息預期的短期利率上升了18BP。

全球市場風險偏好本周有明顯好轉,典型表現為股市(ACWI)普遍大幅反彈,不同期限美國國債價格普遍下挫,避險貨幣日元下跌,商品貨幣澳元、工業金屬(DBB)等大幅上漲。

美聯儲將于9月25日-26日召開下一次聯邦公開市場委員會(FOMC)會議。目前,市場預期FOMC將在會后宣布加息25BP,使聯邦基金隔夜拆借利率升至2-2.25%區間,并預計12月份還有一次相同力度的加息。

CME網站FedWatch工具顯示,截至今日10:00,市場預期美聯儲在9月份加息(25BP)的概率為93.8%,12月份至少再加息一次的概率為85.7%。這與FOMC委員們6月份的預測基本一致。

周五,美國10Y-2Y國債收益率利差為26BP,呈現“熊市走闊”的變化,即在債券價格普跌的過程中伴隨著期限利差的擴大,這一變化可略微緩解一些經濟學家的擔憂。包括部分美聯儲官員也認為,平坦的利率曲線能夠警示經濟衰退。

COBT美國10Y國債期貨合約每手面值為100,000美元。

CME標普500指數期貨(ES)(SPY)凈多倉為129手,周變動減少1,343手。

周五,標普500指數收報2929.67,本周累計上漲0.85%。

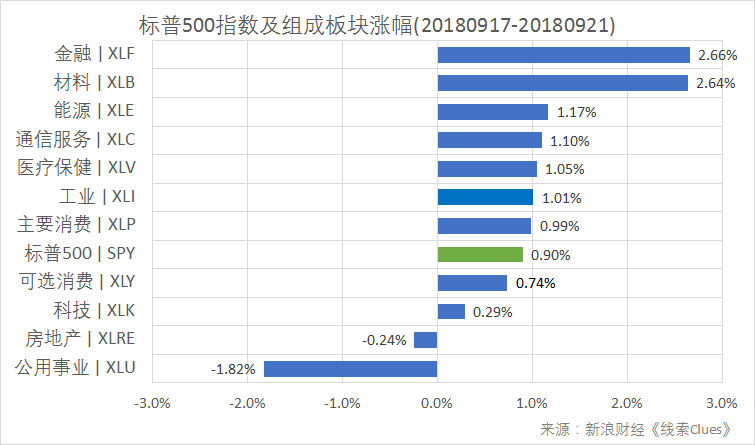

據“ETF精選”數據,由標普500成分股組成的板塊本周多數上漲。利率敏感的金融板塊領漲,因利率大漲且利差走闊,但“債券”代理——公用事業、房地產受累下挫。

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)由MSCI和標普指數公司共同開發的全球行業分類標準(Global Industry Classification Standard,GICS)將迎來新一輪調整,其中,標普行業指數調整已于本周五收盤后生效。

這意味著,下周一(24日)開始,投資者用于監測美股市場結構表現的標普500行業指數成分股會有調整。主要變化在互聯網服務公司(包括谷歌母公司Alphabet、Facebook等)、媒體公司(包括奈飛、迪士尼等)將分別從科技(XLK)、可選消費(XLY)轉至新的通信服務行業。

據統計,經過這次調整,技術板塊在標普500指數的權重將從大約26%降低至20%。屆時,投資者如希望分散投資于GOOG、FB、NFLX、DIS等股票,可選擇通信服務板塊基金(XLC),而科技(XLK)不提供對上述個股的敞口。

CME標普500指數期貨合約每手價值為標普500指數*250美元。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為-119,774手,凈空倉本周減少了658手。

標普500波動率指數(VIX)本周跌3.2%,周五收于11.68。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,318手,凈空倉本周增加了79手。

據Bitstamp交易所數據,北京時間22日10:15,比特幣現貨價格(BTC)在6700美元附近,上周同期在6500美元附近。

Cboe比特幣期貨每手合約對應1個比特幣。

編者注:美國商品期貨委員會(U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)