【白酒浪頭系列文章】:

順鑫農(nóng)業(yè)白酒毛利逆勢下滑 短期仍難成純白酒公司

酒鬼酒預(yù)收款連續(xù)下滑 營收墊底銷售費用率排前三

近日,宜賓五糧液股份有限公司(以下簡稱“五糧液”)發(fā)布了公司2018年年報及2019年一季報,營收、利潤均實現(xiàn)快速增長,現(xiàn)金流表現(xiàn)符合預(yù)期,毛利率創(chuàng)上市以來新高。

不過五糧液的資金使用效率卻并不高,截止今年1季度末,五糧液公司賬面的應(yīng)收票據(jù)及應(yīng)收賬款高達(dá)162億元,為預(yù)收賬款的3.34倍。

一季度末,賬面貨幣資金更是達(dá)到了567.92億元的高水平,占公司總資產(chǎn)的60.47%,占凈資產(chǎn)的79.55%。其中,截止2018年底,存放于五糧液集團(tuán)財務(wù)公司的存款金額共計187億元,利息收入僅為3.25億元。同樣地,對應(yīng)公司賬面489.6億元的貨幣資金,全年的利息收入僅為10.82億元。

業(yè)績創(chuàng)歷史新高 產(chǎn)品系列“瘦身戰(zhàn)略”逐漸清晰

2018年的A股,于無聲處聽驚雷是家常便飯,而白酒行業(yè)是少數(shù)幾個大面積向好的行業(yè)之一,尤其是以“茅五洋”為代表的巨頭業(yè)績創(chuàng)歷史新高,推升其股價開年來也一路走高。

2018年,五糧液實現(xiàn)營業(yè)收入和歸母凈利潤分別為400.3億元、133.84億元,同比增速分別達(dá)到32.61%、38.36%,營收歷史性的首次突破400億元,成為中國白酒行業(yè)名副其實的“二當(dāng)家”,且在今年一季度,五糧液繼續(xù)保持較快增長。

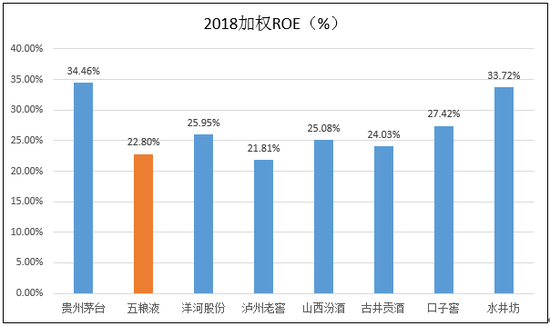

此外,五糧液的產(chǎn)品盈利能力進(jìn)一步提升,今年一季度毛利率達(dá)到歷史最高的75.78%,其中占營收75.42%的高價位酒毛利率為84.31%,占營收為18.89%的中低價位酒毛利率為50.77%。全年經(jīng)營活動凈現(xiàn)金流123.17億元,基本與凈利潤相近,加權(quán)ROE達(dá)22.8%,較上年提升3.4個百分點。

公司近年來毛利率逐步提升,一方面與高端及次高端白酒提價有關(guān)系,另一方面也與公司優(yōu)化升級產(chǎn)品系列結(jié)構(gòu)有關(guān)系。

2017年五糧液第二十一屆1218共商共建共享大會上,集團(tuán)公司黨委書記、董事長李曙光首次提出,五糧液將實施“1+3”的產(chǎn)品戰(zhàn)略。其中,“1”是指力求做精核心產(chǎn)品52度普通五糧液,“3”是基于五糧液延伸的三個方位的產(chǎn)品,包括獨特稀有的高端產(chǎn)品、年輕化的低度產(chǎn)品、國際系列五糧液。系列酒采取“4+4”戰(zhàn)略,在繼續(xù)重點打造五糧春、五糧醇、尖莊、五糧特頭曲4款傳統(tǒng)的全國性大單品的同時,將選擇打造五糧人家、友酒、百家宴、火爆等4款具有渠道特色的個性化重點產(chǎn)品。

自此,與前些年上百個系列品牌不同的是,五糧液2018年產(chǎn)品系列瘦身明顯,在梳理清晰產(chǎn)品矩陣后,五糧液將在宣傳、銷售、研發(fā)等多方面有針對性地發(fā)力,夯實作為白酒行業(yè)“二當(dāng)家”的地位。

應(yīng)收票據(jù)高企 影響資產(chǎn)使用效率

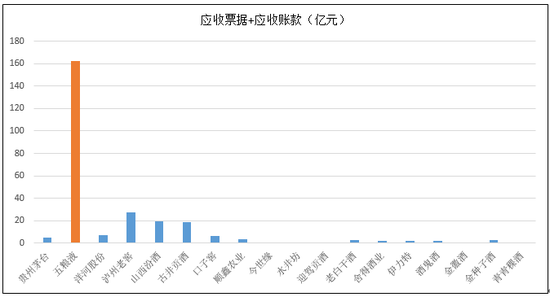

查看近幾年各白酒公司的財報,五糧液的“應(yīng)收票據(jù)+應(yīng)收賬款”科目顯得相當(dāng)醒目,如下圖所示,截止今年1季度,五糧液的應(yīng)收票據(jù)與應(yīng)收賬款之和高達(dá)162.15億元,超過了其余所有上市白酒公司之和,體量較為相當(dāng)?shù)?span id=stock_sz002304>洋河股份、瀘州老窖與之相差較遠(yuǎn),而茅臺更是只有5.2億元的應(yīng)收票據(jù)及應(yīng)收賬款。

形成鮮明對比的是,茅臺的預(yù)收賬款高達(dá)113.85億元,而五糧液只有48.53億元。盡管,五糧液的“應(yīng)收票據(jù)+應(yīng)收賬款”以應(yīng)收票據(jù)為主,且應(yīng)收票據(jù)中主要為銀行承兌票據(jù),但應(yīng)收款與預(yù)付款的性質(zhì)和差距則是一目了然,相比而言,資金占有與被占有及其相應(yīng)的資金機會成本與利息收入,將在很大程度上影響公司的資金配置效率,何況體量如此巨大的五糧液。

賬面資金占凈資產(chǎn)近8成 利息收入明顯偏低

通常來說,巨量的“應(yīng)收票據(jù)+應(yīng)收賬款”的背后是相對寬松的銷售政策,這或許在某種程度上說明公司的現(xiàn)金流充裕。事實也是如此,截止今年1季度末,五糧液賬面貨幣資金達(dá)567.92億元,占公司總資產(chǎn)的60.47%,占凈資產(chǎn)的79.55%,近八成。

值得注意的是,對比洋河股份近幾年的貨幣資金與投資類資金之和的體量逐漸增大,占2019年一季度末的50.93%。換句話說,洋河股份所有的資產(chǎn)有一半處在“賦閑”狀態(tài),并未投入生產(chǎn)銷售當(dāng)中,這部分資金的使用效率較低,在一定程度上拖累了公司整體的盈利能力。而五糧液的貨幣資金占總資產(chǎn)及凈資產(chǎn)的比重更高,更為“奇葩”的是,這五百多億的資金全是貨幣資金,而沒有理財產(chǎn)品、資產(chǎn)計劃等投資類資產(chǎn),資產(chǎn)回報率的高低可想而已。

如上圖所示,2018年公司賬面貨幣資金幾乎全部為存款,值得注意的是,根據(jù)公司年報披露,2018年4月五糧液與集團(tuán)財務(wù)公司簽訂了《金融服務(wù)協(xié)議》,約定五糧液在集團(tuán)財務(wù)公司的最高日存款余額不超過189億元,而去年末五糧液幾乎頂格地將資金放到集團(tuán)財務(wù)公司。

不過,期末187億元的存款對應(yīng)的利息收入僅為3.25億元,同樣地,對應(yīng)公司賬面489.6億元的貨幣資金,全年的利息收入僅為10.82億元。占凈資產(chǎn)近八成的資金躺在賬上,未投入生產(chǎn)經(jīng)營,且頂格放進(jìn)集團(tuán)財務(wù)公司,全年的資金收益率明顯偏低,這對于五糧液管理層的資產(chǎn)配置能力來說,是一個不小的扣分項。

不出意外的是,五糧液的凈資產(chǎn)收益率,與其“二當(dāng)家”的身份明顯不合,2018年頭部8家白酒公司的加權(quán)ROE對比中,五糧液以22.8%的水平位列倒數(shù)第二,僅高于瀘州老窖。

論品牌溢價、市場規(guī)模、歷史底蘊等多方面,五糧液都是當(dāng)仁不讓的“二當(dāng)家”,但是企業(yè)的盈利能力相對于茅臺來說差距還是比較明顯的,甚至趕不及一些區(qū)域上市酒企。或許,股東的資產(chǎn)合理配置及相應(yīng)的收益水平應(yīng)該更多被重視。

2018年8月份,曾任成都市金融工作辦公室資本處處長蔣琳調(diào)往五糧液集團(tuán)擔(dān)任副總經(jīng)理,分管大金融板塊,甚為低調(diào)甚至官方網(wǎng)站高管一欄都未更新這一信息。據(jù)了解,目前五糧液集團(tuán)參股宜賓商業(yè)銀行、華西證券、四川信托,蔣琳的到來未來是否在大金融板塊有進(jìn)一步動作,并對上市公司資產(chǎn)合理配置是否有所改善,新浪財經(jīng)持續(xù)關(guān)注。(肖恩/文)

責(zé)任編輯:公司觀察

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)