2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

原標題:“豬肉一哥”江湖地位岌岌可危,溫氏股份干不過“后浪”牧原股份?

圖片來源:視覺中國

圖片來源:視覺中國記者 | 張藝

溫氏股份(300498.SZ)“豬肉一哥”的江湖地位岌岌可危。

溫氏股份披露了中報業績,上半年公司實現營業收入359.57億元,同比增長18.2%;實現歸屬于上市公司股東的凈利潤41.53億元,同比增長200.33%;扣除非經常性損益后的凈利潤同比增幅更是高達5.69倍。

今年上半年,國內非洲豬瘟疫情影響持續,豬肉市場供應偏緊,豬肉價格仍處高位。作為上市公司中商品肉豬出欄量最大的企業,溫氏股份受此利好,業績倍增。公司上半年毛豬銷售均價33.98元/公斤,同比大漲152.88%。

業績如此亮麗,二級市場溫氏股份股價走勢卻不盡人意。復權處理,溫氏股份年內股價跌幅超過10%,大幅跑輸市場,創業板指(399006.SZ)年內漲幅高達43.92%。

上市以來,長居“創業板市值一哥”的“豬肉大王”風光不再,創業板頭把交椅之位早拱手讓人,豬肉股市值老大之位也早已易主。溫氏股份最新市值1522億元,遠遠落后于“后浪”牧原股份(002714.SZ),后者股價兩年漲5倍,最新市值已達3366億元,是溫氏股份的一倍有余。

同為豬肉股,為何在資本眼中差距甚大?溫氏股份看似倍增的業績背后隱藏的問題并少,禽類業務虧損、毛利率遠低于同行、銷售斷崖式下滑。

面對在風口上被趕超,溫氏股份證券事務部相關人士對界面新聞表示,行業是有變化,但公司有自己的發展規劃與節奏,要有定力。“我們會根據自己的戰略規劃,朝著到2024年生豬5600萬頭出欄,禽類15億只出欄的目標而努力。”

禽類業務虧損拖累業績

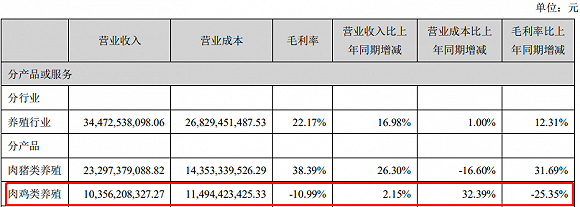

溫氏股份并非單一的豬肉企業,其主要業務是黃羽肉雞和商品肉豬的養殖和銷售;兼營肉鴨、奶牛、蛋雞、鴿子的養殖及其產品的銷售。

今年之前,溫氏股份肉豬類養殖占比不到六成,同時肉雞類占比超過三成。正是這超過三成的業務成為上半年公司業績的拖累。

供需不平衡是禽類虧損的主因。2019年四季度起,養禽行業產能逐步達歷史峰值,活禽市場供給呈階段性過剩狀態。與此同時,受新冠肺炎疫情影響,消費市場持續低迷,餐飲消費恢復低于預期,行業總體呈現供過于求的狀態,活禽銷售價格較上年同期大幅下降。

溫氏股份上半年銷售肉雞4.79億只(含毛雞、鮮品和熟食),銷售肉鴨(含毛鴨和鮮品)2433.27萬只,肉雞(鴨)類產品收入達111.32億元。相當于一只肉雞(鴨)價格僅22元左右。公司毛雞、毛鴨售價同比分別下降 17.86%、31.63%,養禽業務利潤同比大幅下降,出現較大虧損。

不僅如此,溫氏股份考慮到市場行情及實際業務情況,還計提了肉雞和肉鴨跌價準備7.17億元。

上半年過后,溫氏股份肉豬類養殖營收占比由2019年的57.16%上升至2020年上半年的64.77%;肉雞類養殖營收占比由36.62%縮水至28.79%,下降了7.83個百分點。

肉雞并非首次拖累溫氏股份,公司上市至今五年期間,在2017年上半年,也出現了類似行情。上市之前,溫氏股份在2013年肉雞業務同樣為虧損。盡管如此,溫氏股份認為,肉豬和肉雞業務雙主業發展十分必要。

養殖行業周期性明顯,“雞周期”和“豬周期”并不一致。單純養雞或養豬的經營業績波動較大,具有較大的風險。因此溫氏股份以雙主業來對沖周期波動。

不僅如此,上半年溫氏股份還成立了水禽事業部來對沖周期風險,并計劃打造成繼雞豬主業之后公司第三個養殖業務新賽道。然而,肉鴨業務上半年同樣是虧損的。

好在進入7月份,受消費需求增加,黃羽雞價格止跌回升。

牧原股份則是更為純粹的豬肉企業,生豬業務幾乎是公司的全部。其業績波動也巨大,去年上半年還虧損1.56億元,此輪豬周期來臨牧原股份所受利好也更豐,今年上半年盈利上百億元。

豬肉毛利率與牧原股份差距大

若剔除雞肉業務,僅以兩家公司豬肉業績來對比,溫氏股份依然處于下風。

溫氏股份一直占據“行業老大”之位。在上市公司中,溫氏股份是商品肉雞、商品肉豬出欄量最大的企業。

從營收規模上來看,溫氏股份早在2015年上市之初豬肉業務規模已達273億元,到2019年增長至418億元,2020年上半年,其豬肉業務營業收入為233億元。

牧原股份可以說是“后起之秀”,不過“后浪”來勢洶洶。

2014年,牧原股份上市之時其生豬營收規模在26億元,不到溫氏股份的十分之一;到2019年,生豬營收已近200億元,幾乎是溫氏股份的一半;2020年上半年,牧原股份豬肉收入同比增長近2倍至207.50億元,與溫氏股份的233億元差距已十分有限。

在營收規模上,溫氏股份尚能保留一絲大哥顏面,在業績上,卻幾乎被牧原股份吊打。

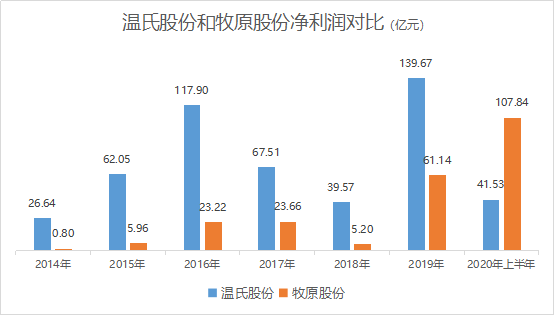

牧原股份由上市時的不足1億元,到2019年的61億元,2020年上半年歸屬于上市公司股東的凈利潤達107.84億元。

溫氏股份上市時盈利已達62億元,2019年實現歸屬于上市公司股東的凈利潤139.67億元,還是牧原股份的一倍有余,而2020年上半年凈利潤只有41.53億元,不到牧原股份的一半。

業績互換原因在于毛利率的變化。溫氏股份毛豬價同比漲超1.5倍,整體毛利率反而下滑。

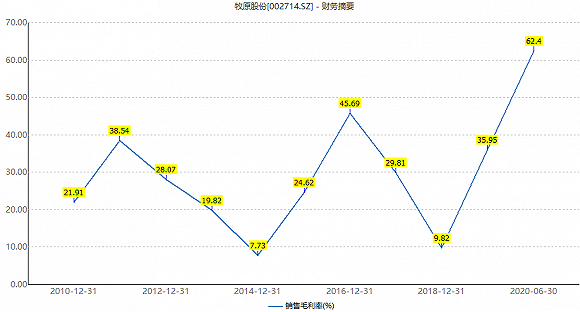

牧原股份上半年的生豬業務毛利率高達63.27%,較去年提升26.22個百分點;與此同時,溫氏股份毛利率提升不明顯,其豬肉業務在肉價增長一倍以上后,毛利率達38.39%,較去年提升不到10個百分點,落后于牧原股份多達24.88個百分點。

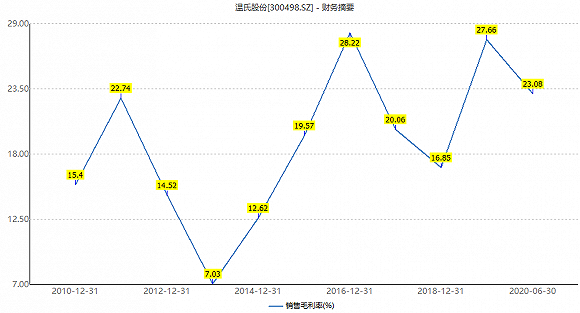

再加上溫氏股份禽類業務的虧損,公司上半年整體毛利率水平反而較2019年的27.66%下滑4.58個百分點至23.08%。

肉價漲幅趨同,毛利率卻差異頗大,這或許與二者養殖模式相關。

溫氏股份采取的養殖生產模式是“公司+農戶(或家庭農場)”。截至2020年6月30日,公司在全國20多個省(直轄市或自治區)擁有386家控股公司,5.11萬戶合作農戶(或家庭農場)。

溫氏股份負責品種繁育、種苗生產、飼料生產、技術指導、產品銷售等環節,合作農戶(或家庭農場)負責在自有或租用的土地上建設生產欄舍。商品肉雞和商品肉豬飼養到上市天齡后,溫氏股份回收進行統一銷售。

溫氏股份認為,這種模式兼顧了規模與效益,適合中國國情。

牧原股份采取的是大規模一體化的養殖模式。集科研、飼料加工、生豬育種、種豬擴繁、商品豬飼養、生豬屠宰等環節于一體的生豬產業鏈。

這種一體化的產業鏈,減少了中間環節的交易成本,避免了市場上飼料、種豬等需求不均衡波動生產造成的影響。

這種“公司+農戶(或家庭農場)”和大規模一體化養殖模式的差異在今年表現出的差距十分明顯,直接影響到銷售規模。

銷售規模斷崖式下滑

我國是全球第一大豬肉生產國和消費國,溫氏股份是上市豬企中商品肉豬出欄量最大的企業。但溫氏股份“豬肉一哥”的江湖地位岌岌可危。

營收規模與生豬出欄及肉豬銷售規模直接相關。界面新聞查詢發現,溫氏股份近年商品肉豬的銷售量呈現斷崖式下跌。

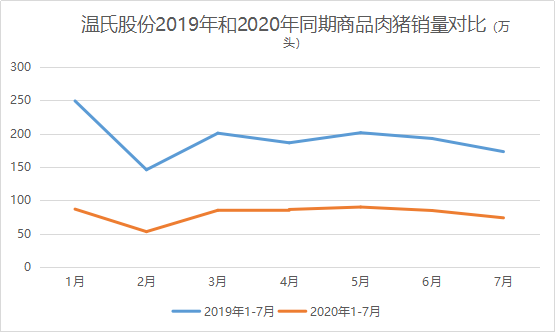

2018年溫氏股份銷售商品肉豬2229.7萬頭,到2019年降至1851.66萬元,同比下降16.95%。

今年中報數據顯示,溫氏股份上半年銷售商品肉豬486.58萬頭。值得注意的是,公司去年同期銷售商品肉豬數量高達1177.40萬頭,同比大降58.67%。

不是所有的豬企銷量在下降。牧原股份今年上半年銷售商品豬396.7萬頭,遜于溫氏股份。若加上仔豬273.1萬頭,種豬8.3萬頭,牧原股份總生豬銷售量678.1萬頭,同比增長16.61%。

疫情來臨,“公司+農戶(或家庭農場)”的弊端和一體化養殖的優勢得以體現。

值得注意的是,不止是同比大幅下降,近月環比亦呈下降趨勢。

溫氏股份各月銷售簡報顯示,公司5月、6月、7月銷售肉豬90.06萬頭、84.85萬頭、73.86萬頭。

公司表示,肉豬銷售下降主要是前一階段公司總體投苗減少、加大種豬選留以及提升肉豬體重所致。

同時,基于非洲豬瘟疫情對養豬行業的影響仍未完全消除,影響深度仍存在不確定性,未來出欄量仍存在月度波動的可能性。

照此趨勢下去,牧原股份生豬規模反超溫氏股份也非不可能之事。

全行業來看,2020年上半年,一系列刺激生豬復產擴產的激勵政策出臺,豬肉市場供應逐步增加。

據農業農村部數據,我國6月末全國能繁母豬存欄3629萬頭,比去年底增加549萬頭;生豬存欄接近去年同期水平,達到3.4億頭,比去年底增加2929萬頭。

據農業農村部對全國規模豬場全口徑監測,上半年有6177個新建規模豬場投產,去年空欄的規模豬場有1.08萬個復養,同時散養戶補欄積極性也在逐步恢復。

面對“后浪”的壓力,溫氏股份證券事務部相關人士對界面新聞表示,“我們公司在行業也有三十多年的歷史,什么大風大浪沒見過。”

他還稱,公司豬肉業務正在擴張,只是現在產能尚未釋放。

中報數據顯示,報告期內,溫氏股份豬場開工產能目標已完成564.6萬頭,竣工產能已完成220.4萬頭。公司共簽訂生豬養殖投資協議規模1090萬頭,新增儲備1506.9萬頭豬苗產能的種豬場用地和年飼養能力1052.6萬頭的養殖小區用地,超額完成了公司布局規模的目標。

對于禽類業務拖后腿,溫氏股份證券事務部人士表示,如果公司想要賺錢也是容易的。“我們在行業占比最大,只需要減產提價就可以了。但我們不會這么做,我們會按自己的節奏來做。”

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)