原標題:法學研究生索賠航空延誤險:想打破保險業賣1000份能賺999份錢的“潛規則”

來源:封面新聞

記者 王越欣

還記得那起“女子薅航班延誤險羊毛被判詐騙案”嗎?當時,圍繞航空延誤險的賠付爭議眾說紛紜。最近,因航班延誤險與保險公司較真的事件再現。

這一次,主角是一位法學研究生。

去年7月,北京航空航天大學法學研究生焦軍平購買了三張機票并購買了三份組合險,用于賠付航班延誤和航班取消。起飛前一晚,焦軍平乘坐航班取消,只得改簽,導致比預計出行時間晚了7個多小時。可誰知,保險公司卻以不屬于理賠范圍為由拒絕賠付。

01

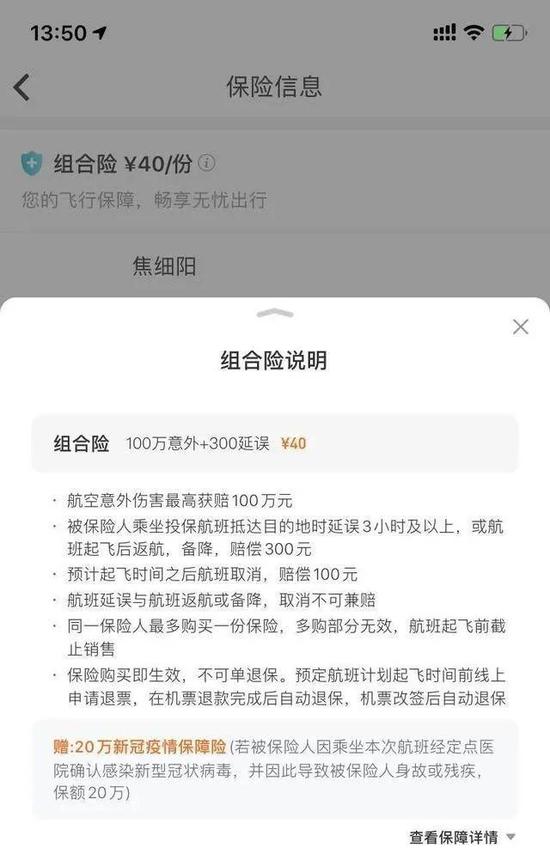

焦軍平在去哪兒網購買了3張機票,并購買了組合險

于是,焦軍平將保險公司起訴至法院要求賠付。近期,北京市海淀區人民法院對此案作出了一審判決,焦軍平敗訴。

焦軍平不服。2020年8月18日,焦軍平告訴記者,他已提出上訴。

02

航班取消 保險公司拒賠延誤險

焦軍平,今年24歲,就讀于北京航空航天大學法學院,是一名經濟法學研究生。去年7月23日,焦軍平與父母通過網絡購票平臺,購買三張南昌至北京機票,起飛時間為2019年9月2日早上7時,并購買了三份組合險,規定航班延誤3小時(含)以上,賠付300元,航班計劃起飛時間后取消賠償100元。兩者不可兼賠。

為合理安排登機時間,焦軍平和父母在2019年9月1日上午便到達了南昌。當日19時56分,焦軍平接到網絡購票平臺發來信息,告知他所乘航班取消,但未告知原因。

03

航班取消后,焦軍平將機票進行了改簽

焦軍平隨即與客服溝通。客服稱,只有改簽該航空公司另外航班,或取消訂單兩種選擇。“如取消訂單,他們說要收取手續費,改簽就沒有手續費。”焦軍平于是改簽了最近起飛時間為2019年9月2日14時20分的航班。同時,客服告訴焦軍平,理賠短信將于航班起飛后5個工作日內發送到他的手機上。

“后來,我也就沒怎么當回事,但過了10天都還沒收到短信。”2019年9月12日,焦軍平再次聯系網絡購票平臺客服。他這才被告知,其行為不屬于理賠范圍。焦軍平對此結果不太理解,于是直接與投保公司——易安財產保險股份有限公司北京營業部(以下簡稱)也進行了溝通,保險公司依然拒絕賠付。

04

訴至法院

駁回請求一審敗訴

“確實是因為航班取消,導致我延誤了7個多小時出發,怎么就不賠?”決心討個公道的焦軍平將保險公司起訴至北京市海淀區法院。

庭審中,焦軍平認為,自己原本要乘坐的早上7點的航班被取消,然后改簽為當天14點20分的航班,該情況符合保險條款中約定延誤情形,延誤時間為7小時20分鐘,保險公司應當賠付三份保險費300元。

05

焦軍平購買的組合險,用于賠付航班取消或延誤

但保險公司則表示,承保的航班實際發生取消,不存在航班延誤,則航班延誤責任不成立。此外,保險約定的取消責任為航班計劃起飛時間后發生取消,而此次航班是在起飛前一天便已短信告知乘客,亦不成立航班取消責任,因此,保險公司不應承擔理賠責任。

法院在審理后認為,一方面,保單中明確載明“航班延誤與航班返航或備降或取消責任不可兼賠”,現承保航班實際發生了取消,則無需適用航班航班延誤險的相應條款。

其次,據《易安財產保險股份有限公司航空旅程延誤綜合保險條款》釋義條款載明,延誤時間的確定有兩種方式,一個是自飛機原定出發時間起至飛機實際起飛時間,或至航空公司安排的替代性交通工具的出發時間為止; 其次則是自飛機原計劃到達目的地時間起至飛機實際到達目的地時間,或至航空公司安排的替代性交通工具到達目的地時間為止。

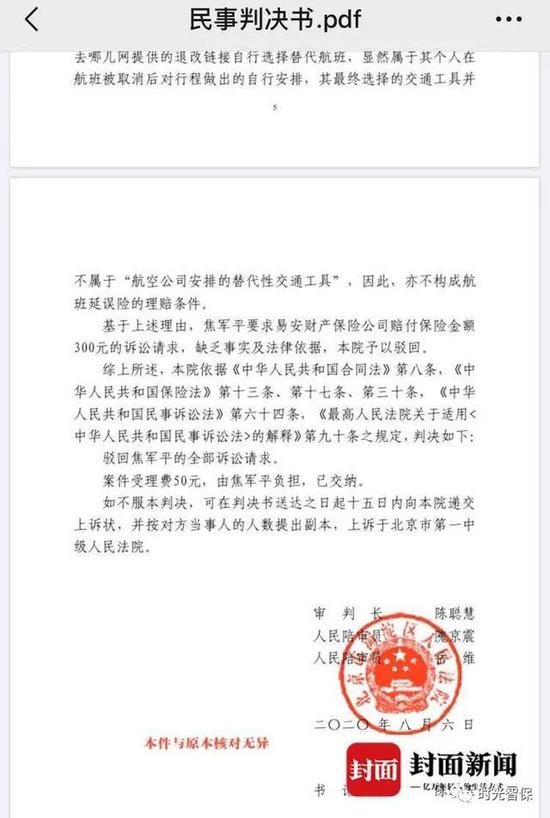

法院認為,航班被取消后,焦軍平通過去哪兒網提供的退改鏈接自行選擇替代航班,顯然屬于其個人在航班被取消后對行程做出的自行安排,最終選擇的交通工具不屬于“航空公司安排的替代性交通工具”,因此,也不構成航班延誤險的理賠條件。

基于上述理由,法院最后駁回了焦軍平的訴訟請求。

判決書截圖:法院駁回焦軍平全部請求

06

不服判決

并不認同提出上訴

2020年8月14日,焦軍平拿到了一審敗訴的判決書。對于法院的判決理由和判決結果,焦軍平并不認同,并于8月18日向北京市第一中級人民法院提出上訴。

對此,焦軍平理由充分。

首先,焦軍平認為,航空公司的退改鏈接行為實際上僅有兩種選擇,即取消訂單和改簽其航空公司提供的其他航班。但因為要交不少的手續費,第一種實際上沒有操作的空間,消費者只能選擇改簽該航空公司提供的其他航班來避免損失。而這種提供當然應該視為“該航空公司所安排的替代性交通工具”,而不是像一審法院認為的那樣,用戶自己操作,就不屬于“該航空公司所安排的替代性交通工具”。

即使這兩種理解均有道理,按照格式條款應作有利于保險消費者解釋的規則,也應判定自己的情形屬于延誤,保險公司理應賠付。

其次,焦軍平認為,“計劃起飛后取消”至少有兩種理解,一種是計劃起飛后,也就是顯示了起飛時間后,取消了就要賠;另一種是計劃起飛時間過了后取消了才賠。而法院認為對這一概念沒有理解爭議是不正確的,并且而這兩種理解應采取第一種理解。

焦軍平解釋說,航班到達延誤了3小時以上,都需賠付300元;而航班直接取消了卻不用賠償,這不符合邏輯。取消航班實際上對乘客造成的延誤時間更長,輕微的情形(延誤)根據保險條款都屬于航空公司理賠的范疇,嚴重的情形(取消)則更應該屬于理賠的范疇。

“如果現在按照一審法院的理解,那購買延誤險的人和與沒有購買航空延誤險的人并沒有什么不同,那這個延誤險又有什么用?”因此,焦軍平請上訴請求撤銷一審判決,并要求保險公司賠付300元保險費,以及承擔涉訴一、二審費用。

緣何較真?

07

想“以身作則”打破惡循環

為300元賠付款,去花費如此多的時間與精力,焦軍平為何如此執著?

“這實際上也是我起訴的初衷。”焦軍平說,自己通過網絡查詢發現,生活中這樣的事件很多,但法律對這一塊沒有一個明確的回應。“生活中很多朋友遇到這種事情,賠不了也就賠不了,因為維權成本太高了,不會去起訴什么的。”焦軍平說,這種事情太常見了,也許一個溝通能力特別強的人去要求理賠,可能才會賠付成功。

“保險公司就是抓住消費者這樣的心理,賣千份保險,就能賺到999份的錢。這樣保險行業就會陷入一個惡性循環,保險賠付便會因人而異,而吃虧的也只會是那些絕大部分‘算了’的消費者。”焦軍平表示,自己作為一名法學研究生,又正好是研究經濟法學的,之前也受到很多其他類似案例的鼓動,所以想通過自己此次事件形成一個參照,去推動日后類似事件的解決。

另外,8月17日晚,焦軍平還用了幾個小時,去查詢了其他保險公司對于航空延誤險、取消險的相關規定,發現和自己起訴的保險公司關于這兩方面的規定并不一樣。“按照我找到的幾家保險公司的規定,我的情形都是屬于可以賠付的范疇的。”焦軍平說,這表明,目前來看,他起訴的易安保險公司對于延誤險、取消險的規定,并不屬于行業內的行規。“所以我就認為,他們是玩了文字游戲。即使是有爭議,也不應該向法院那樣判決。”

08

律師觀點

保險公司理應賠付

焦軍平與航班延誤險較真,律師又怎么看?廣東廣強律師事務所網絡犯罪辯護與研究中心秘書長周筱赟律師指出,焦軍平所購買的“個人航空綜合保險”(包括了延誤險和取消險等)的條款設計本身便是存在問題的。正如焦軍平所認為的那樣,周筱赟同樣認為,航班到達延誤3小時(含)以上要賠付,而航班取消當然比航班延誤給乘客帶來的困擾更為嚴重,根據“舉輕以明重”的法律原則,航班取消顯然更應當賠付。而現在保險公司以延誤不是取消為由拒賠,這是和公眾的常識相違背的。

此外,在本案中,保險公司解釋,該航班在起飛前一天就取消了,而不是在“計劃起飛時間”之后才取消,所以也不需要賠付航班取消險。

這里的關鍵問題,就是對“航班取消”的定義。由于法律上并未對“航班取消”作出界定,是否理賠,取決于各家保險公司的條款。

而案涉保險公司對“航班取消”的定義是“計劃起飛時間后取消”。意思是,假設航班是中午12時起飛,即使乘客提前到達機場,航空公司只要在起飛前通知航班取消,哪怕是11時59分,保險公司也是不賠付的。

“顯然,日常生活中存在的航班取消,更多的是起飛時間前取消。”周筱赟說,乘客在訂購機票時,即已確定了計劃起飛時間,提前取消和起飛時間后取消,都同樣給乘客造成了損失。

此外,在焦軍平案中,如果按照保險公司的解釋,因為航班在前一天晚上即已取消,那么該保險標的就已經不存在,那就應當退還保費。而保險公司既不賠付,也不退還保費,于理于法都不合。

周筱赟還指出,所有保險公司的產品和條款,都必須經過銀保監會審核批準。在保險公司和乘客之間,保險公司是強勢一方,乘客是弱勢一方,經銀保監會審批通過的保險條款應當作有利于弱勢一方的解釋。因此,周筱赟建議,銀保監會在必要時應介入此案,維護廣大投保人的合法權益。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)