【金融曝光臺(tái)315特別活動(dòng)正式啟動(dòng)】近年來(lái),銀行卡被盜刷、買(mǎi)理財(cái)遇飛單的案例屢見(jiàn)不鮮,金融消費(fèi)者維權(quán)舉步維艱,新浪金融曝光臺(tái)將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。 【在線(xiàn)投訴】

相關(guān)閱讀

原油期貨系列報(bào)道《原油坎坷路》

原油期貨上市運(yùn)行知易行難,石油人民幣不好嗎?中國(guó)掌控原油定價(jià)權(quán)不好嗎?好肯定是好,但或許是10年甚至20年后才能預(yù)見(jiàn)的結(jié)局。

原油期貨上市過(guò)程中,不斷有“挑戰(zhàn)美元霸權(quán)”等聲音出現(xiàn),在筆者看來(lái)這實(shí)際上是一種誤讀,目前擺在原油期貨面前的是能否活下來(lái)的問(wèn)題。

作者:水翼、托馬思楊

新浪財(cái)經(jīng)訊 太多的鮮花和掌聲背后,我們必須看到在中國(guó)原油期貨頭上,懸浮著六大烏云,如果不能及時(shí)去除這些烏云,別說(shuō)原油期貨無(wú)法完成黨和人民殷切的希望,就連順暢的幫助實(shí)體企業(yè)防范風(fēng)險(xiǎn)的功能都很難做到。

這六大矛盾分別是:

? 寡頭權(quán)利壟斷與市場(chǎng)開(kāi)放之間的矛盾。

原油期貨將削弱三桶油操縱市場(chǎng)價(jià)格的能力,那么三桶油自身參與的意愿有多強(qiáng)?

? 人民幣匯率計(jì)價(jià)與美元計(jì)價(jià)之間的矛盾。

人民幣原油期貨事實(shí)上就是觸及了美國(guó)的國(guó)家利益,在當(dāng)前貿(mào)易戰(zhàn)風(fēng)險(xiǎn)升級(jí)的前提下,如何平衡中國(guó)之間的關(guān)系?

? 外匯管制與雙軌人民幣之間的矛盾。

人民幣原油期貨存在一定的套匯風(fēng)險(xiǎn),由此帶來(lái)的一系列矛盾的問(wèn)題。

? 吸引外資與國(guó)內(nèi)輿論引導(dǎo)之間的矛盾。

外國(guó)投行如果在原油市場(chǎng)上投機(jī)或者套保賺取了海量的利潤(rùn),提款出境時(shí)面臨的輿論壓力如何化解?外匯儲(chǔ)備的底線(xiàn)究竟在哪里?

? 原油儲(chǔ)備相對(duì)不足與有效交割需求之間的矛盾。

國(guó)內(nèi)進(jìn)口商數(shù)量偏少,現(xiàn)貨商不愿意和“三桶油”做對(duì)手。

? 炒作之風(fēng)與套保需求的矛盾。

93年原油期貨失敗的案例、紙白銀放開(kāi)后中國(guó)購(gòu)買(mǎi)力造成全球貴金屬暴漲風(fēng)潮,中國(guó)作為一個(gè)純石油進(jìn)口國(guó),炒高原油期貨是否合理?

這六大問(wèn)題直接關(guān)系到我們的原油期貨能走多遠(yuǎn),是像新加坡一樣銷(xiāo)聲匿跡,還是像印度一樣偏安一隅,還是最終能完成黨和人民給與的殷切期盼。就讓我們逐一剖析這六大矛盾,為原油期貨照亮前路的障礙。

在分析我國(guó)原油期貨面臨的幾大問(wèn)題之前,我們先回顧一下美國(guó)人為什么成功?

事實(shí)上美國(guó)推出原油期貨的本質(zhì)目的,是解決自身原油供應(yīng)問(wèn)題。

兩次石油危機(jī)的亂象危害迫使美國(guó)尋求通過(guò)期貨市場(chǎng)解決自身能源定價(jià)問(wèn)題。

1973年第一次石油危機(jī)美國(guó)工業(yè)生產(chǎn)下降了14%,1979年第二次石油危機(jī)導(dǎo)致70年代末西方經(jīng)濟(jì)全面衰退。 美國(guó)的通脹率高達(dá)9%,失業(yè)率達(dá)到7%。

美國(guó)人痛定思痛發(fā)現(xiàn),兩次石油危機(jī)背后,除了OPEC組織本身的減產(chǎn)外,本國(guó)石油企業(yè)存在故意夸大宣傳危機(jī),石油成產(chǎn)商和進(jìn)口商聯(lián)手制造局部短缺推高油價(jià)的嫌疑。在當(dāng)時(shí)美國(guó)本土原油生產(chǎn)成本不足3美元,聯(lián)合炒作危機(jī)后卻能以39.5美元的高價(jià)銷(xiāo)售原油。整個(gè)石油產(chǎn)業(yè)鏈賺翻天而整個(gè)美國(guó)都是輸家。

由于現(xiàn)貨市場(chǎng)很難真實(shí)反映全市場(chǎng)的供求關(guān)系,美國(guó)組建了WTI原油期貨,引入金融資本抗衡石油產(chǎn)業(yè)資本。由于期貨市場(chǎng)公開(kāi)透明,可以如實(shí)的反應(yīng)供求關(guān)系,猶豫在骯臟的原油市場(chǎng)吹出來(lái)的一股清風(fēng),眾多飽受油價(jià)波動(dòng)摧殘的企業(yè)積極參與。

WTI原油期貨一炮而紅,可以說(shuō)在一定程度上打破了石油壟斷組織操縱油價(jià)的歷史。(編著注:凡事都是雙刃劍,在08年金融危機(jī)時(shí),任意加杠桿的金融資本充當(dāng)了產(chǎn)業(yè)資本的角色,利用不大的供應(yīng)缺口將油價(jià)炒到147美元。)

矛盾1:寡頭壟斷與市場(chǎng)開(kāi)放的矛盾

從美國(guó)成功的案例中我們可以看到,一個(gè)成功的原油期貨市場(chǎng)首先是要立足于本國(guó)市場(chǎng)。需要有眾多的石油公司,現(xiàn)貨商上下游產(chǎn)業(yè)鏈的生產(chǎn)商積極參與才能發(fā)展完善。但這個(gè)問(wèn)題在我們國(guó)家有點(diǎn)兒復(fù)雜。

首先“三桶油”的壟斷格局事實(shí)存在,由于“三桶油”過(guò)于強(qiáng)大,市場(chǎng)中就存在一個(gè)明顯的悖論:

在原油期貨發(fā)展階段,如果“三桶油”作為一個(gè)整體完全不參與原油期貨市場(chǎng),那么這個(gè)市場(chǎng)就直接失敗了。但反過(guò)來(lái)如果完全參與這個(gè)市場(chǎng),那就等同于操縱油價(jià),因?yàn)闆](méi)有人愿意跟他們做對(duì)手。

相應(yīng)的三桶油下屬的煉化機(jī)構(gòu)等均不具備法人資質(zhì),沒(méi)有辦法直接參與到期貨交易中來(lái),由此衍生的經(jīng)營(yíng)權(quán)的問(wèn)題,協(xié)議價(jià)格的問(wèn)題盤(pán)根錯(cuò)節(jié),非一朝一夕可以解決。并且這些問(wèn)題解決的癥結(jié)均非上海能源交易所甚至是證監(jiān)會(huì)可以解決。

更進(jìn)一步來(lái)講,目前我國(guó)成品油定價(jià)參考數(shù)個(gè)外盤(pán)原油期貨行情作為定價(jià)機(jī)制。將來(lái)會(huì)否將中國(guó)原油期貨價(jià)格納入考量范圍?是否會(huì)縮短定價(jià)周期?

而一旦定價(jià)機(jī)制中如果參考上海能源交易中心的價(jià)格,那么實(shí)際上作為最大的玩家“三桶油”有可能會(huì)作為一個(gè)整體“有意或者無(wú)意”的影響油價(jià)以“滿(mǎn)足或者不滿(mǎn)足”調(diào)價(jià)標(biāo)準(zhǔn)。

因?yàn)槿坝筒还馐亲畲蟮脑蜕a(chǎn)商、進(jìn)口商、冶煉商還是最大的成品油分銷(xiāo)商。

此外,阻礙原油期貨最大的障礙就是人的思想與認(rèn)識(shí),一方面壟斷石化企業(yè)內(nèi)部的部分領(lǐng)導(dǎo)習(xí)慣了按照指令生產(chǎn),并不關(guān)心企業(yè)具體盈虧,從而天然的抵觸參與套保;另一方面國(guó)內(nèi)燃料油期貨市場(chǎng)萎靡已久,也較為缺乏即懂得原油市場(chǎng),又懂得期貨市場(chǎng)能夠完美完成套保要求的專(zhuān)業(yè)人才。人才的培養(yǎng)和觀(guān)念的轉(zhuǎn)變,遠(yuǎn)非一朝一夕之功。

在壟斷格局未破之際,上海期貨交易所如何鼓勵(lì)“三桶油”適當(dāng)參與原油期貨市場(chǎng),如何促進(jìn)國(guó)內(nèi)成品油調(diào)價(jià)選用中國(guó)的原油期貨做基準(zhǔn),如何說(shuō)服發(fā)改委放棄國(guó)家管控價(jià)格都將是一種挑戰(zhàn)。

矛盾2:人民幣匯率計(jì)價(jià)與美元計(jì)價(jià)之間的矛盾(匯率困境)

中國(guó)的人民幣原油期貨事實(shí)上觸及了美國(guó)的國(guó)家利益,就是石油美元。因?yàn)槭湾^定了美元的價(jià)值,所以現(xiàn)在全球的現(xiàn)貨、期貨交易絕大多數(shù)都使用美元計(jì)價(jià)。

比如說(shuō)中國(guó),中國(guó)越強(qiáng)大就需要越多的石油,而購(gòu)買(mǎi)石油必須要使用美元。美元從何而來(lái)?必須向美國(guó)出口商品。全世界都是如此,需要想盡辦法對(duì)美出口,甚至“壓低價(jià)格獻(xiàn)媚傾銷(xiāo)”從而換取所需的美元。

全球經(jīng)濟(jì)越是發(fā)展,貿(mào)易中需要的美元就越多,就越需要向美國(guó)出口更多的商品換取外匯。這樣做的結(jié)果就是大大的提高了美元的購(gòu)買(mǎi)力價(jià)值,美國(guó)即便什么也不做,也可以從全球經(jīng)濟(jì)發(fā)展中獲益。

而現(xiàn)在,世界第二大經(jīng)濟(jì)體試圖將自己的貨幣推向國(guó)際化,將自己的人民幣也與原油掛鉤了。

長(zhǎng)期來(lái)看,只要這個(gè)市場(chǎng)有效的建立了,就會(huì)不斷地釋放出中國(guó)元素。中國(guó)的經(jīng)濟(jì)數(shù)據(jù),中國(guó)的供需動(dòng)向,將逐漸的影響全球市場(chǎng)價(jià)格。這就導(dǎo)致全球的交易者都會(huì)根據(jù)中國(guó)的數(shù)據(jù)來(lái)安排自己的買(mǎi)賣(mài)與生產(chǎn),在這個(gè)時(shí)候中國(guó)的價(jià)值就已經(jīng)在沖擊美國(guó)的地位了。

當(dāng)然了,本身中國(guó)的原油期貨并非針對(duì)誰(shuí),隨著世界經(jīng)濟(jì)形勢(shì)的發(fā)展,人民幣的地位逐漸崛起。過(guò)去我們的匯率盯住美元,現(xiàn)在我們盯住一籃子貨幣,而隨著中國(guó)經(jīng)濟(jì)體量繼續(xù)增大中國(guó)不再是一個(gè)單純的跟隨者,中國(guó)已經(jīng)是世界上最大的貿(mào)易國(guó),一半國(guó)家最大的貿(mào)易伙伴,中國(guó)需要找尋自己的匯率價(jià)值,一個(gè)獨(dú)立的匯率價(jià)值。

然而問(wèn)題是,美國(guó)人也許不這么看。

當(dāng)前中美貿(mào)易摩擦不斷升溫,強(qiáng)硬主義日趨抬頭,并且實(shí)際上美國(guó)對(duì)于任何動(dòng)搖美元全球地位的行為都持負(fù)面態(tài)度。

就比如倫敦洲際交易所上市的北海布倫特原油,本身這個(gè)交易所就已經(jīng)被美國(guó)收購(gòu)了,上市的原油產(chǎn)品從定價(jià)到交易到結(jié)算全部使用美元。

對(duì)失去美元霸權(quán)的恐慌或許會(huì)讓美國(guó)政府作出一些選擇,阻止或者不喜歡國(guó)際金融機(jī)構(gòu)和石油企業(yè)進(jìn)入到中國(guó)的人民幣原油市場(chǎng)。

而這些大型的海外金融機(jī)構(gòu)也存在心理障礙,一方面是對(duì)中國(guó)這個(gè)新興市場(chǎng)的懷疑。另一方面是對(duì)美國(guó)可能采取的行動(dòng)的忌憚。

如何能化解這樣的矛盾呢?恐怕上海能源交易所要有更多的思考。

矛盾3:外匯管制與雙軌人民幣的矛盾(外匯困境)

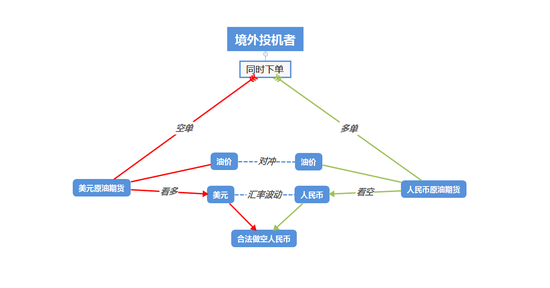

人民幣匯率目前實(shí)際上缺乏一個(gè)有效的交易市場(chǎng),然而原油期貨實(shí)際上給了外國(guó)投資者合理合法做空人民幣的一種工具。

當(dāng)境外投資者認(rèn)為人民幣將要貶值的時(shí)候,就會(huì)在國(guó)際市場(chǎng)做空原油期貨,而在國(guó)內(nèi)市場(chǎng)融資等值做多同樣的原油期貨。

由于投資者在境內(nèi)外同時(shí)開(kāi)倉(cāng),對(duì)鎖了原油價(jià)格的波動(dòng),因此實(shí)際上原油價(jià)格的漲跌對(duì)投資者沒(méi)有任何的影響。

一旦人民幣發(fā)生貶值,內(nèi)盤(pán)原油期貨價(jià)格將會(huì)上漲,投資者則賣(mài)出原油期貨還款,這樣境外投資者就可以實(shí)現(xiàn)變相做空人民幣的效果-即主動(dòng)參與升值貶值。

能源經(jīng)濟(jì)學(xué)家史建勛認(rèn)為,在當(dāng)前匯率管制的情況下,原油期貨市場(chǎng)很可能會(huì)出現(xiàn)2個(gè)外匯價(jià)格,一個(gè)是央行公布的包含逆周期因子的價(jià)格,一個(gè)是通過(guò)內(nèi)外原油期貨價(jià)比對(duì)形成的價(jià)格。這會(huì)形成套利空間,并破壞外儲(chǔ)和外匯管理體制。

舉個(gè)例子:央行公布的人民幣兌美元的匯率是6.5,但是紐約原油期貨價(jià)格是60美元一桶,我們的原油期貨價(jià)格折算后是450人民幣一桶,通過(guò)原油可以簡(jiǎn)略計(jì)算出匯率是450/60=7.5,扣除兩個(gè)交割地點(diǎn)間的運(yùn)輸費(fèi)等費(fèi)用,也到不了7.3。這就尷尬了,會(huì)給央行的外匯定價(jià)帶來(lái)壓力,破壞外匯管理的大局,給宏觀(guān)調(diào)控帶來(lái)被動(dòng)局面。

也許有一天,離岸人民幣不再成為了市場(chǎng)認(rèn)定的自由匯率水平,而原油期貨背后所代表的匯率水平才是。

一旦涉及到人民幣匯率問(wèn)題,上海能源交易中心,甚至是上期所、證監(jiān)會(huì)、外管局乃至央行,誰(shuí)能對(duì)兩個(gè)匯率價(jià)格的局面負(fù)責(zé)呢?

此問(wèn)題的核心在于:“人民幣匯率并非由市場(chǎng)定價(jià)”這個(gè)問(wèn)題根本就不是上海能源中心能夠解決的,如果因此原油期貨出了問(wèn)題,這口鍋到底誰(shuí)來(lái)背呢?

矛盾4: 吸引外資與輸不起的外匯儲(chǔ)備之間的矛盾

原油期貨市場(chǎng)引入海外投資者的一個(gè)大問(wèn)題就是,海外投資者在市場(chǎng)中賺了錢(qián),到底能不能拿走的問(wèn)題。

理論上,現(xiàn)在國(guó)家應(yīng)該希望能出現(xiàn)一個(gè)投機(jī)屬性最強(qiáng)的海外機(jī)構(gòu),賺上一大筆錢(qián)并提現(xiàn),國(guó)家通過(guò)對(duì)付這筆投資,達(dá)到類(lèi)似秦朝商鞅變法時(shí)“立木為信”的效果。

但是誠(chéng)如上述之問(wèn)題,不自由浮動(dòng)的匯率制度下,套利投資者賺到的錢(qián),是不是要兌付?會(huì)不會(huì)是一個(gè)兌付的無(wú)底洞?這是一個(gè)嚴(yán)肅的問(wèn)題,需要監(jiān)管部門(mén)、外管局等一同努力尋找解決的辦法。

如果因?yàn)閿?shù)量巨大而延遲兌付,則將嚴(yán)重影響原油期貨的公信力,與建設(shè)原油定價(jià)中心的初衷相悖。建議監(jiān)管部門(mén)盡早細(xì)化規(guī)則,約定好什么可以?xún)陡叮裁床荒軆陡叮崆凹s定總好過(guò)亡羊補(bǔ)牢。

坦率的講,匯率的市場(chǎng)化必然是未來(lái)的方向,而投機(jī)者的套匯行為最終也更能讓匯率走向均衡匯率,但是由此帶來(lái)的問(wèn)題,誰(shuí)來(lái)協(xié)調(diào)解決。

讓我們假設(shè)這樣一種極端情況:在2016年匯率市場(chǎng)出現(xiàn)了較大的波動(dòng),央行選擇了保外匯儲(chǔ)備的選項(xiàng)。那么如果再次出現(xiàn)人民幣匯率的大幅度波動(dòng),外匯儲(chǔ)備再次跌破3萬(wàn)億美元,甚至2.5萬(wàn)億、2萬(wàn)億美元大關(guān)時(shí),央行和外管局是否有勇氣去兌付海外投資者的盈利呢?

最后需要擔(dān)心的就是輿論導(dǎo)向問(wèn)題了,當(dāng)今時(shí)代自媒體廣泛發(fā)達(dá),雖然上期所和能源交易中心做了大量的媒體工作。

海外大型機(jī)構(gòu)參與中國(guó)原油市場(chǎng)套保或者投機(jī),按年賺取上百億美元也屬正常。但是如果自媒體配上諸如《帝國(guó)主義原油期貨狂砍中國(guó)100億美元 誰(shuí)來(lái)買(mǎi)單?》這樣聳人聽(tīng)聞的標(biāo)題,怕是仍會(huì)引起國(guó)內(nèi)輿論的反響。

如何加大投資者教育力度,通過(guò)媒體渠道向廣大投資者和民眾普及相關(guān)知識(shí)呢?我想這也是一項(xiàng)艱巨的任務(wù)。

至此,六大矛盾已經(jīng)解析有四,剩下兩大矛盾以及對(duì)如何應(yīng)對(duì)化解危機(jī)的思考,連同新浪期貨對(duì)三位期貨業(yè)頂級(jí)大佬的專(zhuān)訪(fǎng)將在明日系列訪(fǎng)談第四篇中為讀者呈現(xiàn)。

責(zé)之深 愛(ài)之切,筆者深切的希望中國(guó)的原油期貨能夠想辦法克服上述之困難,闖出自己的一片天地。周恩來(lái)曾慷慨激昂的表示:“為中華之崛起而讀書(shū)”,當(dāng)今中國(guó)已經(jīng)上了復(fù)興之路,我們實(shí)實(shí)在在的在為中華之崛起而奮斗。當(dāng)前無(wú)疑是推廣石油期貨最好的時(shí)間窗口,一方面國(guó)際原油供求傾向于買(mǎi)方市場(chǎng),中國(guó)的話(huà)語(yǔ)權(quán)增加;另一方面美元逐漸式微,美聯(lián)儲(chǔ)連續(xù)加息將減少全球美元的供應(yīng),導(dǎo)致市場(chǎng)對(duì)替代貨幣的需求增加。

新任央行行長(zhǎng)易綱同志,就大力支持人民幣走上國(guó)際化。人民幣作為后起之秀是否能夠“驅(qū)逐”美元走上區(qū)域結(jié)算貨幣之路呢?讓我們一起砥礪前行,為中國(guó)原油期貨的崛起添磚加瓦。

責(zé)任編輯:羅思楊

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)