文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 周宇

近期遭受重挫的再通脹交易并未結束。盡管美聯儲已經開始加息,但全球貨幣環境仍然相對寬松。隨著發達國家私人部門的資產負債表重新開始擴張,全球經濟復蘇的動能仍將持續。

近期遭受重挫的再通脹交易并未結束

近期遭受重挫的再通脹交易并未結束從去年下半年開始的再通脹交易,在最近兩個月遭受重挫。特朗普當選后大幅飆升的美債利率與美元、以及去年以來快速上漲的大宗商品價格,近期都出現了顯著回調。十年期美債收益率從2.64%的高點回落近50個基點;美元指數從去年年底103之上的水平回落逾4%在99附近;原油價格從高位跌逾10%,帶動商品價格全線下跌。

認為再通脹交易已經結束的觀點有很多,如全球經濟數據的改善集中在調查信心等“軟數據”,而“硬數據”的改善乏善可陳,且信心的改善是基于對特朗普新政憧憬的不切實際的樂觀預期,隨著特朗普新政受挫將被證偽。大宗商品價格前期的上漲難以持續,庫存處在高位且不斷攀升。全球風險資產估值昂貴,且對今年多發的地緣政治風險掉以輕心等等。

盡管以上觀點不無道理,但筆者認為這些因素只是導致再通脹交易當前的階段性回調,并不改變全年再通脹主題持續的基調。經濟數據目前的改善的確以“軟數據”為主,但軟數據的提高并非完全基于對特朗普新政的樂觀預期。特朗普當初的施政綱領 – 貿易保護、減稅、基建、去監管、推動資金回流美國等,固然將在短期內提高美國企業的盈利狀況,但對海外市場、尤其新興市場而言將造成較大沖擊。但實際上自去年下半年起,全球信心數據普遍改善,可見“軟數據”的提高并非僅由特朗普新政憧憬所致。

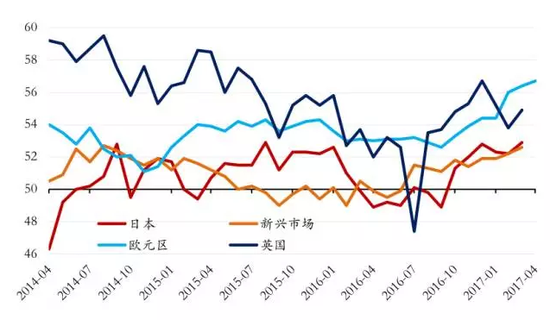

圖1. 非美主要經濟體制造業PMI調查

數據來源:Bloomberg,易方達基金。數據截至2017/4/25

數據來源:Bloomberg,易方達基金。數據截至2017/4/25此外,除了軟數據的改善以外,實際經濟活動的“硬數據”并非一無是處。盡管前期油價上漲與利率上行,對美國的終端需求造成短時沖擊,但就業市場正在持續改善。崗位需求的增加與勞動參與率的回升在逐步推高工資增速,帶動居民消費及住房需求回暖。從歐洲、日本、中國到新興市場,就業市場好轉、地產投資回升,企業盈利的改善有目共睹。全球貿易活動加速,各國的出口表現皆比去年同期大幅好轉。

至于特朗普新政的憧憬,筆者從一開始就認為過于理想難以全部實現。果然,就職將滿百日以來,除了退出TPP,特朗普在重大問題上幾乎一事無成。難民禁令被各州法院叫停、替代醫保法案至今未過眾議院、在匯率、利率、外交領域的看法與競選時發生了180度的大轉彎。市場的失望可想而知。

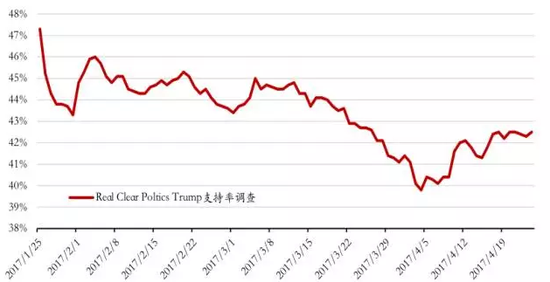

但特朗普的轉變并非壞事。實際上其轉變的觀點基本是原先市場所擔心的“黑暗面”: 他不再強調極端的貿易保護,對他國匯率操縱指控的基調開始溫和,也不再推行孤立主義寒心盟友。特朗普正在從一個砸爛一切的民粹主義競選者轉變成一個愿意妥協的務實領導人。在打擊敘利亞、發表對朝鮮的強硬言論后,其就任以來一路下滑的支持率開始觸底回升,其在國會兩黨內的形象也開始好轉,這都有助于特朗普推動經濟領域最核心的稅收及去監管的改革。

圖2. 特朗普支持率觸底回升

數據來源:Bloomberg,易方達基金。數據截至2017/4/25。

數據來源:Bloomberg,易方達基金。數據截至2017/4/25。而大宗商品價格的下跌主因在于供給的恢復而非需求的坍塌。在油價觸底反彈后,美國原油鉆機數量連續14周回升,頁巖油產出將重新增加,而美國能源產出的增加在抑制油價上行的同時,將帶動國內相關行業的盈利和就業復蘇,對于經濟增長是進一步的促進。而以中國需求為主導的工業原材料(如鐵礦石)的下跌,則是對前期價格過快上漲的反應。在總體需求穩定的環境下,大宗商品價格的下跌將有利于降低中下游企業的生產成本,改善企業利潤,并防止通脹的過快上行。

此外,大宗商品的價格亦難以持續下跌。沙特阿美將在明年上市,以沙特為首的OPEC組織有很強的意愿繼續限產推高油價,而中國的供給側改革也確保了工業商品供給過剩的局面不會長時間持續。

盡管地緣政治風險依然居高不下,但今年以來被廣為擔憂的歐洲尚未飛出黑天鵝。荷蘭大選與法國初選的結果均緩解了市場對極端勢力上臺推動歐元區解體的擔憂。當然現在斷言政治風險塵埃落定為時尚早,但在經濟回升、收入改善之際,廣大選民對極端黨派的擁戴有所消退也在情理之中。

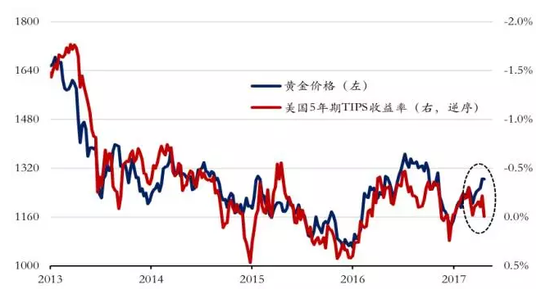

更何況,市場并非對政治風險無動于衷,今年以來黃金的漲幅已和實際利率出現了明顯的背離,顯示出避險情緒的溢價。盡管中美關系、貿易紛爭、朝鮮核試仍是目光焦點,但在全球經濟狀況好轉的環境下,各方妥協與談判的意愿及籌碼應是更多而不是更少了。

圖3. 黃金與實際利率的背離 已反映避險情緒的溢價

數據來源:Bloomberg,易方達基金。數據截至2017/4/25。

數據來源:Bloomberg,易方達基金。數據截至2017/4/25。從更宏觀的層面看,2008年金融危機之后,發達國家的私人部門先后步入漫長的去杠桿過程,信貸需求萎縮造成持續的通縮壓力。在歷經次貸危機、歐債危機及新興市場危機之后,私人部門杠桿去化基本告一段落,各國央行寬松的貨幣政策終于開始推動信貸需求的再度回升。盡管美聯儲已經開始加息,但全球貨幣環境仍然相對寬松。

以泰勒法則衡量,主要經濟體的有效政策利率水平依然遠低于泰勒法則所建議的最優利率水平。隨著發達國家私人部門的資產負債表重新開始擴張,全球經濟復蘇的動能仍將持續。雖然依靠信貸驅動而非生產率提高的經濟增長無助于長期繁榮,但從周期的視角看,已足以推動再通脹行情在今年延續。

圖4. 主要經濟體有效政策利率*水平相對于各自泰勒法則最優利率的利差

數據來源:Bloomberg,易方達基金。數據截至2017/4/25。*注:有效政策利率水平采用聯儲計算的短期影子利率以反映QE對貨幣環境的影響。

數據來源:Bloomberg,易方達基金。數據截至2017/4/25。*注:有效政策利率水平采用聯儲計算的短期影子利率以反映QE對貨幣環境的影響。(本文作者介紹:易方達基金環球策略師、基金經理。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。