文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 林采宜

以北京、上海、廣州、蘇州、南京為代表的大多數熱點城市,都應加大住宅用地供應力度。住宅用地的“供給側改革”也將改變市場對未來房地產供給預期,從而降低因土地稀缺而導致住宅供給緊張的預期。

林采宜:中國房地產市場告別暴漲時代

林采宜:中國房地產市場告別暴漲時代房地產既是消費品,也是投資品。從長期看,房子是用來住的。消費屬性即自住需求是支持房地產需求的根本因素,一座城市,隨著人口的自然增長和人們收入的增加,對住房的剛性居住需求和改善性居住需求會逐漸釋放到房地產市場上。同樣,一座城市人口流入(移民)的增加也意味著住房需求的相應增長,因此,中國在過去的20年中,農村人口流入城市的城市化進程對房地產市場也起到了重要支撐作用。此外,房地產價格的走勢還取決于市場供給,而在國內,主要是取決土地的供給政策。

從短期來看,作為一種資產,房地產和其他資產一樣,具有投資屬性,其投資需求和貨幣政策、信貸政策以及各類資產價格預期密切聯系。

無論從消費屬性還是投資屬性來看,中國的房地產市場都將告別暴漲時代。

一、驅動房地產趨勢性上漲的人口因素已經發生逆轉

首先,從人口的自然增長率來看,未來10年,由于90后生育人口基數的減少,人口出生率相應有所下降。根據國家統計局的數據,過去10年,我國每年出生人口大致在1500萬到1700萬之間,生育這些人口的主體是80后和90初,而在上個世紀80年代,每年的人口增長數量平均為2400萬人。今后10年,生育的主體將是90后和00后。在這20年內,每年新增人口平均僅1500多萬人,考慮到二孩政策的執行,生育率比獨生子女時代略有提高,提高到日本、韓國和香港地區的平均水平1.22(統計數據表明,北京單獨二胎新政實施之后,符合政策的家庭只有6.7%申請生育二胎;深圳提出二胎生育申請的家庭比例也只有29%,這從另一個側面印證了放開二胎后實際生育意愿和政策允許的生育人口之間存在較大偏差),這相當于和獨生子女時代相比較,生育率提升17%(獨生子女時代的最低年度生育率為2011年的1.04)。那么未來10年,每年平均出生人口只有960萬左右。

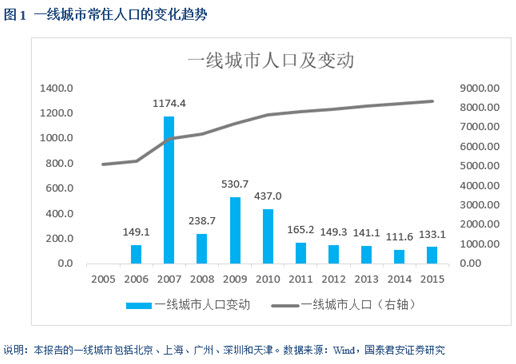

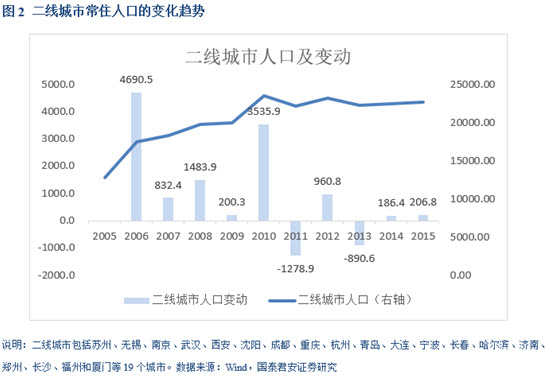

其次,從城鎮化率的進展情況來看,未來10年,農村流入城市的人口將不斷減少,這個趨勢從最近五年的城市常住人口變動數據就已經初見端倪。2011年以來,一線城市的常住人口增長速度大幅下降,北京、上海、廣州、深圳和天津五個超大城市的常住人口加總增量平均只有130萬-140萬之間(圖1),平均每個城市的人口凈增量只有20萬-30萬。蘇州、青島、廈門等19個二線城市的人口增長速度下降幅度大于一線城市,19個城市的人口凈增量從2010年的高峰3500萬一路下行,至2015年的200萬左右,平均每個城市的人口凈增量才10萬左右(圖2)。三線城市的人口增長速度變動略為滯后,從2012年才開始大幅下降。2015年,14個城市常住人口的凈增量只有60萬左右,平均每個城市4萬凈增量(圖3)。

由上述城市常住人口的變動趨勢我們可以推斷,靠人口增長規模所支撐的房地需求高速增長時代已經結束了。

二、城鎮居民可支配收入高增長的時代已經成為歷史

從上個世紀90年代開始,隨著改革開放和城鎮化進城的推進,我國居民的可支配收入呈現了較快增長。然而,從2011年以來,我國城鎮居民可支配收入的增長水平持續下降,到了2016年3月,已經降至6%以下,目前為5.7%。從發展趨勢來看,未來還有繼續下降的空間。

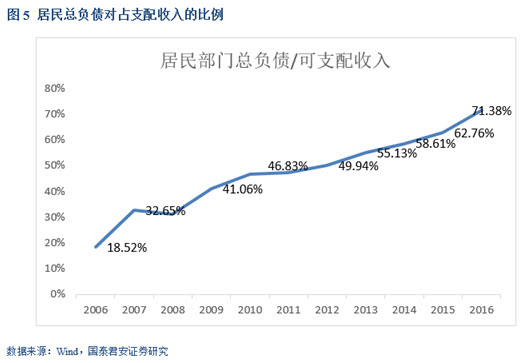

此外,從城鎮居民的家庭負債率來看,從2006年開始,債務占家庭財富的比例不斷上升,從18.5%上升到71.4%,面對高企的房價,中低收入群體的負債能力已經相當有限。

可支配收入和負債能力是居民購置住房和改善住房的基本前提,隨著可支配收入增長率的逐年下降,加上居民債務率的上升,未來,我國居民在房屋購置方面的支付能力也會相應下降(由于我國居民財富的集中度較高,“負債收入比”相對于“負債財富比”更能反映大部分普通居民的負債購房能力)。

此外,中國居民的購房負債率在大幅激增也從另一個角度印證了居民的負債水平上升。2011年,住房貸款占房屋銷售總額的比重——房貸銷售比只有17.3%,而后一路飆升,到了2016年已經高達55%。此外,新增房貸占GDP的比重也從另一個方面印證了中國居民購房或許已將杠桿用到極限。以日本為例,即使在房地產泡沫最嚴重的1989年,居民新增房貸占當年GDP的比重也未超過3.0%,而中國2015年已經達到4.5%。2016年,新增房貸占GDP比重已經達到6.4%,接近美國次貸危機前8%的最高點。加上一線、二線城市的限貸政策,中國居民通過負債來購買房屋的空間也越來越小。

三、刺激房地產投資性需求的寬松貨幣環境在逐漸改變

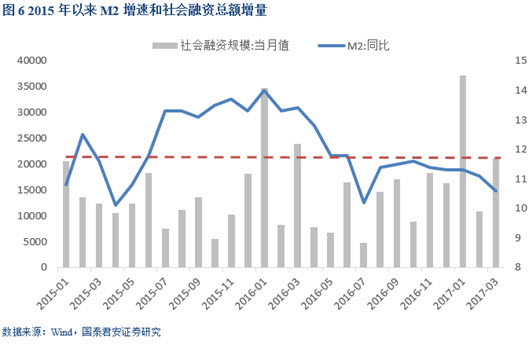

流動性寬松和相對較低的資金成本是推動本輪房價上漲的主要動力。為了穩增長,降低實體經濟融資成本,從2015年央行連續5次降準,并采用靈活的新工具SLF、MLF、PSL定向提供流動性,全年10個月的月度貨幣供應量M2的增速都在11.8%以上,整體上形成了流動性寬松的金融環境(詳見圖6)。

央行的不斷放松流動性的同時,還持續降低基準利率,從2014年11月22日到2015年10月14日,一年之內,連續降息(包括定向降息)6次。與此相對應的,是不斷下行的市場利率。十年期國債收益率從2015年2季度的3.5%左右一直降到2016年4季度的2.7%左右,逆回購利率則從2015年初的3.85%一路降至年底的2.25%(見圖7)。

從2017年開始,寬松的貨幣政策出現轉向。國內金融市場的利率中樞在悄然上抬。隨著一二季度宏觀經濟增長數據的逐步改善,穩增長的政策目標相對淡化,去杠桿逐漸成為主旋律。而金融去杠桿將在一定程度上改變國內貨幣市場的寬松態勢。由此可以推論,推動房地產投資性需求的重要金融環境——寬貨幣加上低利率也已經趨近尾聲。此外,美國進入加息周期,美元利率的上漲構成了國內資本外流的實際壓力,由于美聯儲緊縮政策的溢出效應,人民幣利率水平也會相應上移。不難預期,利率中樞上移將使得推動房價上漲的投資性動力逐步衰減。

四、導致房地產價格暴漲的重要因素——土地供給政策將發生改變

2017年4月6日,住房城鄉建設部和國土資源部聯合發布了《關于加強近期住房及用地供應管理和調控有關工作的通知》,要求“強化住宅用地供應‘五類’調控目標管理。住房供求矛盾突出、房價上漲壓力大的城市,要合理增加住宅用地特別是普通商品住房用地供應規模,去庫存任務重的城市要減少以至暫停住宅用地供應”。

《通知》規定:“各地要根據商品住房庫存消化周期,適時調整住宅用地供應規模、結構和時序,對消化周期在36個月以上的,應停止供地;36至18個月的,要減少供地;12至6個月的,要增加供地;6個月以下的,不僅要顯著增加供地,還要加快供地節奏。”

按照《通知》的標準,以北京、上海、廣州、蘇州、南京為代表的大多數熱點城市,都應加大住宅用地供應力度。住宅用地的“供給側改革”也將改變市場對未來房地產供給預期,從而降低因土地稀缺而導致住宅供給緊張的預期。

綜合上述四個因素,中國房地產市場將告別暴漲時代。

(本文作者介紹:國泰君安證券首席經濟學家,復旦大學經濟學博士。中國金融40人論壇特邀成員,上海新金融研究院特邀專家。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。