文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 張文閣

在中國這樣一個有幾千家P2P平臺,P2P平均利率降到9%以下的高度競爭的環境,我們無法想象宜人貸未來如何能持續收取超過18%的費用(實際上宜人貸對B類以上客戶收取18.5%以上的費用)。除非宜人貸轉變商業模式,否則未來很可能將不得不面對虧損。

宜人貸會成為下一個大空頭嗎?

宜人貸會成為下一個大空頭嗎?最近看了一篇文章,題目是《大空頭:一次值得用一生等待的交易》,很喜歡作者的深刻和清醒,看了不止一遍。遙想占領華爾街當年,次貸危機已經過去9年,但人類的貪婪并沒有隨之疼痛褪去,甚至在P2P跑路潮,搶房子如白菜,螺紋鋼荒唐事,黃金世紀暴跌,外匯熬夜苦戰中變本加厲。隨著電影《大空頭》的熱映,人們又開始重新討論這個話題。這部描寫次貸危機怎么產生和泡沫如何破滅的電影,對我們在當下撲朔迷離的宏觀環境下,增強對大勢的判斷,避免落入從眾的窠臼很具啟發意義,還沒看過的可以找來看看。

從《大空頭》電影,我聯想到了今年美國中概股中最吸引眼球的P2P十倍股宜人貸,股價變幻比川劇變臉還快,可謂登峰造極,讓人拍案驚奇。感覺越看越像一家次貸銀行,不曉得會不會成為下一個大空頭。懷著濃厚的好奇心和嚴謹治學的態度,我遍覽華爾街分析師報告,對沖基金經理社區,Barron’s專題,按圖索驥,試圖揭開宜人貸股價暴漲暴跌背后的隱秘。現在希望拿出成果來跟大伙共享,也請大家指正。

宜人貸(NYSE: YRD)是中國的一家在線金融服務平臺,由宜信公司在2012年3月推出。宜人貸通過互聯網、大數據等科技手段,為白領人群提供信用借款咨詢服務,并通過“宜人理財”在線平臺為投資者提供理財咨詢服務。2015年12月18日,宜人貸在美國紐約證券交易所成功上市,成為中國互聯網金融海外上市第一股。根據2016年8月25日貸款余額計算,宜人貸目前是中國第四大P2P公司。

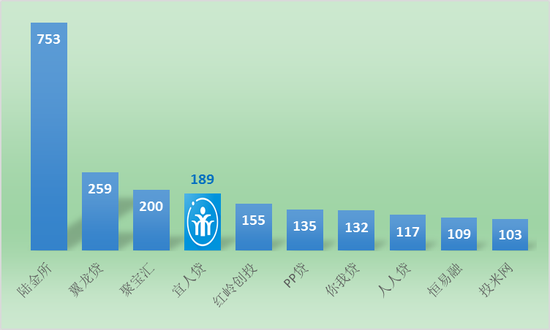

圖1中國前十大P2P網貸平臺(單位:億元人民幣),來源:摩根斯坦利

圖1中國前十大P2P網貸平臺(單位:億元人民幣),來源:摩根斯坦利P2P借貸,是Peer-to-Peer Lending的簡稱,通常指個人投資者避開傳統金融中介如銀行,通過第三方網貸平臺直接向其他借款人出借資金以賺取利息的行為。它起源于英國,發展于美國,興盛于中國。2005年3月在英國誕生了世界第一家P2P平臺——Zopa。2014年12月,全球最大的P2P借貸平臺美國Lending Club成功登陸紐約證券交易所,成為行業第一家上市公司。英美P2P市場已趨于成熟,英國前五家P2P占據80%的市場。美國P2P市場由Lending Club和Prosper主導,兩家巨頭壟斷了美國98%的市場份額。

中國的P2P行業興起于2007年,因為進入門檻低和缺乏監管,近年獲得野蠻生長。2015年交易額已接近1萬億元,比前一年翻了4倍,是美國的8.5倍。中國前十家P2P僅占約30%份額,市場高度分散,競爭激烈。P2P在中國發展迅猛的同時出現的問題也很多,甚至到了觸目驚心,談之色變的程度。據《證券時報》報道,截至2016年8月底,中國P2P(網貸)平臺共有4,667家,其中問題平臺2,644家,占平臺總量的比例高達56.7%。問題平臺中,失聯、跑路、警方介入等惡性問題平臺合計占比高達62.9%。

圖2 中國P2P平臺運營數量及交易額,來源:網貸之家

圖2 中國P2P平臺運營數量及交易額,來源:網貸之家宜人貸(NYSE:YRD)2015年12月上市至今短短九個月,股價就像驚心動魄的過山車,讓吃瓜群眾不明嚼栗。其股票甫一上市就跌破發行價,兩個月內從10美元一路跌到3美元。之后又奇跡般的從谷底爬起,半年內股價連翻十倍,牛氣沖天。然后好景不長,8月24日股價遭遇斷崖式下跌,一日之內跌去22%,一周蒸發4億美元。事有蹊蹺,必有妖。股市上通常把那些股價走勢奇特怪異的股票稱為“妖股”。以此標準,宜人貸算得上是妖股中的妖股。

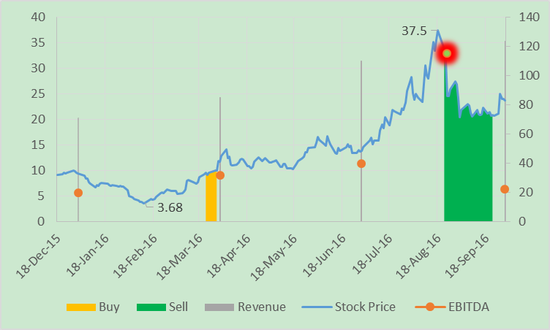

圖3 宜人貸上市以來的股價走勢

圖3 宜人貸上市以來的股價走勢來源:FactSet, SEC filing, Google Financ

接下來讓我們抽絲剝繭,分析一下宜人貸上市以來股價走勢背后可能的動因。宜人貸在2015年12月18日上市首日就跌破10美元發行價,最高跌幅達15%,之后一路走低。到2016年2月11日股價跌至谷底到3.35美元,2個月不到股價就跌去64%。表明資本市場從一開始就不看好宜人貸。招股書顯示,宜人貸2014年前三季度凈營收只有1312萬美元,凈虧損達1091萬美元,而2015年同期凈營收猛增10倍達到1.38億美元,并實現凈利潤3078萬美元。一系列數據引發廣泛質疑,是撒豆成兵嗎?外界認為宜信可能將其他的業績數據導入到宜人貸。

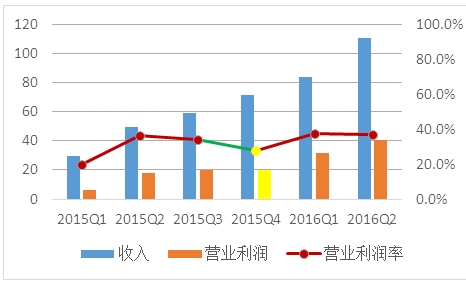

詭異的是,雖然面臨質疑,從2016年2月12日到8月24日的6個月內,宜人貸股價卻像坐上了“魔法掃帚”,從3.35美元,一路狂飆到最高42.34美元,連翻十二倍。這顯然不是單靠業績能解釋的。一來2016年5月12日宜人貸一季度財報發布前,并沒有新的利好消息放出,而且2016年3月9日發布的2015Q4季報營業利潤和營業利潤率指標環比還有惡化,如下圖所示。然而從2016年2月中旬到4月中旬,宜人貸股價從最低3.35美元漲到14.12美元,上漲了300%。

圖4 宜人貸季度盈利狀況(2015Q1-2016Q1),來源:谷歌財經、公司季報

圖4 宜人貸季度盈利狀況(2015Q1-2016Q1),來源:谷歌財經、公司季報2016年5-8月間曾有對沖基金考慮做空宜人貸,苦于很難借到足夠的股票。即使能借到少量股票,成本也非常高昂。HSZ China Fund的香港分析師Pep So透露,宜人貸的融券成本從6月初的~5%,一路攀升到7月末的~30%。彭博社報道,美國對沖基金Paretone Capital的CEO Wang Wei在 2016月18日時,為了測試有無可能做空宜人貸,借得“很小”一部分宜人貸股票,年化借券利率高達43%。股票借貸成本高意味著,賣空的投機者更容易面臨逼空的風險。IHS Markit數據顯示,2016年8月26日時宜人貸ADR可借貸股約有42.4萬股,僅占流通量750萬股的5.7%,比6月末還減少了將近4萬股。空頭對宜人貸可借貸股票供應量縮水提出質疑,懷疑內部人操作。

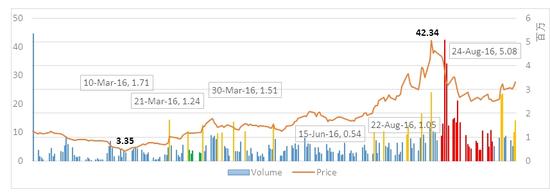

紐約獨立研究機構JL Warren Capital直指宜人貸通過員工注冊基金回購股票。其分析師Junheng Li表示其向宜信的員工了解到,年初以來為了挽救已經跌破發行價仍在持續暴跌的股票,避免崩盤,宜人貸的管理層啟動了一個自救計劃,要求宜人貸連同宜信上萬員工通過注冊在券商的母基金FoFs買入宜人貸股票,并且約定不允許向空頭出借所持有的股票。這些基金有3,6,12個月不等的封閉期。Junheng Li相信正是依靠員工股票購買計劃,宜人貸的股價才起死回生。2016年四月中旬,THE POINT REVIEW的分析師Robin Evans觀察到宜人貸近期交易量出現異動,從日平均65萬股,猛漲到138萬股,增量達73萬股。下圖標出了單日超過100萬的交易量。

圖5 宜人貸交易量異常和股價走勢(綠色為內部人買入,紅色為賣出),來源:谷歌財經

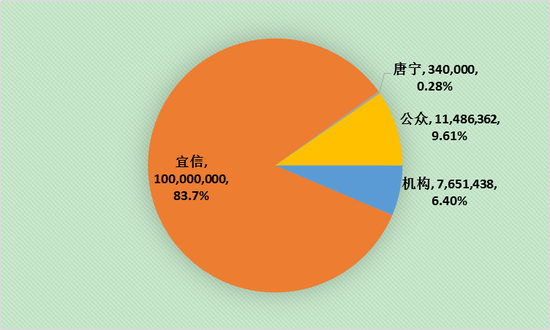

圖5 宜人貸交易量異常和股價走勢(綠色為內部人買入,紅色為賣出),來源:谷歌財經2016年9月12日,宜人貸在其SEC Filings SC 13D文件中披露:從2016年3月22日到3月29日的5個交易日內,唐寧關聯基金通過一系列交易從公開市場購買了60萬股宜人貸股票。連同2015年12月31日SEC Filings SC 13D-A文件披露的唐寧關聯基金購買的300萬股宜人貸股票,唐寧通過關聯基金合計增持宜人貸股票共計360萬股,平均買入價格約為10美元每股。唐寧持有的宜人貸股份從2015年12月18日上市時的43,430,000股,占比37.1%,上升到2016年3月31日的47,030,000股,占比40.2%。

圖6 宜人貸公司高管股權,來源:公司年報

圖6 宜人貸公司高管股權,來源:公司年報2016年8月10日宜人貸發布2季度財報的當天,野村證券(Nomura)就下調了對宜人貸的評級,從中性下調到賣出。可是人們仿佛沒有感覺到山雨欲來風滿樓的危險警示,仍然在向山頂擁擠攀爬。緊接著8月24日中國監管當局發布最嚴P2P網貸新政,宜人貸股價當天下跌22%,前后兩周下跌45.6%接近腰斬,市值就此蒸發10億美元。

在不明真相的群眾發生踩踏事件的這段時間里,大股東在做什么呢?有一個細節需要引起關注,大股東的鎖定期是到2016年6月15日截止,當時股價在14美元左右徘徊,大股東并沒有著急出貨。根據宜人貸2016年9月12日和9月23日向美國SEC提供的SC 13D-A文件,唐寧關聯基金從8月22日開始到9月22日的一個月間,持續賣出宜人貸股票,總量累計達326萬股,只剩34萬股,保守估計套利超過4200萬美元。就是說公司在沒有提示政策風險的情況下,大股東自己先跑路了。業內人士表示這可能已經涉嫌內幕交易。目前已經有超過10家美國律所代表投資人向宜人貸和管理層提起集體訴訟和巨額索賠。

圖7 宜人貸公司股份分布,來源:Capitaliq, 2016-10-8

圖7 宜人貸公司股份分布,來源:Capitaliq, 2016-10-8盡管做空挑戰很高,仍有對沖基金和研究機構堅持看空宜人貸。總結起來空頭主要有四點質疑:一是員工購買股票的封閉基金FoFs陸續到期后面臨員工贖回要求,靠內部人購買股票拉升股價不可持續;二是唐寧和宜信持有的宜人貸高達85.5%的股票的鎖定期于2016年6月15日到期,面臨海量股票泰山壓頂似的拋售壓力;三是宜人貸高盈利增長依賴高風險貸款,隨著累積壞賬率持續上升,靠新增次貸的業務組合不能長期維持業績的高速增長,有崩盤危險;四是隨著整個行業的監管趨嚴,P2P平均回報率不斷下滑,交易額也出現下滑,宜人貸的外部生存環境日趨嚴峻。前兩條比較好理解,現在我著重從宜人貸的商業模式和行業環境解釋一下后兩條風險。

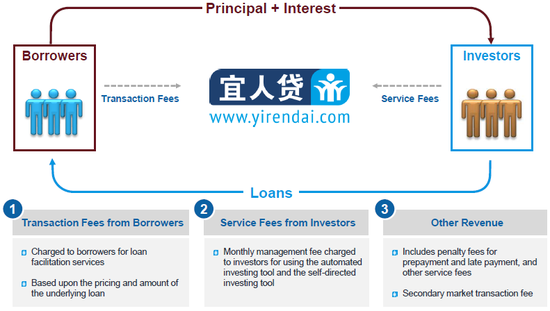

宜人貸的商業模式是對投資人和貸款人兩頭通吃。宜人貸作為中間人連接投資人和貸款人,向雙方都收取費用,向投資人收取服務費,向貸款人收取交易費。與美國P2P平臺只充當信息中介不同,宜人貸財報上雖然不體現貸款,但卻以風險保證金的形式承擔信用風險并擔保投資回報,甚至還對外提供理財服務。

圖8 宜人貸兩頭通吃的商業模式,來源:公司報告

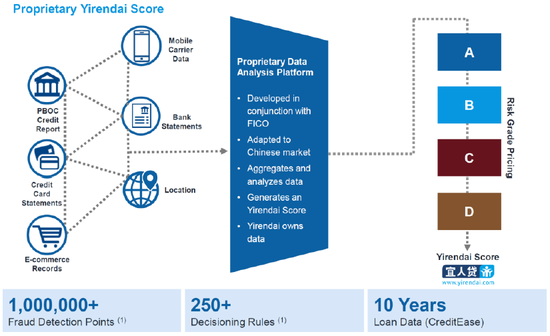

圖8 宜人貸兩頭通吃的商業模式,來源:公司報告宜人貸有自己的信用評級系統,它主要依據中國人民銀行信用報告,信用卡消費和還款記錄,電商消費記錄,移動通訊運營商數據,銀行賬單,地理位置,行業等大數據信息,綜合生成宜人貸借款人專屬評分。宜人貸風控平臺把借款人分成A、B、C、D四級,其中A級風險最低,D級風險最高。A級評分的主要考察指標包括信用卡額度不低于70,000元人民幣,月收入不低于10,000元人民幣。D級評分的主要考察指標包括不短于兩年的網購記錄,按時償還信用卡以及在優選行業工作等。

圖9 宜人貸的信用評級系統,來源:公司報告

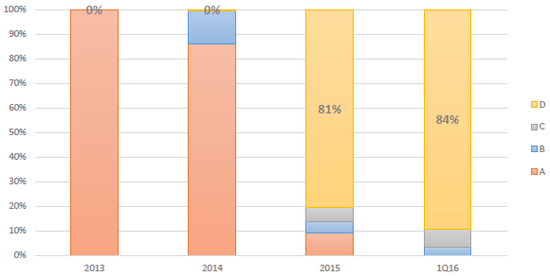

圖9 宜人貸的信用評級系統,來源:公司報告宜信業務量的野蠻生長主要是靠降低借款人質量實現的,宜人貸本質上淪為一家次級貸款發放銀行。公司2015年報顯示,宜人貸在原有A類貸款的基礎上,分別于2014年第4季度和2015年第1季度引入了風險等級更高的B、C、D級貸款,使貸款人質量不斷惡化。2015年和2016年1季度,風險等級最高的D類借款人貸款已占到了貸款發放總額的80%以上。更重要的是,D類貸款人支付的年化利息百分比是39.5%,折已經是高利貸了。我們不禁要問什么人肯承擔這么高的借款成本,干什么投資能掙得回來?我們合理推測不是故意騙貸,就是投機炒妖股(普通股票還不行)或加入炒房大軍,諸如此類。

圖10 宜信D類高風險客戶占比高達84%, 來源:HSZ China Fund

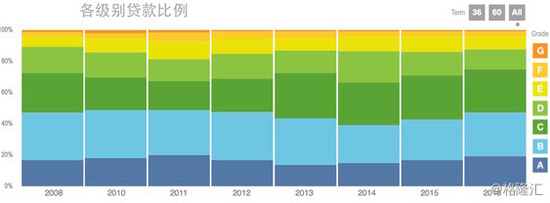

圖10 宜信D類高風險客戶占比高達84%, 來源:HSZ China Fund相比而言,Lending Club的高風險級別貸款比例低很多,D級以下貸款比例不到30%,A、B級優質貸款比例接近50%,并且在過去8年都很穩定,近兩年優質貸款比例還在上升。

圖11 Lending Club各級別貸款比例,來源:格隆匯

圖11 Lending Club各級別貸款比例,來源:格隆匯根據公司2015年報披露,80%以上宜人貸借款人付出的年均利息成本高達39.5%(美國第三大P2P平臺Upstart的APR是16%)。我們不禁要問花這么高的利息借錢,這是要干啥才能掙得回來?除非就是騙貸來的,根本沒打算還,或者借錢投機“妖股”再或者就是投入炒房大軍諸如此類。投資P2P理財的人獲得的利息回報卻只在10.0-12.5%一個相對固定的狹窄區間,其余都被宜人貸拿走,從5.6%到28.2%不等。投資人面對不同風險等級的貸款客戶獲得的投資收益卻是相對恒定的,風險溢價被宜信拿走,我們要問投資人承擔的風險與回報匹配嗎?也許宜人貸的邏輯是自己成立了兜底的風險補償基金,所以風險溢價理應自己拿走。我們稍后會分析,宜人貸的邏輯是否合理。

圖12 宜人貸借款成本,來源:公司2015年年報告

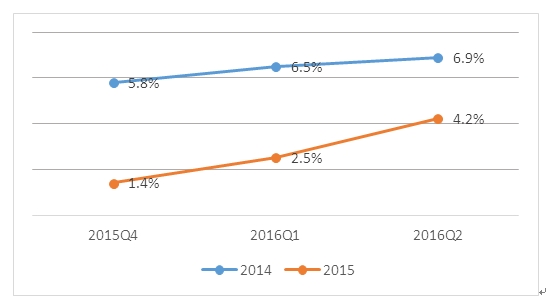

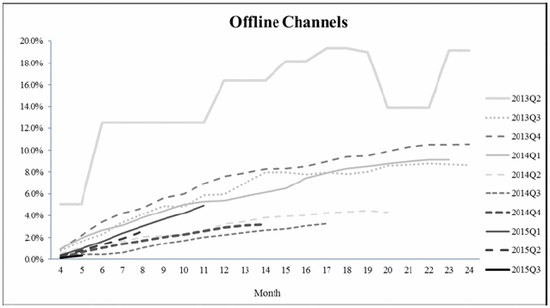

圖12 宜人貸借款成本,來源:公司2015年年報告高風險貸款推動宜人貸壞賬率持續上升。宜人貸2014年發放的D類貸款到2015年第4季度,2016年第1季度和2016年第2季度,凈核銷壞帳比率從5.8%上升到6.9%,2015年發放的D類貸款壞賬比率上升速度更快,從2016年1季度到2季度上升了68%。2013年發放的A類貸款,到2016年6月30日壞賬率達到了9.1%。2013年第2季度通過線下渠道發放的貸款,壞賬率甚至一度高達20%。宜人貸壞賬率遠高于傳統銀行,比如花旗銀行大約為2%,信用卡公司Discover Financials大概是2%出頭一些。

圖13 宜人貸D類貸款壞賬率變化趨勢,來源:公司報告

圖13 宜人貸D類貸款壞賬率變化趨勢,來源:公司報告 圖14 宜人貸線下渠道貸款壞賬率,來源:公司年報

圖14 宜人貸線下渠道貸款壞賬率,來源:公司年報如果像Lending Club只提供信息中介服務,不承擔信用風險,壞賬率高點對P2P平臺也沒啥直接影響。但與Lending Club不同,宜人貸以風險備用金的形式承擔投資人的本金投資風險并擔保利息回報收益。所以,如果發生壞賬,其實是砸在自己手里。2015年前三季度,宜人貸按照當期促成借款總額的6%計提風險備用金。從2015年第四季度開始,考慮到支出預期升高,風險備用金比例提高到7%。這樣2015年全年的風險備用金比例大約位6.25%。截至2016年6月30日,風險備用金余額為7.55億人民幣(1.14億美元)。

圖15 宜信D級貸款累積壞賬核銷比率,來源:公司報告

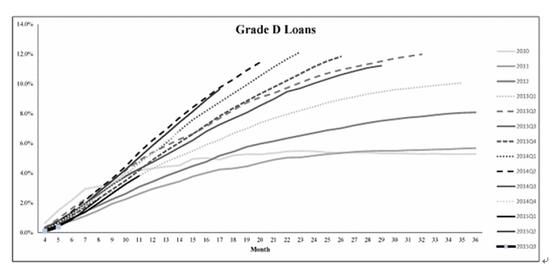

圖15 宜信D級貸款累積壞賬核銷比率,來源:公司報告因為宜人貸公司2014年第四季度以來引入的D類貸款風險更高,占比又極大(80%以上),毫無疑問將在未來幾個季度進一步拉高宜人貸的壞賬比率。HSZ China Fund參考更成熟的消費金融公司Sun Hung Kai&Co.(86:HK),預計宜人貸D類貸款的壞賬率至少在10%以上,那么現在的風險備用金將不足以覆蓋未來的壞賬,還需要在7%的基礎上繼續增加。

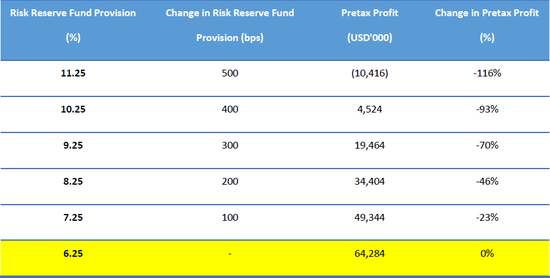

風險備用金的增加對宜人貸公司的盈利有重大影響。香港對沖基金HSZ China Fund用宜人貸2015年的財務報告數據進行的敏感度分析顯示,風險備用金每增加100個基點將導致宜人貸稅前利潤下降23%之多。如果風險備用金比例調整到2015年末的2年期壞賬率9%,宜人貸的稅前利潤將下降約70%。

圖16 宜人貸風險備用金對盈利能力影響敏感度分析,來源:HSZ China Fund

圖16 宜人貸風險備用金對盈利能力影響敏感度分析,來源:HSZ China Fund宜人貸提供的P2P理財產品的投資回報不可持續。根據宜人貸的招股說明書,公司的使命和競爭優勢之一是“降低貸款人的借款成本,提供高質量的信貸投資機會”。

圖17 宜人貸的使命和競爭優勢,來源:公司招股說明書

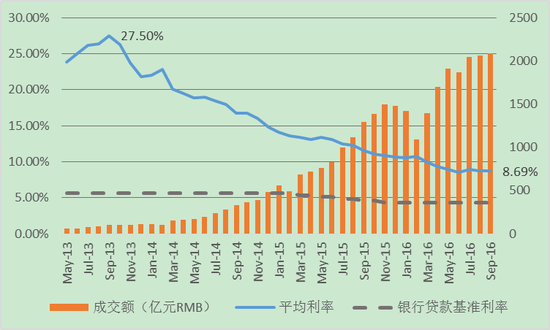

圖17 宜人貸的使命和競爭優勢,來源:公司招股說明書然而我們注意到宜人貸借款人的成本不降反升,A、C、C、D類貸款者仍需要分別支付高達16.9%,27.4%,33.5%,39.5%的年化利息成本。宜人貸利率居高不下讓人感到非常驚奇。根據第一網貸提供的行業數據,P2P平均利率從2013年3季度最高27.5%一路下跌到目前的8.69%,更不用說銀行的貸款基準利率低至4.35%。不得不讓人對宜人貸的貸款人資質風控審核產生質疑,否則就是宜人貸的借款人放著低利息貸款不借非愿意花高利息借錢,這個顯然不合理。

圖18 中國網貸投資回報和交易量變化及銀行貸款基準利率,來源:第一網貸、中國人民銀行

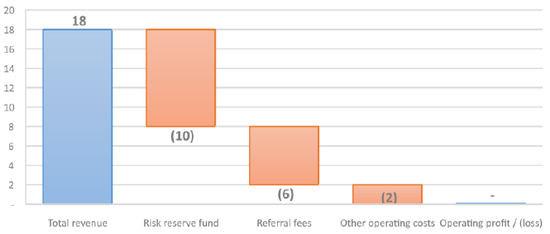

圖18 中國網貸投資回報和交易量變化及銀行貸款基準利率,來源:第一網貸、中國人民銀行宜人貸的盈利能力存在很大風險,不可持續。公司的損益受幾個重要項目影響,即營業收入(來自于促成貸款的服務費和交易費),風險備用金(目前為貸款額度的7%),支付給母公司宜信的線下渠道介紹費(目前為貸款額度的6%,同時假定宜人貸獲得線上客戶成本與此相同),以及其他運營成本和費用(2015年為2.5%,保守估計2%)。根據如上假設,可以倒推出宜人貸必須收取18%的費用才能維持盈虧平衡,這還不包括給P2P投資者提供的合理回報(目前為10.0%-12.5%)。

圖19 宜人貸運營成本分解,來源:HSZ China Fund

圖19 宜人貸運營成本分解,來源:HSZ China Fund在中國這樣一個有幾千家P2P平臺,P2P平均利率降到9%以下的高度競爭的環境,我們無法想象宜人貸未來如何能持續收取超過18%的費用(實際上宜人貸對B類以上客戶收取18.5%以上的費用)。除非宜人貸轉變商業模式,否則未來很可能將不得不面對虧損。

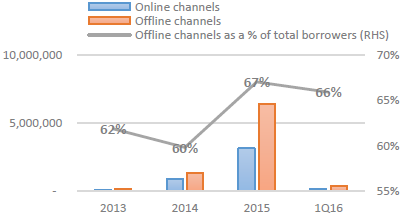

而且很難理解宜人貸標榜自己是中國一家領先的在線P2P網貸平臺,卻有66%以上客戶資源來自于母公司宜信的線下渠道介紹。JL Warren Capital從多個渠道確認的數據更多,是80%。比較有意思的是,宜信本身也是一家大型的消費金融公司,為什么它會把客戶資源介紹給宜人貸而不是自己持有?宜信這么做的動機機可能是,通過“友好”介紹高風險的客戶給宜人貸可以轉移自己的風險,從宜人貸獲得豐厚的無風險介紹費傭金費的同時卻無需承擔信用風險,不用擔心這些貸款未來是好是壞。如果真是這樣,宜信和唐寧就在利用宜人貸給母公司和自己輸送利益。

圖20 宜人貸線下渠道占比,來源:公司報告

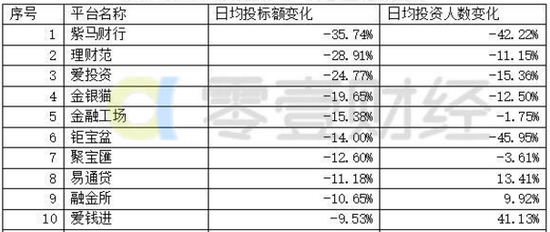

圖20 宜人貸線下渠道占比,來源:公司報告網貸新政對宜人貸的影響。新的網貸監管規定要求,用戶從單一P2P平臺至多能借20萬人民幣,不允許銷售理財產品,不允為客戶投資收益提供保證,新政過度期一年。零壹研究院數據中心統計,80%以上的平臺在2016年8月出現交易額下滑,10家P2P平臺資金端萎縮明顯,紫馬財行、理財范和愛投資降幅超過20%。房貸、車貸等大額貸款成為不符合新規的重災區。

圖21 網貸新政對P2P平臺的影響,來源:零壹財經

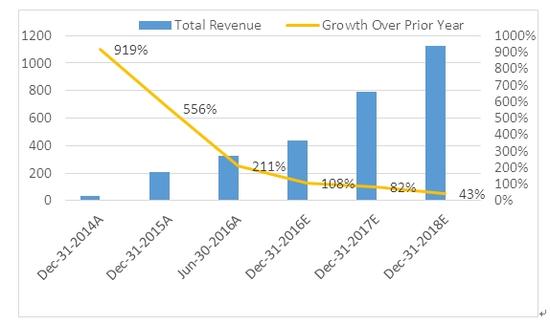

圖21 網貸新政對P2P平臺的影響,來源:零壹財經對宜人貸來說,其為貸款設立風險備用金的做法將不被允許,其網貸平臺銷售理財產品的行為也將被禁止。根據Capitaliq的統計和預測,宜人貸收入增速也在明顯降低,并將繼續放緩。

圖22 宜人貸業績發展趨勢,來源:Capitaliq

圖22 宜人貸業績發展趨勢,來源:Capitaliq回到本文開頭提到的《大空頭》文章,當所有掩蓋起來的風險和問題都曝光于天下的時候,對于大空頭們,是獲得豐厚回報的時刻。有一個電影中沒有的細節,令人印象深刻,Paulson&Co.的員工打電話咨詢最新的ABX價格,對方告訴他上午下跌了5%,公司的人目瞪口呆,因為每跌1%,Paulson公司就會賺到2.5億美元,一個上午5%意味著賺了12.5億美元,僅用了幾個小時,就超越了索羅斯當年做空英鎊所賺取的利潤總和,這就是堅持正確的回報。

對于Paulson來說,這個當年不入流的基金經理,終于完成了他“一生的交易”,2年時間給客戶賺取了200億美元的利潤。這是Paulson一步一步地完成“假設-論證-籌資-下注-等待-收割”后的結果,錢只是這一串正確舉動后的合理回報。Paolo Pellegrini在度假時,妻子查了下銀行卡,發現卡里多了4500萬美金,他2007年的獎金高達1.75億美元,辛勤研究和正確判斷的價值,在他身上得到了最佳體現。

最后,希望每個讀者,都能以史為鑒,心懷正念,不受蠱惑,堅持正確,從心出發。

(本文作者介紹:北京大學光華管理學院MBA,英國ACCA國際特許公認會計師候選人,在電信、互聯網、新能源、基因檢測等領域有超過十年的工作經驗。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。