文/新浪港股(微信公眾號xlgg-sina) 專欄作家 陳治中

大市短期整固后將開始沖頂,部分板塊可開始提前鎖定盈利。漲幅領先的中資地產板塊也面臨著比較大的高位再融資壓力,可以考慮開始從領漲標的中分步退出。

公募滬港深(港股通)產品: Q2勢頭不減,規模穩步增加

截至7月31日,滬港深公募產品數量為107只,總規模為805億元(104只主動型規模為766億元),較一季度末增長66億元,增幅9%;平均股票倉位為74.37%,較一季度末上升1.9個百分點。

QDII基金二季報持倉:參與香港市場占比略有提升

截止7月31日,參與香港市場投資的20只被動追蹤指數型基金規模為172億元,52只主動型QDII基金規模為366億元。整體來看,主動型QDII基金的規模進一步增加;投資香港地區占比略有提升;平均港股持倉水平為73.75%。

對比披露17Q2業績的QDII基金和港股通主題基金,我們發現:

1)從資產配置的角度看:QDII基金和滬港深主題基金的股票市值占比自16Q2以來整體上均呈現出上升態勢。而滬港深基金數量和規模已經超越了QDII基金,南下通道成為投資香港市場的主要途徑。

2)持股情況(市值)來看:個股方面,騰訊控股(0700.HK)和建設銀行(0939.HK)持股量居前;而板塊方面,QDII基金持有信息技術板塊(主要是騰訊)市值最多,滬港深基金持有金融板塊市值最多。

3)持股(重倉產品數):騰訊控股(0700.HK)和中國平安(2318.HK)是被重倉頻率最高的個股,在所有97只有港股持倉的產品中(剔除A/C份額和美元/人民幣類),分別被66只和25只重倉持有;板塊方面,QDII基金持非日常消費板塊累計數量最多,滬港深基金持金融板塊累計數量最多。

策略建議:大市短期整固后將開始沖頂,但部分板塊已可以開始提前鎖定盈利

我們維持在中報前后對國企、周期和折價標的的推薦意見。看好包括中資金融藍籌、中資上游周期行業龍頭(鋁、煤、鋼鐵、水泥、造紙)和中游落后標的(航運、基建)和彈性標的(油服)。同時,考慮當前市場的分化走勢不斷加劇,部分板塊已經可以開始提前鎖定盈利。其中,漲幅領先的中資地產板塊也面臨著比較大的高位再融資壓力,可以考慮開始從領漲標的中分步退出。

1公募滬港深(港股通)產品:Q2勢頭不減,投資規模穩步增加

截至7月31日,滬港深產品數量為107只(其中3只為被動型ETF基金,15只由于成立時間不滿3個月未披露具體持倉情況,兩只基金尚處于募集狀態中);滬港深主題基金總規模為805億元(主動型規模為729億元)。

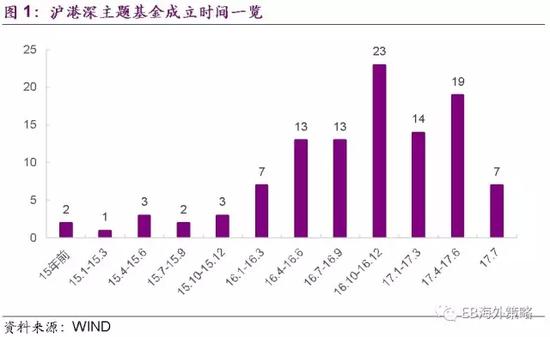

從滬港深主題基金的成立速度上看,2017年內,公募滬港深產品的成立增速不減,繼續受到市場和投資者的追捧。今年6月中,內地監管部門發布了《通過港股通機制參與香港股票市場交易的公募基金注冊審核指引》(后簡稱《新規》),對國內基金南下提出了新的監管要求。而《新規》出臺前后,滬港深類產品(及后續改名的“香港”產品)的審批和發行速度都受到了影響。

而盡管如此,二季度內,滬港深主題基金的新增數量仍高于一季度。此外,17年7月有7只產品成立(包括兩只正在募集階段的基金和一只ETF基金)。

從規模方面來看:

1)規模最大的三只主動型滬港深主題基金產品是:東方紅睿華滬港深、嘉實滬港深精選和景順長城滬港深精選。

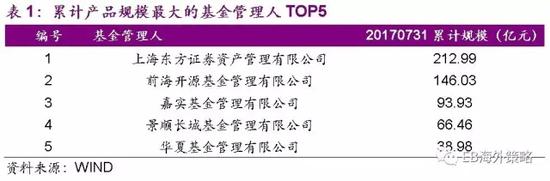

2)累計管理產品規模最大的三個基金管理人是:上海東方證券資管、前海開源和嘉實基金管理有限公司。

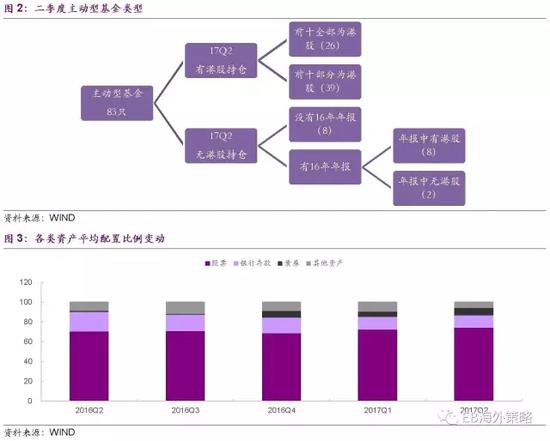

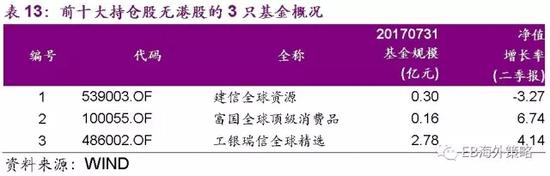

87只披露持倉情況的滬港深基金中:1)4只基金2Q17無股票配置;2)65只基金前十大持倉股(二季報僅披露前十大持倉情況)中有港股持倉;3)余下18只基金前十大持倉未出現港股(具體情況如下圖11)。

從各類資產平均配置比例的變化來看:

2017年二季度,股票市值占基金總資產比例為74.37%,銀行存款占比為12.46%,債券占比為7.64%,其他資產占比為5.53%。整體來看,股票配置占比呈上升態勢(自2016年Q2以來)。由于基金二季報只披露了前十大重倉股情況,我們試圖從前十大重倉股中分析65只有港股持倉的滬港深基金的持股偏好:

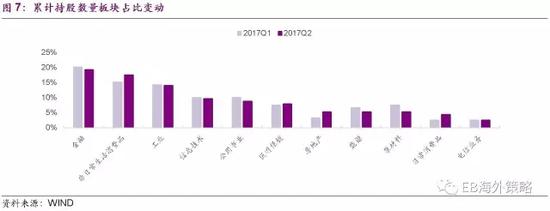

a). 從累計持股市值情況來看(前十大重倉股):

個股方面:機構持有騰訊控股(0700.HK)、吉利汽車(0175.HK)和建設銀行(0939.HK)三只個股的市值最多。

板塊方面:

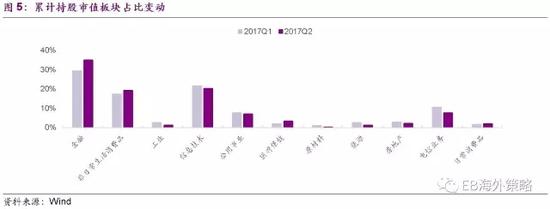

以GICS一級板塊劃分,金融板塊最受青睞,機構累計持有市值66.95億元,占比35%。信息技術、非日常生活消費品、電信業務、公用事業板塊其次。從GICS二級板塊劃分來看,銀行板塊最受青睞,累計市值37.38億元,保險、汽車與汽車零部件、軟件與服務其次。

和一季度相比,金融、非日常消費、日常消費和醫療保健板塊的累計持股市值占比有所提升,其中金融板塊提升幅度最大;其他板塊累計持股市值均出現了下降,其中電信業務板塊下降比例最大。

b). 從累計持股數量來看(前十大重倉股):

個股方面:持有騰訊控股(0700.HK)、吉利汽車(0175.HK)和中國平安(2318.HK)的機構數量最多。

板塊方面:以GICS一級板塊劃分,金融板塊最受青睞,共計有22只股票,占比接近20%。非日常生活消費品、工業、信息技術、公用事業板塊其次。從GICS二級板塊劃分來看,銀行板塊最受青睞,有11只股票,公用事業II、資本品其次,分別各有10只、9只股票。

和一季度相比,非日常生活消費品、日常消費品和房地產板塊的累計持股數量占比提升;而其他板塊的累計持股數量占比都略有下降,原材料板塊下降幅度最大。

下面我們分別列示了a)、前十大持倉股中包含港股的“滬港深主題基金”(65只);b)、前十大持倉股中未包含港股的“滬港深主題基金”(18只)以及c)、成立不滿3個月尚未披露持倉的“滬港深主題基金”(17只,包含兩只正在募集的基金)。

另有3只被動型基金和4只基金2Q17無股票配置,單獨列示:

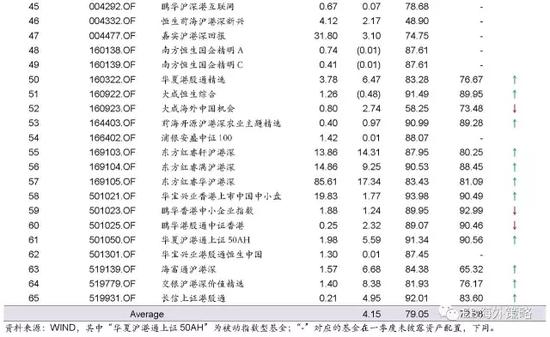

a.前十大持倉股中包含港股的“滬港深主題基金”:目前總規模為668.63億元,較一季報公布時623.18億元略有提升。從二季報披露來看,股票市值占比平均水平較一季報有所提高(詳情請見文末附表1)。

b.前十大持倉股中未包含港股的“滬港深主題基金”:目前基金總規模為57.14億元,較一季報公布時59.73億元略有下降。從二季報披露來看,股票市值占比平均水平較一季報明顯下降。

c.成立不滿3個月尚未披露持倉的滬港深主題基金:截至2017年7月31日,規模已達到36.92億元。

2QDII基金二季報持倉:參與香港市場占比略有提升

我們統計了目前市場上參與投資香港市場的20只被動追蹤掛鉤香港市場的指數型QDII基金和52只主動型QDII基金。截止7月31日,被動型QDII基金的規模為172億元,主動型QDII基金的規模為366億元。

從新發基金數量來看,參與香港市場的QDII基金近年來發行數量較穩定,2017年以來新發兩只基金。

從基金產品規模看:

1)規模最大的三只主動型QDII港股基金產品是:嘉實海外中國股票、華夏全球精選、上投摩根亞太優勢。

2)累計管理產品規模最大的三個基金管理人是:嘉實基金管理有限公司、華夏基金管理有限公司和上投摩根基金管理有限公司。

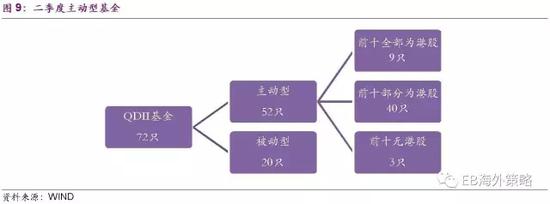

全部72只QDII基金中,追蹤港股指數的被動型ETF基金有20只,主動型基金有52只,其中:1)3只基金2Q17前十大持倉股中無港股;2)9只基金前十大持倉股全為港股;3)余下40只基金前十大持倉股部分為港股(具體情況如下圖9)。

下面我們著力于分析有港股持倉的主動型QDII基金:

1)資產配置情況:

17年二季度股票資產的配置比例為73.75%;16年二季度至17年二季度,股票市值占比持續小幅提升,從16Q2的68.65%上升至17Q2的73.75%。

2)投資香港地區占比情況:

從投資香港地區占比來看,70%以上的有12只,30%以下的有19只基金。

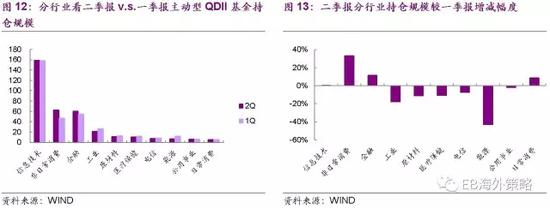

3)分行業持倉規模情況:

主動型QDII基金持有信息技術、非日常消費和金融板塊規模最大。對比一季報披露數據,17Q2信息技術、非日常消費、金融、日常消費和信息技術板塊的規模較一季報有所提升,其中非日常消費板塊增幅最大;其他板塊的規模有不同程度的下降,其中能源板塊降幅最大。

由于基金二季報只披露了前十大重倉股情況,我們試圖從前十大重倉股中分析QDII主動型基金的持股偏好:

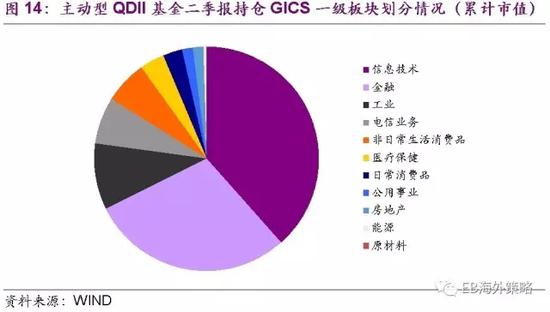

a) 從累計持股市值情況來看(前十大重倉股):

個股方面:機構持有騰訊控股(0700.HK)、建設銀行(0939.HK)和中國平安(2318.HK)三只個股的市值最多。

板塊方面:以GICS一級板塊劃分,信息技術板塊最受青睞,機構累計持有市值34.23億元,占比39.5%。金融、工業和非日常生活消費品板塊其次。從GICS二級板塊劃分來看,軟件與服務板塊最受青睞,累計市值26.41億元,銀行、保險、技術硬件與設備其次。

b) 從累計持股數量來看(前十大重倉股):

個股方面:持有騰訊控股(0700.HK)、建設銀行(0939.HK)和中國平安(2318.HK)的機構數量最多。

板塊方面:以GICS一級板塊劃分,非日常生活消費品最受青睞,共計有26只股票,占比24%。工業、金融、信息技術板塊其次。從GICS二級板塊劃分來看,資本品板塊最受青睞,有11只股票,銀行、消費者服務、運輸板塊其次。

下面我們分別列示了:a)、前十大持倉股全為港股的“主動型QDII基金”(9只);b)、前十大持倉股部分為港股的“主動型QDII基金”(40只)以及c)、追蹤港股指數的“被動型ETF基金”(20只)。

主動型QDII基金中有三只基金前十大持倉股無港股,首先單獨列示:

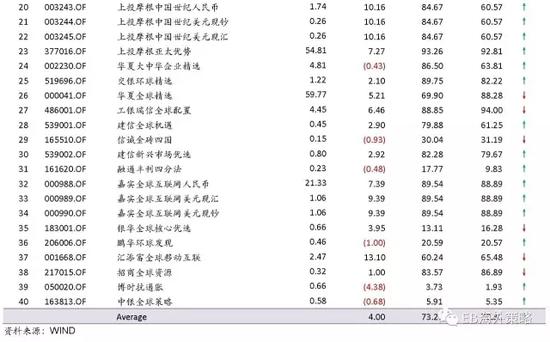

a. 前十大持倉股全為港股的“主動型QDII基金”:目前總規模為69.38億元,較一季報公布時74.83億元略有下降。從二季報披露來看,股票市值占比平均水平較一季報有所下降。

b. 前十大持倉股部分為港股的“主動型QDII基金”:目前基金總規模為293.36億元,較一季報公布時267.49億元有所上升。從二季報披露來看,股票市值占比平均水平較一季報有所上升(詳情請見文末附表2)。

c.追蹤港股指數的“被動型ETF基金”:截至2017年7月31日,規模已達到172億元。

3結論與策略建議

對比披露17Q2業績的QDII基金和港股通主題基金,我們發現:

1)目前投資香港市場的滬港深基金數量和規模已經超越了QDII基金,南下通道成為投資香港市場的主要途徑。

2)從資產配置的角度看:QDII基金和滬港深主題基金的股票市值占比自16Q2以來整體上均呈現出上升態勢。

3)從累計持股市值情況來看:個股方面,騰訊控股(0700.HK)和建設銀行(0939.HK)均位居個股持有市值最多TOP3;板塊方面,QDII基金持有信息技術板塊(主要是騰訊)市值最多,滬港深基金持有金融板塊市值最多。

4)從累計持股數量情況來看:個股方面,騰訊控股(0700.HK)和中國平安(2318.HK)兩只個股均位列QDII和滬港深基金持股數量最多TOP3中;板塊方面,QDII基金持非日常消費板塊累計數量最多,滬港深基金持金融板塊累計數量最多。

策略建議方面:

整體觀點:大市短期整固后將開始沖頂,但部分板塊已可以開始提前鎖定盈利

在外圍市場波動風險不顯著回升,從而重新穩定海外資金的前提下,未來數周內,隨著一批重磅級的中報發布,恒指和國企藍籌均有望在盈喜推動下重拾漲勢。但新一波的上漲將帶有更濃厚的沖頂色彩,原因是中報前后是中短期內資金面和基本面的高峰,市場將其反應后將面臨上漲動能的短期匱乏,進而可能在獲利了結壓力下回吐漲幅。

我們維持在中報前后對國企、周期和折價標的的推薦意見。看好包括中資金融藍籌、中資上游周期行業龍頭(鋁、煤、鋼鐵、水泥、造紙)和中游落后標的(航運、基建)和彈性標的(油服)。同時,考慮當前市場的分化走勢不斷加劇,部分板塊已經可以開始提前鎖定盈利。其中,漲幅領先的中資地產板塊也面臨著比較大的高位再融資壓力,可以考慮開始從領漲標的中分步退出。

(本文作者介紹:光大證券海外策略首席分析師,2016年新財富最佳分析師評選第一名。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。