文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 任澤平

相比“全部停止再投資”的方式,美聯(lián)儲(chǔ)更可能采取“部分停止再投資”的策略,以減少縮表對金融市場的沖擊。也就是說,縮表的速度將顯著慢于之前估算的上限。

美聯(lián)儲(chǔ)縮表速度可能會(huì)慢于預(yù)期

美聯(lián)儲(chǔ)縮表速度可能會(huì)慢于預(yù)期1.美聯(lián)儲(chǔ)高官密集就“縮表”進(jìn)行前瞻性指引

美聯(lián)儲(chǔ)于今年年底前后開始“縮表”似乎正在成為共識。四月初公布FOMC會(huì)議紀(jì)要之后,近期美聯(lián)儲(chǔ)多位高官頻頻發(fā)聲,為縮表進(jìn)行前瞻性指引。繼紐約聯(lián)儲(chǔ)主席William Dudley和舊金山聯(lián)儲(chǔ)主席John Williams之后,4月17-19日美聯(lián)儲(chǔ)副主席Stanley Fischer和波士頓聯(lián)儲(chǔ)主席Eric Rosengren先后公開講話,重點(diǎn)談及縮表問題。

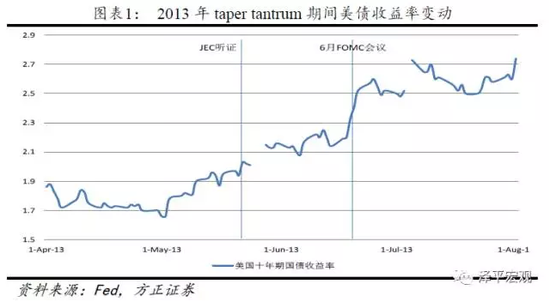

Fischer于4月17日哥倫比亞大學(xué)發(fā)表題為“貨幣政策預(yù)期與沖擊”的演講指出,美聯(lián)儲(chǔ)縮表行動(dòng)會(huì)參考2013年taper tantrum的教訓(xùn)與經(jīng)驗(yàn):2013年,伯南克的taper發(fā)言曾一度引發(fā)市場恐慌(圖表1)。那年5月22日,伯南克在JEC聽證會(huì)上首次談及縮減購債規(guī)模,便立即引發(fā)美國10年期國債收益率攀升10個(gè)基點(diǎn);緊接著,在6月議息會(huì)議之后的記者會(huì)上,伯南克指出美聯(lián)儲(chǔ)可能于2013年晚些時(shí)候縮減購債規(guī)模并在2014年終停止購債,再次引發(fā)市場震蕩,美國10年期國債收益率迅速由2.2%飆升至2.6%。但Fischer表示,考慮到宏觀經(jīng)濟(jì)環(huán)境和市場預(yù)期的變化,接下來這次縮表不會(huì)再像2013年taper那樣引發(fā)市場巨大震蕩。

4月19日,F(xiàn)ischer在IBRN-IMF大會(huì)上重申了這一觀點(diǎn),同時(shí)他認(rèn)為這次縮表不會(huì)像taper那樣對外部經(jīng)濟(jì)造成巨大負(fù)面沖擊(伯南克taper發(fā)言之后,美元升值,新興市場經(jīng)濟(jì)體資本流出壓力加大,總需求收縮,大宗商品價(jià)格暴跌)。

同樣是在4月19日,波士頓聯(lián)儲(chǔ)主席Eric Rosengren表示:(1)美聯(lián)儲(chǔ)應(yīng)該盡早開始縮表;(2)縮表應(yīng)采取循序漸進(jìn)的方式進(jìn)行——首先拋下占比很小的到期證券,然后逐漸收縮在投資證券規(guī)模。

關(guān)于縮表,市場最為關(guān)注的無非是四個(gè)問題:(1)美聯(lián)儲(chǔ)為什么要縮表?(2)美聯(lián)儲(chǔ)采取何種方式縮表?(3)美聯(lián)儲(chǔ)將于什么時(shí)間縮表?(4)縮表會(huì)產(chǎn)生什么影響?下面,我們漸次回答這四個(gè)問題。

2.美聯(lián)儲(chǔ)為什么要縮表?

美聯(lián)儲(chǔ)之所以要縮表,有如下五方面原因:

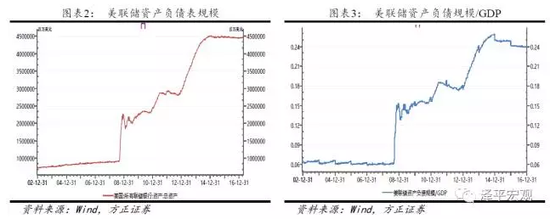

原因其一,2008年金融危機(jī)之后,美聯(lián)儲(chǔ)為應(yīng)對危機(jī)開展了三輪QE操作,使得資產(chǎn)負(fù)債表迅速膨脹。金融危機(jī)前,聯(lián)儲(chǔ)資產(chǎn)負(fù)債規(guī)模僅為9000億美元,現(xiàn)在則高達(dá)4.5萬億美元,絕對規(guī)模擴(kuò)大了4倍。金融危機(jī)前,美聯(lián)儲(chǔ)資產(chǎn)附表規(guī)模/GDP比值約為6%,現(xiàn)在則上升到24%(圖表2、圖表3)。短短九年時(shí)間,資產(chǎn)負(fù)債表擴(kuò)大了4倍,這在美聯(lián)儲(chǔ)內(nèi)部主流觀點(diǎn)看來是非正常的。

原因其二,量化寬松本來就是為了應(yīng)對危機(jī)而采取的“非常規(guī)”舉措,當(dāng)前美國經(jīng)濟(jì)已經(jīng)復(fù)蘇趨穩(wěn),退出量化寬松也就自然而然地被提上議事日程。

原因其三,宏觀經(jīng)濟(jì)結(jié)構(gòu)的長期變化(低通脹、生產(chǎn)率低增長、人口緩慢增長、低利率)意味著資產(chǎn)負(fù)債表調(diào)整在未來將成為常規(guī)性貨幣政策工具。從這個(gè)角度而言,及早進(jìn)行縮表操作也是為日后有需要擴(kuò)表時(shí)爭取空間,預(yù)留“后手”。Dudley和Rosengren都提到了這一觀點(diǎn)。

原因其四,美聯(lián)儲(chǔ)希望在恢復(fù)貨幣政策正常化的道路上采取更為穩(wěn)健的策略,而加息、縮表相伴進(jìn)行是更優(yōu)的選擇。在經(jīng)歷了2015和2016年兩年延緩加息之后,美聯(lián)儲(chǔ)希望加快加息進(jìn)程。但如果過快加息,則會(huì)給美元匯率造成過大的壓力,一來不利于美國出口,二來可能打壓通脹。3月議息會(huì)議決議顯示:2017年將再有2次加息,2018年3次加息,2019年3次或4次加息。這樣,聯(lián)邦基金利率預(yù)期在2018年底將達(dá)到2.125%,在2019年年底將達(dá)到3%。加息縮表相伴進(jìn)行,或?yàn)槊缆?lián)儲(chǔ)貨幣政策提供了更大空間,增加靈活性。

原因其五,持有過量國債和MBS超出了美聯(lián)儲(chǔ)實(shí)施常規(guī)貨幣政策的需要,尤其是持有大量MBS無形中干預(yù)了金融市場的資金配置,造成扭曲。為了減少扭曲,就需要縮表。這是美聯(lián)儲(chǔ)目前的主流認(rèn)識。

不過需要指出的是,對于縮表存在不同的觀點(diǎn)——例如美聯(lián)儲(chǔ)前主席伯南克就認(rèn)為:為了維持超額存款準(zhǔn)備金利率(IOER)與隔夜逆回購利率(ONRRP)作為聯(lián)邦基金利率上下限的機(jī)制,美聯(lián)儲(chǔ)仍有必要維持大規(guī)模的資產(chǎn)持有。

3.美聯(lián)儲(chǔ)將采取何種方式縮表?

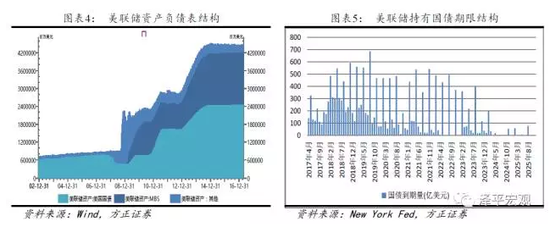

危機(jī)之后,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表之所以快速擴(kuò)張,主要是因?yàn)橘徺I了大量的美國國債和抵押貸款支持證券(MBS)。前者目前的規(guī)模為2.46萬億美元,后者目前規(guī)模為1.78萬億美元(圖表4)。所謂“縮表”,針對的主要就是這兩部分資產(chǎn)。

縮表可能采取的方式包括:1.被動(dòng)到期、停止再投資;2.主動(dòng)拋售。3月會(huì)議紀(jì)要和美聯(lián)儲(chǔ)官員發(fā)言一再強(qiáng)調(diào):縮表操作將是漸進(jìn)式的。我們認(rèn)為:在“縮表”操作的一開始,美聯(lián)儲(chǔ)將采取“被動(dòng)到期、停止再投資”的方式(例如先停止10%到期資產(chǎn)的再投資,續(xù)購90%;然后漸次降低續(xù)購的比例);經(jīng)過一段時(shí)間之后視宏觀經(jīng)濟(jì)和金融市場環(huán)境而有限制地“主動(dòng)拋售”。

另外,美聯(lián)儲(chǔ)還可能在特定時(shí)段采取置換操作,即在主動(dòng)拋售MBS的同時(shí)購進(jìn)美國國債,以保持資產(chǎn)總規(guī)模不變。

先來看國債縮表。2018年和2019年是美聯(lián)儲(chǔ)持有國債到期的高峰期。這兩年到期的國債合計(jì)7669億美元,占到美聯(lián)儲(chǔ)持有國債總額的32.9%。這部分國債是“被動(dòng)到期、停止再投資”縮表操作的主要對象。

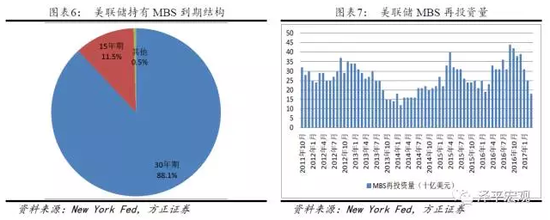

再來看MBS縮表。美聯(lián)儲(chǔ)持有MBS的期限主要是30年期和15年期,其中30年期占88%。MBS在存續(xù)期間持有者會(huì)持續(xù)受到現(xiàn)金流。美聯(lián)儲(chǔ)過去對這些收到的現(xiàn)金流進(jìn)行再投資,縮表開啟之后,收到的現(xiàn)金流將不再進(jìn)行在投資。

2012-2016年MBS再投資量分別為3490、2910、2210、3360、3920億美元。MBS收益現(xiàn)金流于預(yù)期利率成反比,在未來加息預(yù)期下,MBS收益現(xiàn)金流會(huì)收縮。預(yù)計(jì)2018年MBS收益現(xiàn)金流規(guī)模將降至2000億美元左右,2019年之后進(jìn)一步減少。在這種情況下,如果美聯(lián)儲(chǔ)希望加速縮表進(jìn)程,也可能對MBS采取“主動(dòng)拋售”的策略。

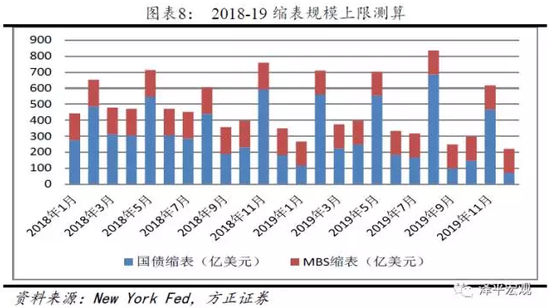

基于上述分析,我們對2018年和2019年的縮表規(guī)模的上限進(jìn)行了估算(圖表8):即在“全部停止再投資”的假設(shè)下,預(yù)計(jì)2018年將縮減國債持有量4147億美元,2019年縮減國債持有量3521億美元。2018和2019年MBS的縮表規(guī)模分別約為2000億美元和1800億美元。屆時(shí),美聯(lián)儲(chǔ)國債規(guī)模和MBS規(guī)模分別下降至1.7萬億美元和1.2萬億美元。

我們認(rèn)為,美聯(lián)儲(chǔ)更可能采取“部分停止再投資”的策略,以減少縮表對金融市場的沖擊。也就是說,縮表的速度將顯著慢于剛才估算的上限。

4.美聯(lián)儲(chǔ)什么時(shí)間開始縮表?

在今年剩余時(shí)間里,我們認(rèn)為美聯(lián)儲(chǔ)的貨幣政策路徑為:在6月和9月分別加息一次,12月議息會(huì)議上公布縮表計(jì)劃(2018年初開啟縮表進(jìn)程),但在12月不再進(jìn)行加息操作。

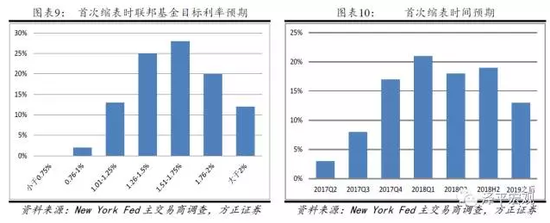

關(guān)于加息和縮表的關(guān)系尚無定論。從目前的表態(tài)來看,Dudley傾向于“加息縮表交替進(jìn)行”,Williams傾向于“加息縮表并行”(Williams被視為耶倫的盟友,曾是耶倫任職舊金山聯(lián)儲(chǔ)主席期間的首席政策顧問)。但根據(jù)紐約聯(lián)儲(chǔ)針對主交易商進(jìn)行的調(diào)查,市場對美聯(lián)儲(chǔ)首次縮表時(shí)聯(lián)邦基金目標(biāo)利率的預(yù)期中位數(shù)為1.63%(圖表9)。

當(dāng)前聯(lián)邦基金目標(biāo)利率區(qū)建委0.75-1%,也就是說,市場預(yù)期美聯(lián)儲(chǔ)將在兩次加息(1.25-1.5%)或三次加息(1.5-1.75%)之后,開啟縮表進(jìn)程。主交易商預(yù)期概率最高的首次縮表時(shí)間點(diǎn)是2018年第一季度。在此之后,加息縮表將交替進(jìn)行。

但縮表啟動(dòng)的時(shí)間也可能提前至2017年底之前,這與美聯(lián)儲(chǔ)換屆周期相關(guān)。耶倫本屆任期將于2018年2月結(jié)束。特朗普總統(tǒng)前期多次對耶倫表示不滿,聲稱將提名新的主席人選仍;但最近特朗普對耶倫的態(tài)度發(fā)生了轉(zhuǎn)變。

我們認(rèn)為:如果特朗普提名新的聯(lián)儲(chǔ)主席,那么縮表更可能在2017年底啟動(dòng),一來降低金融市場不確定性,二來是耶倫政治遺產(chǎn)的一部分;如果美聯(lián)儲(chǔ)主席人選不發(fā)生變化,那么縮表啟動(dòng)時(shí)間或拖延到2018年初。

5.縮表會(huì)產(chǎn)生什么影響?

根據(jù)美聯(lián)儲(chǔ)對主交易商的調(diào)查,41%的主交易商認(rèn)為:到2019年末,美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表規(guī)模將位于3.5-4萬億的規(guī)模。比目前的規(guī)模縮減2300-7300億美元。這是縮表的第一階段。根據(jù)路透對15家與美聯(lián)儲(chǔ)有業(yè)務(wù)聯(lián)系的一級交易商的調(diào)查顯示,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表的最終規(guī)模預(yù)測中值為2.75萬億美元,即在當(dāng)前規(guī)模基礎(chǔ)上縮減1.75萬億美元。根據(jù)舊金山聯(lián)儲(chǔ)主席John Williams的估計(jì),美聯(lián)儲(chǔ)縮表操作可能需要持續(xù)五年。

美聯(lián)儲(chǔ)縮表的最直接影響抬高國債收益率。美聯(lián)儲(chǔ)是美國國債的最大持有者。縮表會(huì)緊縮美債供需關(guān)系,導(dǎo)致收益率上升。

美聯(lián)儲(chǔ)縮表還會(huì)影響美元流動(dòng)性和匯率。首先,縮表意味著美元流動(dòng)性收緊。第二,在美聯(lián)儲(chǔ)開始加息和準(zhǔn)備縮表的同時(shí),歐央行和日本央行仍在進(jìn)行量化寬松操作。這會(huì)對美元匯率形成升值壓力,對歐元日元匯率形成貶值壓力。第三,美聯(lián)儲(chǔ)縮表還會(huì)影響全球流動(dòng)性。目前歐央行和日本央行每月購買資產(chǎn)規(guī)模合計(jì)約為2000億美元。

下周歐央行和日本央行分別召開貨幣政策會(huì)議,決定下一步量化寬松操作如何開展。如果美聯(lián)儲(chǔ)縮表速度快于歐日購債的速度,那則意味著全球流動(dòng)性收緊。

(本文作者介紹:方正證券首席經(jīng)濟(jì)學(xué)家。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:馮夢雪

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

方正證券首席經(jīng)濟(jì)學(xué)家。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼