文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 黃志龍

當(dāng)前歐美日三大經(jīng)濟體經(jīng)濟復(fù)蘇的穩(wěn)健程度已明顯提升,同時長期寬松的貨幣政策造成的資產(chǎn)泡沫風(fēng)險正在集聚,各國央行貨幣政策轉(zhuǎn)向、同步趨緊的條件基本具備。全球貨幣政策面臨方向性的轉(zhuǎn)變,中國也不例外。

在博鰲亞洲論壇會議上,央行行長周小川指出,“在實施多年量化寬松貨幣政策后,本輪政策周期已經(jīng)接近尾聲”。周行長所指,不僅是美聯(lián)儲已經(jīng)進行的多次加息,還包括歐洲央行、日本央行和中國央行貨幣政策的拐點來臨。

全球貨幣政策從此前連續(xù)多年的持續(xù)分化,到今年以來日漸同步,其背后的原因和經(jīng)濟基礎(chǔ)是什么?貨幣政策的轉(zhuǎn)向又將對中國投資者和普通居民帶來哪些影響?

全球貨幣政策面臨拐點的三大經(jīng)濟基礎(chǔ)

2008年金融危機以來,全球各國央行貨幣政策走向經(jīng)歷了兩個階段:

第一個階段是雷曼公司破產(chǎn)后至2014年11月的同步大寬松時期,全球主要央行實行零利率和多輪QE。

第二個階段是2014年11月至今的貨幣政策分化期,美國退出QE并啟動加息周期,日本、歐洲央行實行負利率和加大QE力度。

發(fā)展到目前,這種貨幣政策分化期即將終結(jié),正在進入同步收緊的新階段,支撐全球貨幣政策拐點來臨。

具體來說,全球各國央行貨幣政策同步進入拐點有三大經(jīng)濟基礎(chǔ):

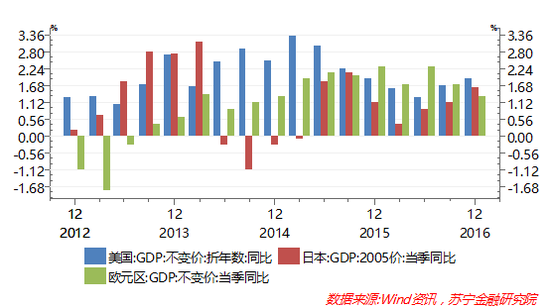

一是全球經(jīng)濟呈現(xiàn)穩(wěn)健增長態(tài)勢。雖然2017年全球經(jīng)濟面臨英國脫歐、法國大選等諸多非經(jīng)濟因素的干擾,但歐美日三大發(fā)達經(jīng)濟體已連續(xù)兩個季度同比增速保持在1%以上,穩(wěn)健增長的態(tài)勢已基本確立。特別是歐元區(qū)經(jīng)濟,在2016年達到了1.7%,首次超過美國的經(jīng)濟增速,日本經(jīng)濟增速也連續(xù)兩年在1%以上(參見下圖)。

從失業(yè)數(shù)據(jù)看,美國已經(jīng)接近充分就業(yè);歐元區(qū)今年月失業(yè)率為9.6%,歐元區(qū)職位空缺率為1.7%,均為2009年7月以來最好水平;日本失業(yè)率僅為3.0%,也呈現(xiàn)長期下行態(tài)勢。

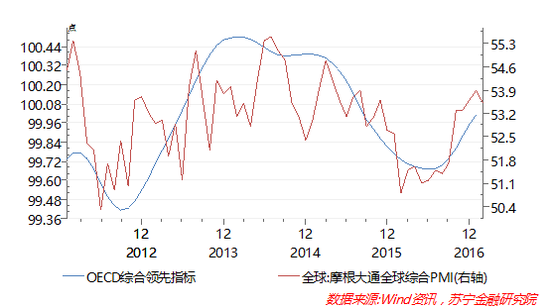

從全球經(jīng)濟景氣狀況來看,截至今年2月,摩根大通全球PMI為53.6,繼續(xù)保持在2016年初以來的高位水平;OECD全球經(jīng)濟綜合領(lǐng)先指數(shù)1月份達到100.01,為16個月來首次超過100(參見下圖)。由此可見,全球經(jīng)濟增長和景氣前景并不悲觀。

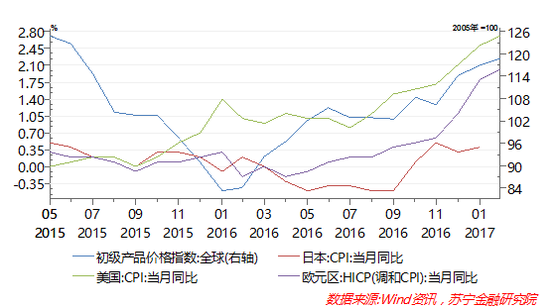

二是全球再通脹的壓力隱現(xiàn)。事實上,2016年下半年全球通貨膨脹已經(jīng)進入上行通道。至今年2月,美國通脹率(CPI)為2.7%,顯著超過美聯(lián)儲2%的目標(biāo)值,美聯(lián)儲更為關(guān)注的個人消費支出(PCE)1月同比漲幅也達到1.89%,CPI和PCE均出現(xiàn)連續(xù)8個月的上漲。歐元區(qū)CPI漲幅也于今年2月份快速上升到歐洲央行2%的目標(biāo)值。日本CPI連續(xù)4個月為正,走出了通縮的泥潭(參見下圖)。中國2月漲幅受春節(jié)因素的干擾大幅回落,但3月再度顯著回升可能性較大。

全球通脹壓力的重現(xiàn),主要動力之一來自于全球大宗商品價格的顯著上升,IMF統(tǒng)計的初級產(chǎn)品價格指數(shù)從2016年1月的83.2上升至今年2月的118.71%,漲幅為42.7%,其中,能源價格、農(nóng)產(chǎn)品、金屬礦產(chǎn)品進入了同步上漲的通道中。

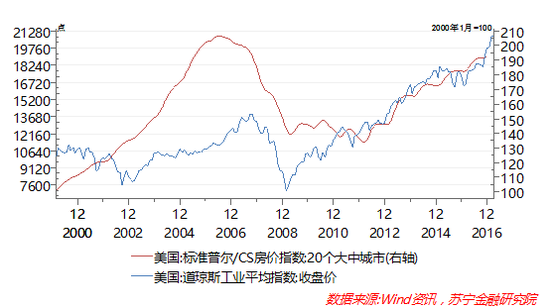

三是全球性寬松貨幣政策負面效果持續(xù)發(fā)酵。周小川行長認為,寬松貨幣政策可能導(dǎo)致金融市場、房地產(chǎn)市場和其他領(lǐng)域的資產(chǎn)泡沫。這也是IMF和國際清算銀行等機構(gòu)的結(jié)論。事實上,長期的非常規(guī)貨幣政策造成的資產(chǎn)泡沫,在美國體現(xiàn)得尤為明顯,道瓊斯工業(yè)指數(shù)從前期金融危機期間的低點7000點,到目前已經(jīng)接近21000點,漲幅接近兩倍。

與此同時,美國房價也正在向前期高點邁進,2016年末美國20大城市房價指數(shù)已經(jīng)達到了192.61點,2012年以來的漲幅已經(jīng)高達44%,與前期高點2006年7月(206.5點)近在咫尺(參見下圖)。與此同時,日本、英國、德國和法國的股票指數(shù)也都早已突破金融危機前的高點并屢創(chuàng)新高,資產(chǎn)泡沫風(fēng)險隱現(xiàn)。

綜上所述,當(dāng)前歐美日三大經(jīng)濟體經(jīng)濟復(fù)蘇的穩(wěn)健程度已明顯提升,同時長期寬松的貨幣政策造成的資產(chǎn)泡沫風(fēng)險正在集聚,各國央行貨幣政策轉(zhuǎn)向、同步趨緊的條件基本具備。

事實上,除了美聯(lián)儲已經(jīng)加快升息的步伐外,歐洲央行行長德拉吉在最近的一次議息會議上也一改往日鴿派形象,暗示不久的將來歐洲央行也可能緊隨美聯(lián)儲政策,先削減QE規(guī)模,然后加息;日本央行雖然還將繼續(xù)保持觀望,維持當(dāng)前的利率和QE規(guī)模不變,但并沒有加大寬松力度的跡象。

中國央行貨幣政策收緊的路徑是什么?

全球貨幣政策能否真正進入拐點,還需要關(guān)注中國央行的行動。事實上,中國作為全球第二大經(jīng)濟體,已經(jīng)處于世界經(jīng)濟舞臺的中心,中國對全球經(jīng)濟增長的貢獻,長期在30%以上,中國央行一舉一動牽動著全球投資者的神經(jīng)。

前些年,央行“穩(wěn)健略偏寬松”貨幣政策不僅造成了流動性的“脫實向虛”,還成了房地產(chǎn)市場狂飆的主要誘因,金融風(fēng)險加劇。

為了防控金融風(fēng)險,決策層已經(jīng)明確了今年穩(wěn)健中性的貨幣政策取向,并且更加強調(diào)中性的定位。

那么,央行具體將如何貫徹落實這個方向性的轉(zhuǎn)變?今年以來央行的兩方面行動已初露端倪。

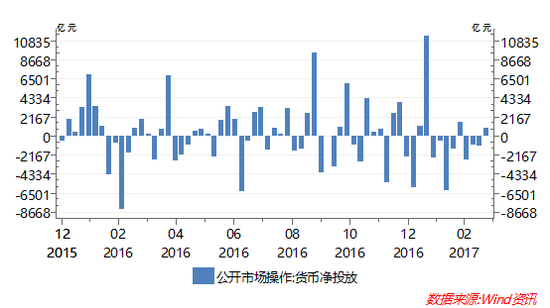

一方面,央行公開市場貨幣投放表現(xiàn)為大規(guī)模凈回籠。今年年初至3月24日,央行在公開市場操作的貨幣凈投放規(guī)模為-7350億元,即凈回籠資金7350億元,而2016年同期(年初至3月25日)貨幣凈投放規(guī)模為3700億元,2016年全年貨幣凈投放規(guī)模為1.6672萬億元。

從每周的貨幣投放情況看,今年年初至3月24日的12周內(nèi),只有兩周為貨幣凈投放,其他時間內(nèi)都是貨幣凈回籠,而在2016年的53周內(nèi),19周為凈回籠,34周為凈投放(參見下圖)。由此可見,今年以來央行公開市場操作的貨幣凈回籠的政策取向十分明顯。

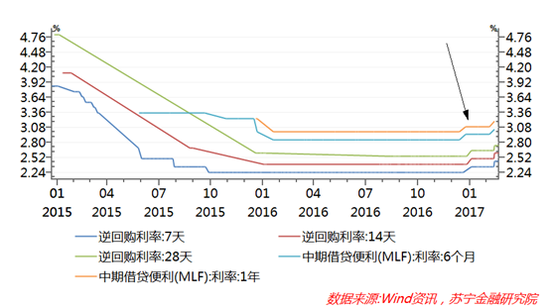

另一方面,央行公開市場操作,利率持續(xù)攀升。央行貨幣政策轉(zhuǎn)向不但表現(xiàn)為貨幣供應(yīng)凈回籠方面,還表現(xiàn)為資金供應(yīng)的利率逐漸攀升。今年以來,央行已連續(xù)多次上調(diào)公開市場操作利率,特別是3月16日央行緊隨美聯(lián)儲前日加息步伐,在公開市場操作中再度上調(diào)了中期借貸便利(MLF)和逆回購的市場中標(biāo)利率10個基點,同時上調(diào)了SLF市場操作利率20個基點。

對此,投資者認為中國央行將緊隨美聯(lián)儲,進入實際利率上升的周期。實際上,今年以來,MLF、SLF和逆回購等市場操作利率的回升,既是過去數(shù)年內(nèi)市場利率持續(xù)歷史低位的逐漸常態(tài)化的必然(參見下圖),也是貨幣政策更加強調(diào)中性、邊際收緊的主要方式之一。

央行收緊貨幣政策將帶來哪些影響?

雖然央行短期內(nèi)上調(diào)存貸款基準(zhǔn)利率的可能性不大,但貨幣政策的轉(zhuǎn)向仍將對資金市場造成較大壓力。

事實上,今年以來,銀行間同業(yè)市場已經(jīng)感受到這種壓力。特別是3月20日“某交易員跪求一天的資金,最后仍被違約”的新聞印證了這種資金緊張程度,盡管這種緊張有一季度末將迎接首次MPA考核的因素。

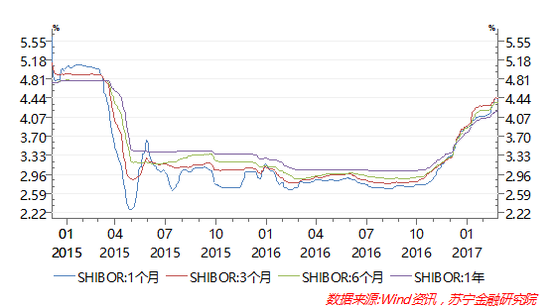

再從中長期拆借利率看,2016年四季度以來,1個月、3個月、6個月和1年期SHIBOR利率均一路上揚,今年以來全部突破了4%(參見下圖),銀行間質(zhì)押回購利率也持續(xù)走高。

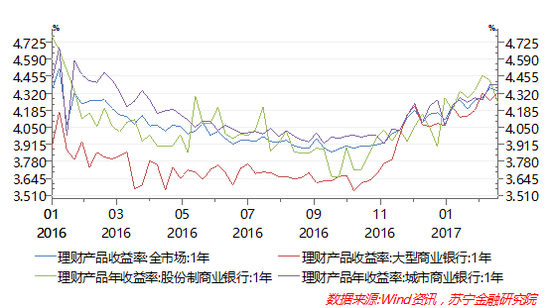

不過,央行收緊貨幣政策,對于提高普通投資者低風(fēng)險收益來說,無疑是大有裨益的。2016年四季度以來,銀行理財產(chǎn)品的收益率已出現(xiàn)了持續(xù)攀升,截至今年3月12日,全部商業(yè)銀行理財產(chǎn)品的1年期收益率已經(jīng)上升到4.36%,為2016年以來最高水平,而且,不同規(guī)模和類型的商業(yè)銀行理財產(chǎn)品收益率同步上升。

值得注意的是,此前工農(nóng)中建交等大型商業(yè)銀行給到投資者的的理財收益率顯著低于股份制商業(yè)銀行和城商行,這得益于大型銀行的渠道和規(guī)模優(yōu)勢,而在此輪收益率上升周期中,大型銀行的上升速度超過了其他中小銀行,大型銀行的收益率折價優(yōu)勢不復(fù)存在(參見下圖)。

此外,央行貨幣政策的轉(zhuǎn)向,對于普通居民和實體企業(yè)家也會產(chǎn)生較大影響。

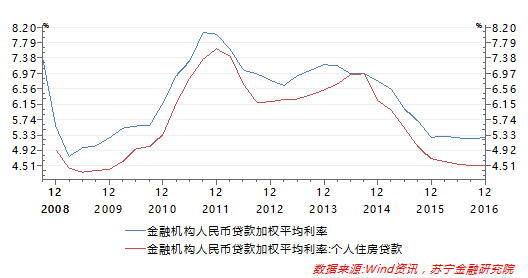

一方面,實體企業(yè)融資的成本上升壓力將重現(xiàn)。雖然在短期內(nèi)央行上調(diào)存貸款基準(zhǔn)利率的可能性不大,但在利率市場化環(huán)境下,金融機構(gòu)從央行獲得資金的成本上升,在經(jīng)過自身資產(chǎn)配置結(jié)構(gòu)調(diào)整消化一部分后,最終仍將通過金融機構(gòu)貸款利率上浮的方式,傳導(dǎo)到實體企業(yè)。從實際情況來看,2016年四季度,金融機構(gòu)人民幣貸款加權(quán)平均利率已觸底反彈至5.27%(參見下圖),結(jié)束了連續(xù)10個季度的下行趨勢。

另一方面,對于普通居民貸款而言,資金成本上升也將不可避免,特別是居民房貸利率折扣,將越來越稀缺。2016年四季度,個人按揭貸款利率為4.52%,終止了連續(xù)10個季度下行趨勢。今年以來,各種新聞已經(jīng)披露,個人住房按揭貸款折扣幅度越來越低,許多商業(yè)銀行按揭貸款折扣已經(jīng)消失,盡管這與房地產(chǎn)調(diào)控政策收緊有關(guān),但商業(yè)銀行資金成本的不斷攀升,也是其中的關(guān)鍵因素之一。

綜上所述,全球貨幣政策面臨方向性的轉(zhuǎn)變,中國也不例外。盡管短期內(nèi)央行提高存貸款基準(zhǔn)利率的可能性不大,但央行通過公開市場操作引導(dǎo)市場資金利率上升、造成資金供應(yīng)緊張的工具仍然較多,金融體系內(nèi)資金成本的上升,最終都將傳導(dǎo)到實體經(jīng)濟融資成本,并對普通居民貸款特別是房貸成本上升造成較大壓力。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責(zé)任編輯:馮夢雪

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼