文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李迅雷

從流動性看房價:沒有只漲不跌的市場

從流動性看房價:沒有只漲不跌的市場分析或預測房地產市場的盛衰,不能僅僅局限于判斷土地供給政策、房地產去化率或房產稅何時推出,而是應該把樓市和股市、債市一樣,放在宏觀經濟的大系統、大周期里去看。

經濟增長、房價上漲與人口流動之間關系

從長期看,經濟增長就是一種人口現象,因為在拉動經濟的三大生產要素中,人力資源是最重要的要素。從80年代初至2010年,中國經濟能維持10%左右的高速增長,與農業人口大量向第二、第三產業轉移有關,農村廉價勞動力和不斷提升的勞動力素質,支持經濟持續高增長。

流動人口規模的增加,不僅促使經濟高增長和房地產業繁榮,而且還帶來土地價格和房價的不斷上漲,因為人口遷徙就是城鎮化的過程。

在2000-2010年間,我國人口遷徙總體方向是從西往東流動,這與東部的房價漲幅高于中西部是一致的。如上海2000年的常住人口為1670萬左右,到2010年增加到2300萬左右,新增630萬左右,增幅為38%;北京2000年的人口為1380萬,至2010年達到1960萬,增加580萬,增幅為42%;深圳2000年常住人口為700萬,至2010年增加至1035萬人,十年共增加335萬人,增幅為48%。這三大城市的常住人口在2000-2010年增速,分別是京津冀地區、長三角地區和珠三角地區最大的,同時,房價漲幅也是全國各大城市中位居前三的。

不過,2011年之后,新增農民工數量出現了回落,與之相隨的是GDP增速連續六年的回落,同時,房地產開發投資增速也從2010年33%的峰值開始回落。2015年房地產開發投資增速只有1%,五年內增速回落如此之快,真是嘆為觀止。盡管2016年房地產開發投資增速反彈了,但今年再度回落應該是大概率事件。既然從長期看經濟增長是人口現象,且樓市能否持續向上也取決于經濟增速的變化,故研究人口的流動性與年齡結構的變化,有助于判斷經濟增長趨勢和房地產牛市的拐點。

以農村人口轉移為特征的城鎮化近尾聲

關于人口的流動性,主要關注兩個指標,一是新增外出農民工數量,按國家統計局定義,離開鄉鎮去外面打工的就算作外出農民工,哪怕同一個縣內的農村勞動力在不同鄉鎮間流動,都納入到外出農民工統計范疇。2015年中國新增外出農民工數量只有60萬,2016年進一步降至50萬,比上一年僅增長0.3%,與2010年新增800萬及增長5.5%相比,出現巨幅下降,這說明時下離開鄉鎮的農民工幾乎都沒有了。二是流動人口數量,2015年中國的流動人口首次減少近500萬,2016年繼續減少了200多萬。

這兩大指標已經連續兩年接近于零或負值,意味著以農村人口轉移為特征的城鎮化已經接近尾聲,城鎮化進程更多地表現為本鄉本土的城鎮化。如根據國家統計局公布的數據,2015年的戶籍人口城鎮化率為39.9%,2016年達到41.2%,增長1.3%,但城鎮化率僅從56.1%上升至57.35%,增長1.25%,說明去年的城鎮化率的提升基本是靠農村戶口轉為非農戶口來實現的,并非遷徙人口導致 。

部分地區農民工過剩現象已顯現

(2017年03月26日,位于山東省青島市株洲路上的零工市場,是當地最大的零工集散地之一,這里每天都有數千人蹲守“靠活”。其中,大部分工人為了早早被雇主選中,凌晨兩三點就起床上路,四點之前到達株洲路零工市場,他們見到停靠在路邊的面包車就一擁而上,詢問是否需要用工。據了解,這里每天都上演壯觀的“千人靠活”場面,平均每天有3000到4000名工人聚集在此,多的時候能達到7000人)

(2017年03月26日,位于山東省青島市株洲路上的零工市場,是當地最大的零工集散地之一,這里每天都有數千人蹲守“靠活”。其中,大部分工人為了早早被雇主選中,凌晨兩三點就起床上路,四點之前到達株洲路零工市場,他們見到停靠在路邊的面包車就一擁而上,詢問是否需要用工。據了解,這里每天都上演壯觀的“千人靠活”場面,平均每天有3000到4000名工人聚集在此,多的時候能達到7000人)不少人強調中國的城鎮化率提升空間還很大的理由是戶籍人口城鎮化率還很低,因此長期看好房地產。但把本鄉本土的農村戶口改為城鎮戶口,并不能顯著提高這些家庭的收入水平,也沒有導致這些家庭的遷徙,為何會認為戶籍人口的城鎮化才是真正的城鎮化,并可以推動房地產業的發展呢?全球城市化都沒有戶籍人口城鎮化的概念,戶籍人口城鎮化其對經濟的影響很小,對房地產更是如此。

中國城鎮化率難以達到西方水平

2010年之后,中國人口不僅老齡化趨勢更加明顯,而且人口流動的速度也大幅放緩。如上海的戶籍人口中,60歲以上老年人的比重已經接近30%,但同時,上海人口流入速度也大幅放緩,“十三五”規劃建議和2040年人口發展規劃均要求上海常住人口控制在2500萬,這意味著2010-2020年,上海人口的凈增長不足前一個10年的三分之一。2015年北京的常住人口僅增加19萬,2016年只增加了2.4萬,且外來常住人口減少了15萬。對超大城市實行人口控制或是人口流入減少的原因之一,但人口流動速度的整體放緩,卻與超大城市的人口政策關聯度不大,而與人口老齡化及農村可轉移勞動力的大幅減少有關。

根據2015年國家統計局提供的數據,中國農民工的平均年齡已達38歲,高于所有勞動力平均年齡36歲的水平,也就是說,農村不僅存在可轉移人口的減少問題,還有較大比例的中年人口存在“葉落歸根”的需求,因為國家統計局公布的2015年數據,1.7億外出農民工在務工地購房的比例只有1.3%,而目前的高房價更讓他們失去購房能力。

流動人口數量的減少問題已在今年各省市的政府工作報告中有所揭示:幾乎所有大城市或經濟發達省份的人口流入量都在減少。過去有些人口流入大省如江蘇,2016年常住人口只增加22萬,這主要靠本省的新生人口所做的貢獻,來自外省市新增人口的流入非常少。此外,像合肥、廈門等去年房價漲幅較大的城市,人口流入量也有放緩趨勢。顯然,這與國家的人口導向政策無關。

因此,當前流動人口的規模的下降意味著大部分省市的人口增長主要依靠人口自然增長來實現,即新出生人口減去死亡人口。按照2015年的統計數據,人口自然增長超過30萬的省份分別是河北、安徽、福建、江西、山東、廣西、廣東、云南等。此外,江蘇的人口自然增長率只有千分之二,重慶、四川和江蘇的老年人口撫養比分列全國前三,因此,從單純從人口結構的角度看,這三個省份的未來房價走勢或許不容樂觀。

自2011年中國開始對部分大城市實行住房限購以來,大批房地產開發商投資三、四線城市的房地產,導致這些城市的庫存大幅增加。而開發商投資三、四線城市的另一個理由就是中國的城鎮化的提升空間還很大。從第五、第六次人口普查結果看,中國之前公布城鎮化率水平都是大大低于普查結果,也就是說,目前公布的城鎮化率可能要低于實際水平,如果用“1-農村化率(農村常住人口/總人口)”來推算城鎮化率的話,目前中國的實際城鎮化率可能已經接近60%了。

綜上所述,由于長期實行計劃生育政策,使得中國人口老齡化呈現加速勢頭,故中國未來的城鎮化提升空間很難達到發達國家的80%以上城市化率水平,因為中國的人口是未富先老,而美、日、歐等發達國家是未老先富。因此,中國今后的城鎮化上升空間雖然還有,但已經不是太大了,且速度也會放慢。從日本和德國這兩個成功轉型的制造業大國的城市化進程看,自1970年代成為發達經濟體之后,城市化率水平增速就降至年均0.3%以下。

2021年中國人口結構或類似日本1992年

美國房地產周期與人口結構密切相關,因為房地產屬于典型的年輕型消費品,25-44歲年齡群體是消費房地產的主流群體,到了45歲以后房地產消費占比會持續下降。日本早在1980年代就出現人口老齡化,其中25-34歲年齡段的人口數量在不斷下降,從1981年的1995萬,降至1991年1573萬,降幅達到21%,最終在1991年出現了房地產泡沫的破滅。故從國際經驗看,隨著45歲以上中老年人口占比的上升,房地產投資和消費均會遭遇歷史性拐點。

根據中國指數研究院的調查結果,25-34歲年輕人是購房的第一大群體,約占購房人數的50%,第二大群體是35-44歲,約占購房群體的24.5%,故25-44歲的這一年齡段要占到購房人數的75%左右。

中國由于計劃生育的實施,人口紅利的拐點來得更早:15-64歲勞動年齡人口占總人口比重的峰值在2010年已經達到74.5%的高點,到2013年這一占比已經降至72.8%。預計到2020年這一占比將會降至70%以下。而25-44歲這一年齡段的人口總數在2015年達到了頂峰。從美、日、韓等國經驗看,伴隨著25-44歲人口總數見頂,地產銷量也會出現拐點。

此外,還有一個值得引起重視的反映經濟增長動力指標——勞動年齡人口(20-64歲)與老年人口之比,按國際統一口徑計算,中國在2010年降至7.5,而日本是在1975年降至了7.5,兩國相差35年。但由于中國長期實行計劃生育政策,故勞動年齡人口的降速更快,預計到2021年該指標就會降至4.8,相當于日本1992年的水平,與日本相差29年。但1992年恰好是日本房地產泡沫破滅的時段。這也是為何我擔憂中國在2020年左右會出現房價全面下跌的原因之一。

由于人口政策導致人口結構的失衡,中國的人口老齡化進程大約只須用30多年時間就達到超級老齡化階段 ,而一般發達國家大約需要上百年的時間,如中國的勞動力/老人會在2021年到達臺灣地區、韓國2017年的水平,這意味著經濟增長率可能將進一步下降。而且,到2035年中國的勞動力/老人將降低到2.5,開始低于美國,這是否意味著經濟活力也將弱于美國,或2035年后GDP增速低于美國?

2011年后資金流對房價推升作用漸升

如果說2010年之前全國的房地產市場走了一輪全面普漲的大牛市的話,那么,2011年之后只能說是結構性牛市了。因為隨著流動人口增速的下降,房價受資金面的影響開始上升。

中國經濟增長自2009年之后,廣義貨幣M2的規模超常增長,超過美日成為全球最大。同時,M2/GDP的比例大幅上升,即從2008年的1.58倍,迅速上升至1.9倍左右,如今已經超過2倍。即中國經濟靠投資(貨幣與之配套)推動的特征越來越明顯,整個經濟的杠桿率水平也大幅上升。

房價受貨幣的影響可以從三個方面來說明:第一是居民可支配收入水平、增速與購房杠桿率;第二是貨幣政策的松緊程度;第三是社會資金的流向。這三個方面又是相互關聯和相互影響的。

從居民收入水平的角度來解釋各地房價高低的差異,還是有一定說服力的。如上海、深圳和北京的房價之所以高,是因為人均可支配收入位居全國前三;浙江的人均可支配收入高于江蘇和廣東,盡管GDP總量遠低于后者,這就可以解釋浙江的整體房價水平為何高于江蘇和廣東。

比較典型的案例是溫州。2011年之前,溫州的房價水平在當時是比肩于杭州的,而杭州的房價水平在全國僅次于京深滬。溫州在2000-2010的10年間,常住人口增長20%,遠低于一線城市的人口增速。而且,溫州的人均GDP也低于浙江省的平均水平,那么為何溫州的房價漲幅如此之大呢?我覺得,人均GNP是重要解釋變量,因為溫州商人不僅遍布全國,而且在歐洲等發達地區也有很多經商的溫州人,這就使得溫州人的實際收入水平要遠高于人均GDP。因此,溫州的民間資金總規模也非常可觀,溫州炒房團曾經名噪全國。

但2011年之后,溫州的房價便出現了大幅下跌,原因在于溫州人經營的企業在經濟走弱的背景下,負債率過高、債務成本過大等問題凸顯出來,只能通過賣房來解決償債問題。而當地政府又通過大量拍賣土地來彌補財政資金不足,進一步逆轉了溫州房地產市場的供求關系。另一個案例是鄂爾多斯,其房價也是從2011年達到峰值之后開始下跌的,一個僅僅靠煤炭漲價而發展起來的城市,勢必也會因為煤炭價格的下跌而衰落。

不過,房價的漲跌與央行的貨幣政策也有較大的相關性。如2011年不僅多個地區的房價出現下跌,而且,鋼鐵、煤炭、有色及其他一些大宗商品的價格也出現了向下的拐點。這應該與央行采取收緊的貨幣政策有關——2011年共有三次加息和6次提高存款準備金率。此外,央行還上調了首付比例。可見,房價的下行與貨幣政策收緊具有明顯的因果關系。

回顧2010-2015年這5年間官方一年期存款利率和法定準備金率的變化,可以看出,貨幣政策總體趨于寬松。如2010年的一年期利率為2.75%,存準率為18.5%,到2015年末,利率降至1.5%,存準率降至17%。其中,2015年分別有5次降息和降準,故房價表現大大好于2014年。有研究機構統計,期間(2010年年末至2015年年末),一線城市房價累計上漲46%,漲幅明顯。相比之下,二線城市的漲幅僅為10.8%。同期,三、四線城市房價同比漲幅不斷遞減。一線城市中,深圳市新建商品住宅價格上漲79%,為全國之冠。

關于社會資金流向對房價的影響,不妨以北京、上海和深圳為例。如果單純從人均可支配收入的角度看,這三個城市的居民平均收入也不過比中國最貧困省份高出1倍多一點,但平均房價水平卻為何要高出7、8倍呢?這其中有社會資金和財富向一線城市集聚的因素。因為大城市所集聚的教育、醫療和文化等公共服務優勢,以及投資信息、財富增值機會等是其他地方難以獲得的,所以,它們不僅吸引國內資金流入,也同樣會吸引國際資本。國際上如紐約、倫敦、墨爾本、溫哥華等地,房價水平同樣不是完全由當地居民的可支配收入水平決定,而是受到投資移民、國際游資等因素的影響。

2017年后流向樓市的資金或將減少

如前所述,隨著人口流動性的減弱,中國樓市已不再具有全面普漲的行情,那么,資金推動型的結構性行情還能持續多久呢?對此,不妨還是從居民收入水平及變化、貨幣政策的松緊程度和社會資金的流向這三個方面來分析。

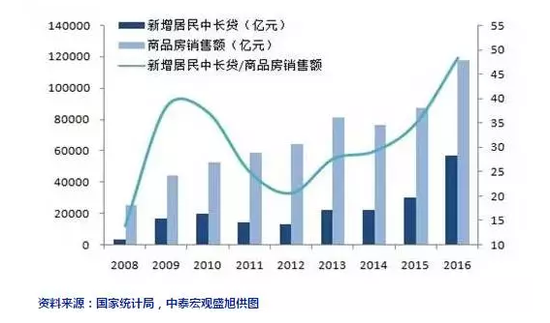

首先,從居民的收入水平看,自2013年起,居民可支配收入增速不僅呈現下降趨勢,而且低于GDP增速,更大大低于全國整體的房價漲幅。此外,居民房貸增速提速、購房加杠桿也是從2013年開始的,除了為滿足消費所需之外,投資性購房的群體比例應該不低。國內居民強烈的投資房產偏好,使得購房者每年需要支付巨額的購房款,且還貸壓力長期存在 ,因而抑制了日常消費需求。如2016年新房(住宅)銷售額是9.9萬億,占城鎮居民可支配收入總額(人均3.36萬元*7.93億人)約為37%,即便扣除2016年銀行給購房者的4.8萬億新增房貸,加上20萬億房貸余額的利息成本約1萬億,估計購房者在樓市上的投入費用要占城鎮居民可支配收入總額的23%(目前農村居民在城鎮購房總規模金額很小)。

其次,從貨幣政策的寬松度看,央行將今年貨幣政策回歸中性的態度非常堅決,因為2015-2016年的貨幣政策整體偏寬松,導致了貨幣泛濫,如2016年商業銀行的總資產增加30多萬億,遠超M2的規模增長。今后幾年隨著經濟增速回落及外匯凈流出,貨幣增速應該會緩慢回落。在全球的貨幣流動性趨緊的趨勢下,中國也面臨利率上行的壓力,此外還有去杠桿的供給側改革任務,故今后的貨幣環境對于樓市而言并不利。

第三,從社會資金流向看,盡管樓市目前還是社會熱錢的最大去處,但熱錢會隨著熱點切換而改變流向。過去樓市一直能成為熱錢的主要流入市場,與樓市的賺錢效應有關,因為土地受管制,故市場化的供需調節機制一直沒有形成,從而造成了房價泡沫不斷變大。

但世界上沒有一個只漲不跌的市場,房地產周期一般是18到25年,如果從2000年開始算起,這個周期的上行階段也已走得差不多了。若樓市今后幾年一直穩住不漲,則會引發投資客的拋售壓力,因為既然是投資總得追求預期回報率,故樓市要維持價格平穩很難;如果樓市今后幾年繼續上漲,則泡沫繼續擴大,也為樓市泡沫的最終破滅起到催化劑作用。

市場上還有一種觀點認為,通過貨幣貶值的方式來替代房價下跌,如俄羅斯就是這種模式。但中國經濟的體量要遠大于俄羅斯,且中國是制造業第一大國和全球出口第一大國,盡管存在較大的本幣貶值壓力,但貶值不可能一步到位,作為全球第一大經濟體的美國也不能容忍人民幣大幅貶值。中國目前面臨的問題是作為非貿易品的房子、股票等存在明顯泡沫,而作為可貿易品的生產資料或消費品的價格與國際價格基本接軌,并不存在明顯的“泡沫”(或通脹)現象。如果通過貶值可以讓房價不跌,那又如何能同時實現生產資料和消費資料的價格不漲呢?

可以設想一下,如果人民幣貶值壓力加大,則央行必然上調利率,事實上,美國步入加息周期后,將對中國目前偏低的利率水平構成持續的上推壓力,從而打壓房價。更何況在外匯管制條件下,居民配置外

匯資產的比例極低,有長期增配外匯資產的動力,這也勢必會導致減配房地產。

總之,經濟增速必然會隨著人口老齡化和人口流動性的減少而不斷回落,2016年中國的外貿出口在全球的份額首次出現下降,表明我國貨物流動性也開始減弱,從增速看,人口流、資金流與貨物流均在下降,這是經濟的發展階段特性所決定的,沒有任何力量可以逆轉,哪怕是繼續限制土地的供給,也無法避免房地產熊市的出現,這就像股市必須的經歷熊市和牛市一樣,到了熊市,采取如暫停新股發行、國家隊救市等各種手段都會失效。

因此,我們分析或預測房地產市場的盛衰,不能僅僅局限于判斷土地供給政策、房地產去化率或房產稅何時推出,而是應該把樓市和股市、債市一樣,放在宏觀經濟的大系統、大周期里去看,這樣才會看得清楚、想得明白。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。