文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

全球經濟增長預計比2016年有所反彈,但受政治不確定性、貿易戰與貨幣戰升級影響,依然難以擺脫長期性停滯格局。

2017年全球經濟停滯格局難突破 金融動蕩再增強

2017年全球經濟停滯格局難突破 金融動蕩再增強一、2016年值得關注的三件大事

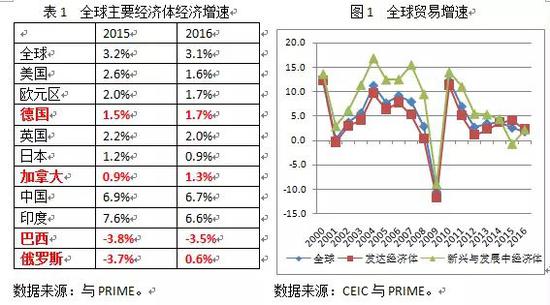

第一,全球經濟增速與貿易增速繼續下行,長期性停滯格局繼續維持。2016年全球經濟增速約為3.1%,低于2015年的3.2%。事實上,全球經濟增速在過去6年間呈現不斷下滑態勢,由2010年的5.4%下滑至2016年的3.1%,長期性停滯格局凸顯。

如表1所示,與2015年相比,在2016年,美國、歐元區、英國、日本、中國、印度等經濟體增速都有所下滑,而德國、加拿大、俄羅斯、巴西經濟增速出現反彈(后三國都屬于資源出口國,經濟反彈與大宗商品價格反彈緊密相關)。最近幾年來,全球貨物與服務貿易增速持續低于經濟增速,這是一種非常反常的現象。如圖1所示,近年來,新興經濟體貿易萎縮的程度要比發達國家更為嚴重。

第二,黑天鵝事件頻繁爆發,特朗普當選提振了美國經濟的增長與通脹預期,推動美元指數與美債收益率走高。2016年的三大黑天鵝事件分別為6月23日英國公投決定脫歐、11月8日特朗普當選美國總統以及12月4日意大利修憲公投失敗。黑天鵝事件的爆發無疑會對實體經濟增長與金融市場穩定造成沖擊,其中又以特朗普當選尤甚。

隨著特朗普當選并推出施政方針,市場對特朗普的評價驟然之間由極度悲觀轉為極度樂觀。例如,在特朗普推出減稅與擴大基建支出的計劃之后,市場對短期美國經濟與通脹前景轉為樂觀,進而對美聯儲加息頻率的預期陡然上升,這推動了美元指數(圖2)與美國長期利率(圖3)顯著攀升。甚至有分析師認為,美國國債市場自1980年代初以來的30余年牛市已經終結,未來債市將會迎來漫漫熊市。

第三,全球大宗商品價格顯著反彈,帶動新興市場經濟體增長回暖與匯率反彈。隨著美國經濟的持續復蘇、中國經濟周期性行業(特別是房地產與汽車)的反彈,以及美元指數在2016年上半年的走弱,全球大宗商品市場在2016年迎來一波顯著反彈。如圖4所示,能源、金屬、食品、原材料四大品種均一舉扭轉2012年至2015年的頹勢,在2016年顯著反彈,其中最為顯著的是能源。

全球大宗商品價格反彈使得資源出口國迎來一波小陽春。如表1所示,加拿大、俄羅斯、巴西經濟增速均出現不同幅度的反彈(俄羅斯的反彈尤為顯著)。如圖5所示,在2016年,俄羅斯盧布、巴西雷亞爾與南非南特的實際有效匯率都呈現出顯著反彈態勢。

二、2017年的三個重要判斷

第一,全球經濟增長預計比2016年有所反彈,但受政治不確定性、貿易戰與貨幣戰升級影響,依然難以擺脫長期性停滯格局。我們預計2017年全球經濟增速約為3.3%-3.4%左右,高于2016年的3.1%,但依然顯著低于過去20年全球經濟平均增速(3.8%)。美國經濟與中國經濟依然是全球經濟增長的重要引擎。然而,美國經濟進一步復蘇面臨政策不確定性、美元走強與貿易摩擦的制約,推動中國經濟在2016年企穩的周期性行業即將再度回落。

歐洲經濟在2017年將會面臨政治不確定性的顯著沖擊(德國、法國、荷蘭、意大利四個重要國家在2017年均會迎來大選,其中法國與意大利均面臨右翼政黨上臺的風險)。更重要的是,一旦貿易戰爆發,這不僅會帶來兩敗俱傷的后果,而且會阻斷增長較快的經濟體對全球經濟的溢出效應。

如圖6所示,如果沒有新一輪技術改革的爆發,發達國家勞動生產率增長將會繼續處于較低水平。如圖7所示,高企的政府債務將會限制日本、意大利、美國等國家擴張性財政政策的力度。總之,我們對2017年的全球經濟增長前景依然不能太樂觀,長期性停滯格局依然難以被打破。

第二,美國經濟復蘇前景依然面臨不確定性,美聯儲加息次數、美元指數強勢程度與美國國債收益率上升幅度可能被市場高估。如圖8所示,近期美國通脹率的快速上升(其中又特別受到勞動力薪酬水平上升的推動),是市場預期美聯儲加息提速的重要背景。然而我們認為,市場目前可能對特朗普政策沖擊的效應過于樂觀。

首先,已經超過100%的聯邦政府債務與GDP比率(圖9),以及近期國債收益率的顯著上行,將會限制特朗普政府財政政策的總體力度;其次,特朗普增加的財政支出(減稅、基建)的乘數效應可能低于他試圖削減的財政支出(奧巴馬醫療)的乘數效應;再次,強勁的美元匯率將會對出口部門的增長與就業造成損害;第四,一旦貿易戰爆發,美國也將從中受損,尤其是中低收入階層。

以上考量使得我們認為,2017年美聯儲加息次數可能未必能達到3次,而可能僅為兩次;2017年美元指數可能難以持續扶搖直上,而是可能在100左右上下盤整;10年期美國國債收益率也難以持續大幅攀升,2017年可能在2.2%-2.7%的區間內盤整。

第三,歐洲政治不確定性凸顯,這可能造成全球風險資產價格(例如美國與英國股市)向下調整,推動全球避險資產價格(例如黃金、美元與發達國家國債)再度走高。2017年最重要的風險很可能來自歐洲。從2017年3月英國可能觸發退歐的《里斯本條約》第50條開始,荷蘭、法國、意大利、德國將陸續迎來議會或總統大選,受全球民粹主義與孤立主義抬頭影響,這些大選可能繼續產生一些出乎意料的結果。

勒龐與五星政黨可能分別在法國與意大利當選,這將給歐元區以及歐洲主權債務的穩定造成極其破壞性的沖擊。正因為如此,如圖10所示,用來刻畫全球經濟政策不確定性的指數當前正處于歷史性高點。但奇怪的是,以美國與英國股市為代表的全球風險資產價格居然也處于歷史性高位(圖11)。

我們認為,當前全球風險資產投資者過于樂觀,使得風險資產定價沒有充分考慮未來巨大的不確定性。因此,我們認為,在2017年,尤其是2017年下半年,全球風險資產價格面臨顯著下行風險(包括美國與英國股市、全球大宗商品價格),而全球避險資產價格可能再度走高(包括美元、發達國家國債與黃金)。

三、2017年全球經濟對中國經濟的影響

第一,年初進出口增速大幅反彈恐難持續,全年進出口表現難言樂觀。2015年是中國進出口行業最為慘淡的一年。2016年中國進出口增速總體有所反彈。2017年1月,進出口增速更是顯著反彈(圖12)。然而,我們依然不能對2017年的進出口表現過于樂觀。2017年出口反彈的掣肘因素包括:全球需求可能依然低迷、人民幣有效匯率可能依然處于高估狀態、中美貿易摩擦可能加劇。

如圖13所示,盡管中國出口對美國的依存度從2000年代初至今總體上有所下降,但迄今為止, 中國大約18%的出口商品的目的地依然是美國。2017年進口反彈的掣肘因素包括:中國周期性行業開始下行、人民幣貶值幅度可能低于2016年、全球大宗商品價格可能難以繼續持續走高。

第二,短期資本外流與人民幣貶值壓力仍將持續,人民幣仍將維持對美元溫和貶值態勢,下半年仍有1次左右的降準空間。從2014年第2季度起至2016年第4季度,中國經濟已經連續11個季度面臨資本賬戶逆差(圖14)。由于資本賬戶逆差超過經常賬戶順差,中國央行又在市場上干預人民幣兌美元貶值速度,此舉造成中國外匯儲備存量已經由4萬億美元跌至2.99萬億美元,縮水了整整25%。

一方面,由于美聯儲在2017年的繼續加息可能繼續壓縮中美利差,另一方面,中國金融體系的風險仍處于快速顯性化的過程中,我們認為,2017年中國經濟很可能繼續面臨短期資本外流,因此也會繼續面臨人民幣貶值壓力。我們維持2017年年底人民幣兌美元匯率可能下降至7.2-7.3的判斷。

最近一段時間以來,為了對沖資本持續外流對國內流動性的影響,但又為了避免降準對人民幣匯率與資產價格泡沫的影響,央行頻繁使用了逆回購、SLF、MLF等短中期流動性管理工具(圖15)。但頻繁使用短中期流動性工具面臨著需要定期續作、可能造成貨幣市場預期不穩定等問題,因此,我們預計,在2017年下半年,隨著資本流動管理的繼續加強與房價的回落,央行可能會降低對降準的顧慮,因此可能會有1次左右的降準。

第三,在穩健中性的貨幣政策背景下,資產價格難有牛市機會,投資者應警惕大宗商品價格回調風險,以及中小存款類金融機構蘊含的風險。2017年中國貨幣政策面臨左右為難的困境。一方面,為了穩定經濟增長,貨幣政策理應繼續放松;另一方面,貨幣放松也面臨著加劇人民幣貶值壓力、加劇房市與債市泡沫、通脹壓力上升的掣肘。因此,中央經濟工作會議給出2017年中國貨幣政策將會穩健中性的基調。

我們預計,2017年1年期基準存貸款利率不升不降、2017年下半年或有1-2次降準空間,而銀行間市場利率與中長期國債收益率仍有溫和上升空間。監管當局有意通過抬高銀行間市場利率來敦促金融機構去杠桿與控風險。但受到保增長以及避免系統性風險爆發等多重目標的制約,預計銀行間市場利率與10年期國債收益率上升空間也不會太大。

例如,我們認為,2017年10年期國債收益率很可能在3.1%-3.6%的區間內盤整。如果貨幣政策穩健中性,監管當局又把控風險作為工作主旨,那么2017年將是貨幣偏緊、監管強化的一年,由此看來,無論股市、房市還是大宗商品市場都難以出現牛市,建議投資者警惕當前表現火爆的大宗商品市場的價格回調風險。

此外,銀行間市場利率的上升將會造成同業負債成本顯著上升,這將給之前過度依賴同業市場進行融資的中小銀行(特別是一些城商行、農商行)造成沉重打擊,建議投資者關注這些中小存款類金融機構面臨的風險。

四、投資建議

第一,延續2016年各季報告的判斷,我們建議投資者繼續增持避險資產。在貨幣方面,我們建議繼續增持美元,同時建議增持英鎊。我們繼續向投資者推薦以定投方式增持黃金。建議投資者重視美國股市可能發生顯著調整的風險。如前所述,我們認為,2017年全球經濟難以打破長期性停滯格局,金融市場動蕩則可能繼續加劇。在此背景下,避險資產表現不可能太差。

首先,我們建議投資者繼續增持美元資產,但應重視美國股市可能顯著調整的風險,建議多配貨幣市場基金,適當配置美債;其次,我們認為2017年黃金價格可能先跌后漲,建議投資者在上半年以定投方式適當配置黃金;再次,我們建議投資者適當增持英鎊資產,與當前英國經濟的基本面相比,2016年英鎊很可能超跌了。

第二,在延續2016年秋季報告判斷的基礎上,我們建議投資者高度重視大宗商品期貨市場面臨的風險。2016年,全球大宗商品市場持續反彈,國內商品期貨市場更是狂飆突進。

然而,隨著貿易戰可能切斷美國經濟對全球經濟的拉動作用、中國周期性行業見頂回落與美元整體強勢難消,2017年大宗商品可能處于盤整態勢,而國內大宗商品期貨市場則面臨回落風險。建議投資者高度關注其中蘊含的風險。對于部分價格顯著高估的品種,甚至可以采取做空的策略。

第三,延續2016年秋季報告的判斷,我們建議投資者目前可以適當增持國內A股估值偏低的藍籌股(例如銀行業與家用電器等板塊),并重點關注香港H股。我們認為,2017年國內A股市場可能繼續維持盤整格局,但中樞水平可能由2016年的3000點左右上升至3200-3300左右,全年有望在3000至3500的區間內震蕩。

一方面,我們建議投資者關注估值偏低的藍籌股(例如銀行業與家用電器板塊),以及業績超預期的成長性股票、位于2017年供給側改革風口浪尖的股票(例如農業供給側改革與國有企業混改);另一方面,我們強烈建議投資者重點關注在內地與香港同步上市,且兩者之間存在較大差距的H股股票。

隨著海外投資渠道的收緊,中國投資者將會越來越關注QDII、深港通與滬港通等有限的海外投資通道,而香港股市無疑會成為最大的受益者。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。