文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平

我們對未來的看法非常簡單,我后面要講的觀點不是說未來半個月、一個月的觀點,而是我們對未來這半年、一年的總看法,這個看法是什么呢?我們對今年的經濟和股市比市場要樂觀一點。

任澤平:在新常態下迎接新周期和新牛市

任澤平:在新常態下迎接新周期和新牛市眾所周知,去年年底以來,我們最早在市場看多A股,去年底我們提了一個觀點“買股票扛通脹、買扛通脹的股票”,當時和大家交流,商品漲了這么多為什么推周期股?原因就是預期差。

大家在去年底的時候認為周期不可持續,結果今年一開年發現周期超預期,大家沒有倉位,所以我們的王牌研究員推什么漲什么,呂娟加盟后我們專門組織了一個團隊叫做中流砥柱團隊,推中游崛起。

今年一開年,我們第一篇報告叫《曙光乍現》,也是提示機會,包括最近我們在提出戰略看多A股結構性牛市、中游崛起等一系列的觀點。給大家展望一下對后面的經濟政策和大類資產的看法,然后給大家再講一下邏輯。

我們對未來的看法非常簡單,我后面要講的觀點不是說未來半個月、一個月的觀點,而是我們對未來這半年、一年的總看法,這個看法是什么呢?

我們對今年的經濟和股市比市場要樂觀一點,為什么?主要是四個超預期:供給側改革超預期、需求超預期、信貸超預期和企業業績超預期。所以對今年我們認為走得好的話,A股會走出結構性的牛市。

對于債市,我和市場的觀點不太一樣,市場在去年底的時候流行的看法,認為在今年一季度經濟通脹就下去了,所以要看多債市、看空股市,而我的觀點恰恰相反,無論是經濟復蘇還是通脹,它持續的時間是超出市場預期的,所以我們認為債市交易的時間窗口仍然需要等待。

匯率短期能夠穩住,出口改善、外占收窄這對于國內的市場,包括以人民幣計價的資產都是有利的。大家看港股已經走出了牛市,A股的結構性牛市是可以期待的。

這輪小周期復蘇可能會能持續到今年的上半年,下半年會有回落,但是我認為回落的幅度不深,更重要的是企業業績會非常好,因為供給出清。我們2014年提出的“新5%比舊8%好”,2015年我們提出的“經濟L型”,分別在2016年、2017年得到驗證。

這是主要的觀點,接下來跟大家講一下邏輯。2014年我們被市場稱為A股最大的多頭。2015年中翻空股市以后我們開始推兩個觀點,一個是經濟L型,另一個是一線房價翻一倍。

我們在2015年判斷2016-2018年中國經濟會L型觸底,在當時看來是非常樂觀、大膽的判斷,主流的判斷是2015年經濟的底沒有找到,事實上來看,2016年年初到現在是什么樣的走勢?是小周期的復蘇。

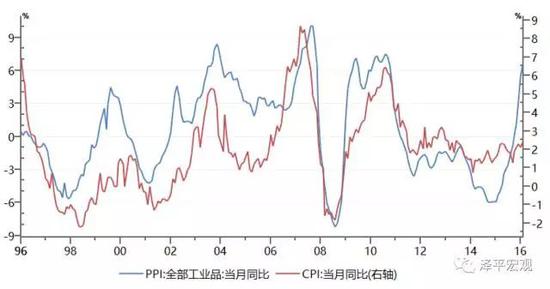

比如說我跟大家報兩個數據,我們PPI從2016年年初的-5.3%,一路回升到2016年年底的5.5%,回升到今年一季度的6.9%,我們預測2月份PPI會回升到7.5%左右,傳統行業的龍頭利潤會非常好,這里面會走出大的牛股,2016年底我們年度報告是《軟著陸、業績牛》。

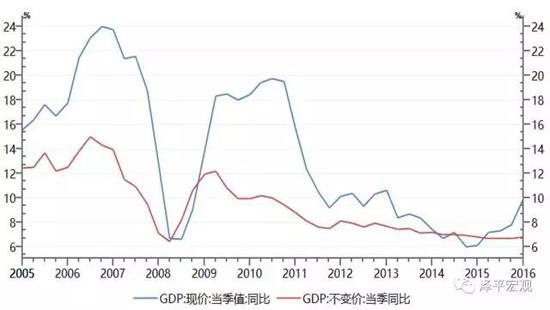

第二個大家留意,去年實際GDP是多少?一到四季度,6.7%、6.7%、6.7%、6.8%,和我們預測的L型是一樣的。我再跟大家報一下名義GDP,名義GDP是宏觀資產回報率,和企業業績是非常正相關的,去年一季度名義GDP是7.01%,去年年底的名義GDP是9.56%,而且今年一、二季度名義GDP會在10%以上,企業的盈利是遠超市場預期。我們調研很多行業的龍頭企業,他們說利潤好轉得讓他們自己都驚訝。

我研究增速換檔快十年了,在中國臺灣、日本、韓國同樣的時點都發生過,這就是為什么2014年提出新5%比舊8%好,你會發現到了一個時點,經濟增速下來了企業的業績會上去,為什么?就是供給的出清,行業集中度的提高,在今天已經發生了。

為什么GDP下來了,企業的業績大幅改善,為什么原來我們死扛8%到9%的GDP增速企業業績都很慘呢?GDP究竟是什么?我覺得我們的公共政策部門需要反思這些問題,包括為什么要刺激房地產,為什么非得要保6.5%?

我們判斷在2016年到2018年大家會看到是一個完全嶄新的周期?未來展現的牛市也將是新的牛市,中央的提法叫新常態,新常態對應資本市場就是新周期和新牛市,究竟未來是什么樣的形態?為什么我們判斷經濟在2016到2018年是L型的觸底,未來回落也是小周期的回落,回落的幅度不深,而且企業的盈利會繼續改善,原因是什么?

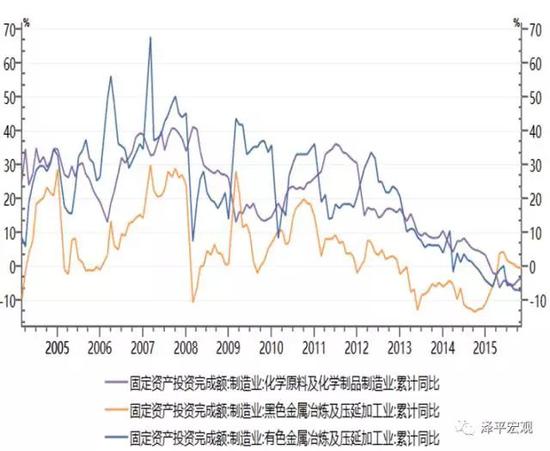

一是供給的出清是超預期的,去庫存去產能。中國經濟的增長曲線,2002-2007年高增長,2008年經濟危機砸下來,2009年刺激上去,2010年以后又重新下去。到2015年、2016年中國經濟下行了多少年?經濟下行了六、七年,你以為這些企業無動于衷嗎?尤其是市場化的領域發生了重大的變化,那就是出清,進入到了一個勝者為王、贏者通吃的時代。

第二產業的投資,過去幾年持續的下行,而且很多行業過去幾年的投資大家可以看,都是零增長、負增長,說明很多的中小企業退出了,行業集中度出現了明顯的提升,去產能周期實際上是進入了尾聲,大家的分歧在哪里?很多人不看好周期的原因,大家的分歧是什么?

很多人認為這些周期品的價格漲上去馬上產能就放出來,價格不就砸下來了嗎?這就是沒有看到這個時代的特點,產能短期是放不出來的,為什么?從政策的層面,環保的壓力、銀行的限貸,中小企業根本很難復產。

過去這些年,中小企業退出以后,它的資產負債表嚴重被破壞,復產是非常難的,這些傳統行業的龍頭處在非常有利的位置上,它的業績改善持續時間是超預期。這是第一個去產能。

第二個去庫存。2014年、2015年大宗商品暴跌,庫存處在歷史的低位,去年的時候,下游需求復蘇了,要庫存沒庫存,要產能沒產能,引發了去年商品價格的暴漲。去年商品價格的暴漲大家有很多的爭議和謎團,我認為它不僅簡單是一個需求復蘇還和供給的出清有關,是兩個疊加引發去年商品價格上漲的浪潮。當然需求的復蘇不一定可以持續,但是供給端的約束將會持續的成為較為長期的約束。

談一下需求,我們講了幾個超預期,需求超預期,為什么我們對今年的經濟和股市不悲觀,或是偏樂觀的原因。

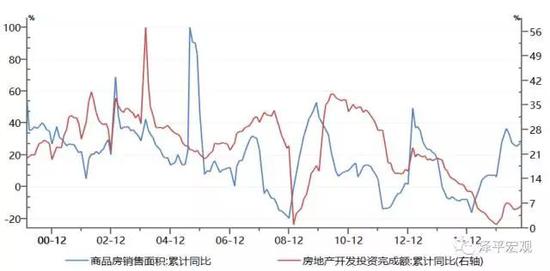

1.房地產投資超預期。大家可以看一下,2014年、2015年房地產投資持續下滑,2015年房地產投資見底,我們不斷刺激房地產,房地產銷量、價格回升傳導到投資端。2015年全年房地產投資增長1%,2015年12月份-0.9%,2016年一路回升,回升到了2016年年底的時候,房地產全年投資增長6.9%,12月份增長了11%。

更重要的是,房地產是周期之母,房地產投資占整個中國固定資產投資的22%,房地產鏈上的相關投資占40%左右,你會看到只要房地產下滑中國經濟下滑,房地產企穩中國經濟企穩,房地產起來中國經濟起來,基本就是這樣的邏輯。

我們看到房地產投資回升,這是沒有爭議的,大家的爭議是這輪房地產投資回升在2017年的表現是什么?大部分人在去年底是悲觀的,大部分對房地產的預測是負增長,極端的預測是-5%到-7%,我們是2%-3%,我們比市場的預測高七八個點。

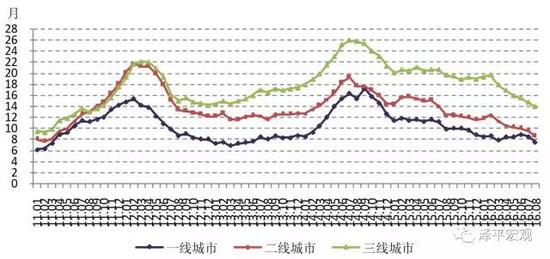

我們出了一個報告,《為什么我們對2017年的房地產不悲觀?》,邏輯很簡單,一、二線甚至包括很多三線城市庫存去化是超預期的,2017年、2018年開發商有補庫存的需求,這里有很多的案例,今年房地產投資我們建議不悲觀。

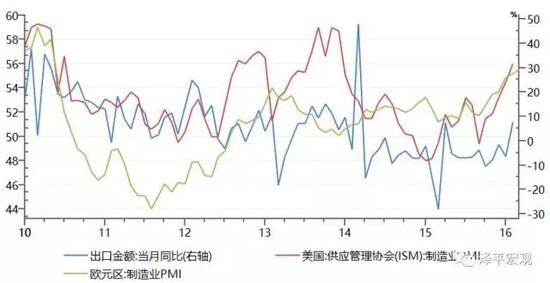

2.出口超預期。去年6月份以來世界經濟在改善,歐美的PMI指數都在創新高,補庫存和特朗普景氣,中國去年6月份以來出口持續回升,1月出口增長7%以上,大幅超市場預期,我們剔除季節因素也是非常亮眼。除了外需的改善之外,2015年到2016年人民幣貶值了14%。

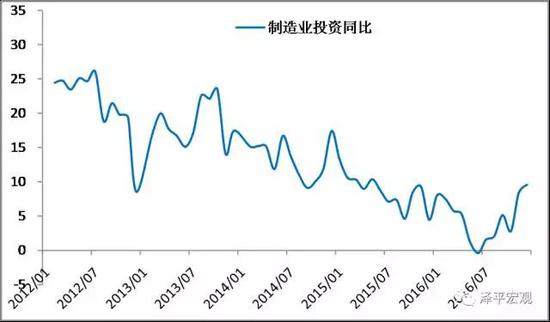

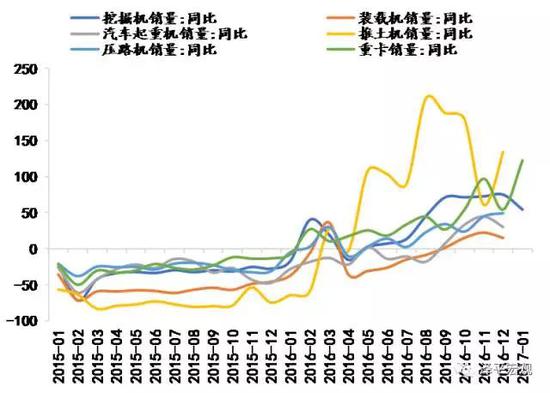

3.企業設備投資超預期。我們2009、2010年進行了大規模的產能擴張,2010年以后產能過剩導致長期通縮和經濟持續衰退,所以企業在不斷推遲設備更換周期,在工程機械等很多領域大家都看到。所以在去年企業業績好轉以后,我們過去很多企業缺的課在去年底開始補課,制造業投資和企業的設備投資開始回升。

4.信貸超預期。去年12月份和今年1月份大家看,在央行進行窗口指導的背景下,我們的信貸都是大幅超預期的,一般來說信貸社融對投資和經濟有一個季度的滯后,也就是意味著大家對二季度的投資和經濟不應該悲觀。

信貸社融超預期以后,我們對債市看多的時間窗口要推遲,對股市看多的時間窗口要提前。為什么出現信貸超預期?一是實際融資需求的大規模恢復;二是去年下半年以來,我們對債市、房市進行調控,調控以后銀行怎么辦呢?它只能增加對實體經濟的貸款,而且這里實體經濟的貸款去年底和今年初相當一部分給了地方融資平臺和PPP項目、基建。去年下半年以來地方換屆基本完成,歷史上地方換屆以后都有一波投資沖動。

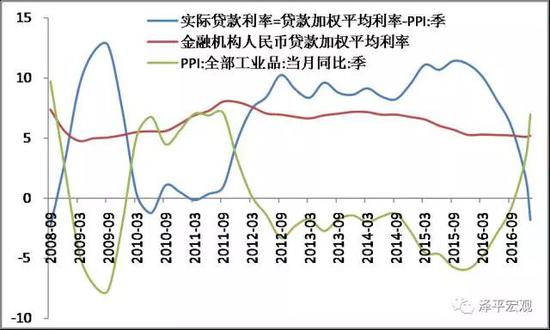

我們把貸款加強利率減掉PPI作為實際貸款利率,2014、2015年我們不斷的降息、降準,政策基準利率處在歷史的低位,但是我們PPI不斷的回升,意味著實際貸款利率是大幅下降的。比如說一個企業的資產負債表,借款的融資成本是在歷史的低位,但是資產在不斷的漲價,你會怎么辦?你肯定很愿意借錢。

需求超預期、信貸超預期,行業的景氣在2015年、2016年是下游的汽車、地產復蘇,去年下半以來正在向中游傳導,行業景氣輪動,中游崛起,這是我們近期在主要推的觀點。

對今年的經濟總結來講,我們認為2016-2018年是L型的走勢,這個觀點在2016年得到初步的驗證,目前我們處在L型背景下小周期復蘇,我認為后面會有很多人比我樂觀,現在市場上有三種觀點:

一是重回衰退論,認為這一輪經濟企穩回升就是刺激汽車、地產起來的,不是二季度就是三季度,經濟重回衰退,看多債市、看空股市。

二是以我領銜的經濟L型,小周期復蘇會到今年上半年,下半年回落但幅度不深,供給端的出清企業盈利超預期。

三是現在市場上比我樂觀的也有了,認為從此中美走上了復蘇的康莊大道。我認為這個可能有點太樂觀了,2016-2018年基本處在觸底的階段,重回衰退論太悲觀,周期復蘇論太樂觀。

這是我們對整個經濟的觀察,對大類資產的觀點也非常簡單,戰略性的看多今年的A股,走得好的話應該是一個結構性的牛市,配置的方向今年上半年是周期、低估值真成長和改革的相關主題,周期主要是推中游崛起。

改革的相關方向都寫在去年12月份中央經濟工作會議,三大戰略,“一帶一路”、京津冀協同發展、長江經濟帶、國企混改、去產能、農業供給側改革、PPP,都是今年的主題投資機會。對于債市仍然需要等待,對于匯率短期能夠企穩。對于房地產,區域分化。

(本文作者介紹:方正證券首席經濟學家。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。