文/新浪財經金融e觀察(微信公眾號:sinaeguancha)專欄作家 慧保天下

上帝欲讓其滅亡,必先讓其瘋狂!時至今日,諸君是否還記得中華聯合的百億巨虧、天安財險數十億元的巨虧、大地財險因擴張兇猛償付能力不達標被監管暫停五大 省市非車險業務的新聞?據聞那段艱苦的歲月中,即便人保財險這樣的巨頭也曾有過年利潤不足億元的尷尬,其他公司可想而知。

相對于壽險行業的波濤洶涌,城頭變幻大王旗的刺激,財險行業總給人一種“階層固化”的刻板印象,一眼望去總是“老三家”帶著那幾家較大公司玩耍,財險的江湖依舊籠罩在“老三家”的陰翳中。

事實真的如此嗎?“死水微瀾”的表象之下,是車險改革、各大險種開放的市場化背景,是市場新格局正走向多極化、復雜化的發展勢頭。從一線巨頭的正面交鋒,到二線軍團的混戰,再至地方險企的崛起,敗筆與高光同在。

如果以一個更長的視角來觀察財產險公司,可以看到更多的關于份額、戰略、渠道選擇的“禪機”。本期,“慧保天下”選擇以人保財險為切入口,這個 曾經占據六成江山的巨無霸,歷經十三載(保監局統計數據只能追溯到2004年)尚保有三分天下,英雄輩出的年代中誰做大了蛋糕,誰切走了那超額的部分?

第一波洗牌

(2004年—2008年)

重投資收益、輕視承保利潤的時代,老三家退防,中華聯合、大地、天安領銜迎來第一次巨虧洗禮

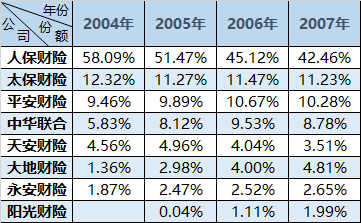

2004年,人保財險攜上市威能尚擁有近六成的江山,58.1%,遙遙領先。當時的老二太保產險市場份額12.3%,老三平安產險尚不到10%。國壽財、大地、陽光等第二梯隊中的主力軍們要么市場份額太小,要么尚未成立,可以說那時的“天”還是人保的天空。

那也是國內財險市場第一次費率市場化的時代,承保、投資的關系也沒有如今天這般厘清。正是粗放經營、規模至上,利用規模保費押注資本市場、只重投資收益、無視承保利潤的觀念大行其道的時候。天災人禍的疊加,中國財險行業首次迎來巨虧時代。

這一切在2008年迎來頂峰,這一年金融海嘯、自然災害等天災人禍的影響下,財險業產生巨虧。實際上,有部分公司面臨破產清算,保監會不得已動用保險保障基金進行救助,并召回時任江蘇保監局局長的李勁夫鐵腕出臺“70號文”方才扭轉危機。

那幾年的老三家固然有著眾險企羨慕的底蘊和實力,但市場策略遠未有今夕般霸道凌厲,甚至一定程度上采取了相對保守的策略。2008年時人保財險 市場份額不足四成,較2004年下滑了19個百分點,同期太保產險市場份額減少1個百分點,尚未爆發的平安產險僅增加1個百分點。

當時的弄潮兒是中華聯合、天安財險和開業不久的大地財險。尤其是中華聯合,市場份額一度逼近平安產險,接近10個百分點,9.5%;而天安財險和大地財險均接近5個百分點,4.96%和4.8%;那時虧損一塌糊涂的永安也有著2.5個百分點的市場份額,開業不久的陽光財險也依托早年股東資源,拿下2個百分點的市場份額。

上帝欲讓其滅亡,必先讓其瘋狂!時至今日,諸君是否還記得中華聯合的百億巨虧、天安財險數十億元的巨虧、大地財險因擴張兇猛償付能力不達標被監管暫停五大省市非車險業務的新聞?據聞那段艱苦的歲月中,即便人保財險這樣的巨頭也曾有過年利潤不足億元的尷尬,其他公司可想而知。

第二波洗牌

(2009年—2012年)

強監管盈利周期,巨頭卡位掘走大部分利潤,平安一馬當先切走電銷車險份額,國壽財崛起,行業初嘗監管紅利

2008年底的70號文拯救了當時的財險行業,嚴厲的監管政策給財險業帶來了最好的盈利階段。2009年,財險業即實現了盈虧平衡,此后幾年財險業的利潤“芝麻開花節節高”。

嚴控手續費等監管政策,一定程度上保護了大公司的利益,三巨頭的市場份額逐漸穩 定,人保財險和平安產險紛紛迎來生命中的貴人,王銀成和任匯川。前者確定了人保財險更重視承保利潤,均衡承保、投資兩條腿并行的路徑,繼續犧牲了5個百分 點的市場份額,換來了高額凈利潤、承保利潤;后者則利用相對穩定的市場環境抓住了新渠道——電銷車險、個人車主的機遇,實現了彎道超車,一舉成為國內第二 大財險公司,市場份額猛增接近18個百分點,同期太保產險略有增長,市場份額達到12.9%。

三巨頭之外,國壽財險,陽光財險等第二軍團中的代表繼續發力成長,尤其是國壽財險拿下了5個百分點左右的市場份額,陽光也拿下了接近三個百分點左右的市場份額。

值得關注的還有,這一階段地方法人財險公司的崛起。這部分保險公司由于具有地方政府背景,成為當前國內保險市場上一股不可小覷的力量。只不過大 部分這種類型的公司成立時間尚短,看不出多大的能量,但在地方市場份額方面很多都挺進第二軍團。如浙商財險、紫金財險、泰山財險、錦泰財險、國元農業等。

第三波洗牌

(2012年至今)

風云再起又一輪費改啟動,巨頭混戰殃及行業,太保產險的沉淪喚醒行業,古老財險欲乘科技新風破浪前行

2008年以前,財險行業曾因手續費的無序競爭,進一步加劇了當時財險行業的虧損。隨后,保監會下發70號文,各地保險行業協會紛紛制定行業手續費自律公約,情況才得以好轉。過了幾年好日子,新一輪費改的躁動下,2012年后的財險市場的手續費硝煙再起,規模至上的粗放式經營導向有抬頭跡象,引得監管機關不得不再度亮牌,即39號文。

不同于往昔的境況是,這一波動亂由市場份額居前位的大公司發起,帶頭采取違法違規手段沖規模、搶業務,默許、縱容、甚至鼓勵支持分支機構違法違 規經營。幾年好日子的滋潤,有的公司認為應該抓住機遇“大干快上”,不顧市場實際、公司資金實力和管控能力,將業務政策由效益導向調整為規模導向,制定高 費用激勵政策沖規模、爭速度、保份額,逼迫分支機構為完成上級公司下達的任務和考核指標,不惜采取違法違規手段,惡意開展不正當競爭甚至惡意詆毀同業,對 保險資源進行破壞性開發。

上述行為的直接后果就是財險業承保盈利能力的下滑,甚至累及三巨頭。2014年太保產險前五大險種盡歿:車險綜合成本率102%,承保虧損 12.2億元;企財險綜合成本率119.4%,承保虧損6.7億元;責任險綜合成本率122%,承保虧損5.7億元;意外險綜合成本率105%,承保虧損 1.3億元;貨運險綜合成本率105%,承保虧損0.6億元。

轉年的業績發布會上,太保方面就其財險市場表現道歉,并表示,“太保產險在發展策略、風險選擇、理賠管控等經營管理方面存在諸多問題,將試圖通過多個舉措來提高盈利水平。”隨后換帥過后的太保產險果然走上了收縮規模、爭取利潤的路子。

反觀老大、老二憑借足夠體量優勢一如既往的悶聲發大財,尤其是人保財險憑借政策性農險頗有利潤,太保承保巨虧的2014年人保財險實現了 151.2億元的凈利潤、72.9億元的承保利潤;平安產險實現了88.1億元的凈利潤、51.5億元的承保利潤。市場份額方面,人保財險也是保持現有水 準不動,三分天下,平安產險保持了三年18%左右的市場份額開始借助“車險生態圈”概念發力,市場份額上升一個百分點,逼近20%。

這一階段除了背靠大樹好乘涼的國壽財險繼續擴大規模,達到6.5%百分點的市場份額,李勁夫治下的太平財也拿下了2個百分點的市場份額。

彩蛋,最后附上近十三年來主要財產險公司市場份額變化圖

End

End(本文作者介紹:慧保天下,記錄保險業神話所講述的時代,書寫內容極客的媒體故事。)

責任編輯:張彥如

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。