文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 任澤平

在經(jīng)濟(jì)周期中,存在著一種典型的從下游到中上游的需求逐次傳導(dǎo)和行業(yè)景氣先后波動的現(xiàn)象,即“行業(yè)景氣輪動”現(xiàn)象。未來一段時(shí)間正是“中游崛起”的黃金時(shí)期。行業(yè)景氣輪動,王者歸來。

任澤平:行業(yè)景氣正從上下游向中游傳導(dǎo)

任澤平:行業(yè)景氣正從上下游向中游傳導(dǎo)在經(jīng)濟(jì)周期中,存在著一種典型的從下游到中上游的需求逐次傳導(dǎo)和行業(yè)景氣先后波動的現(xiàn)象,即“行業(yè)景氣輪動”現(xiàn)象。

2015-2016年在下游地產(chǎn)汽車先導(dǎo)行業(yè)復(fù)蘇的率領(lǐng)下,周期復(fù)辟。2016年商品暴動,2016年底以來行業(yè)景氣正從上下游向中游傳導(dǎo),未來一段時(shí)間正是“中游崛起”的黃金時(shí)期。行業(yè)景氣輪動,王者歸來。

1、經(jīng)濟(jì)周期、投資時(shí)鐘和行業(yè)景氣輪動

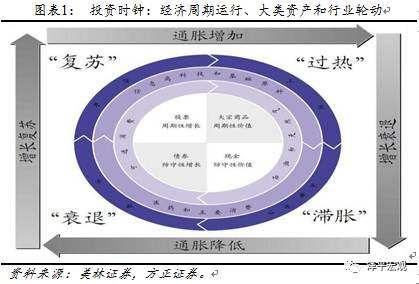

依據(jù)行業(yè)景氣的先后波動規(guī)律是證券投資領(lǐng)域進(jìn)行資產(chǎn)配置的重要思路,美林策略研究員(2004)計(jì)算了1970 -2004 年美國經(jīng)濟(jì)周期不同階段的行業(yè)表現(xiàn),發(fā)現(xiàn)當(dāng)經(jīng)濟(jì)周期在由繁榮到蕭條不斷變換時(shí),不同類型的資產(chǎn)和行業(yè)的收益依次有超過大市的表現(xiàn),從而得出了著名的“投資時(shí)鐘”的行業(yè)輪動投資策略。

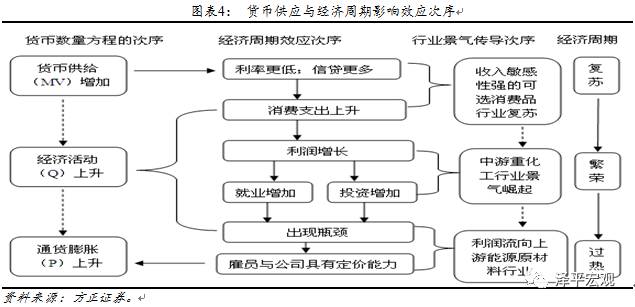

在經(jīng)濟(jì)周期運(yùn)行中,存在著一種典型的從下游到上游的需求逐次傳導(dǎo)和行業(yè)景氣先后波動的現(xiàn)象,即“行業(yè)景氣輪動”現(xiàn)象:經(jīng)濟(jì)復(fù)蘇階段以需求敏感的先行行業(yè)復(fù)蘇為主要特征,經(jīng)濟(jì)周期繁榮階段以占經(jīng)濟(jì)主要比重的中游重化工行業(yè)復(fù)蘇、繁榮為主要特征,經(jīng)濟(jì)周期的過熱和衰退階段以上游能源原材料行業(yè)和其他瓶頸產(chǎn)業(yè)的過熱為主要特征,經(jīng)濟(jì)蕭條階段以絕大部分行業(yè)景氣下行和非周期行業(yè)的相對景氣為主要特征。與實(shí)體經(jīng)濟(jì)領(lǐng)域的“行業(yè)景氣輪動”現(xiàn)象相對應(yīng)的,是股票市場上著名的“板塊輪動”現(xiàn)象,即隨著經(jīng)濟(jì)周期階段的發(fā)展,股票市場上的行業(yè)板塊相對收益指數(shù)呈現(xiàn)出一定的先后輪動次序。

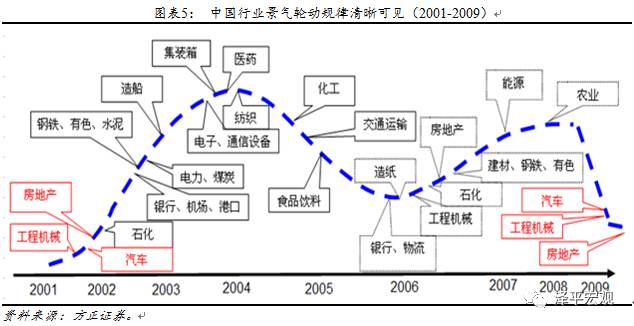

2、中國行業(yè)景氣輪動規(guī)律

從2001年以來,中國經(jīng)濟(jì)各產(chǎn)業(yè)的周期運(yùn)行表現(xiàn)出清晰的梯次和秩序,從中可以大致辨別出三大類特征突出的周期性產(chǎn)業(yè)群:

1)以汽車、房地產(chǎn)等為代表的消費(fèi)結(jié)構(gòu)升級驅(qū)動的先導(dǎo)性的耐用消費(fèi)品產(chǎn)業(yè)群;

2)以鋼鐵、有色、機(jī)械、建材為代表的中游制造業(yè)產(chǎn)業(yè)群;

3)以電力、石油石化和煤炭等為代表的能源產(chǎn)業(yè)群。

2001、2009年啟動的兩輪經(jīng)濟(jì)景氣周期,汽車、工程機(jī)械、房地產(chǎn)三大行業(yè)開了第一槍,與2016-2017年相似。

經(jīng)濟(jì)周期的產(chǎn)業(yè)周期分解

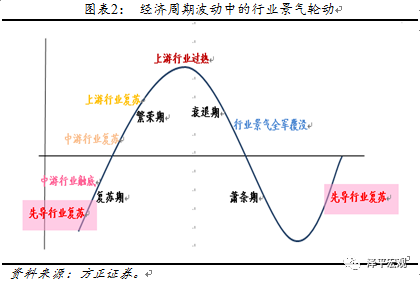

宏觀經(jīng)濟(jì)波動和產(chǎn)業(yè)間的周期波動互為因果,宏觀經(jīng)濟(jì)的波動從產(chǎn)業(yè)層面看直接表現(xiàn)為不同行業(yè)間的非同步的周期波動,宏觀經(jīng)濟(jì)上升是大部分行業(yè)同步上升的結(jié)果,宏觀經(jīng)濟(jì)回落也是行業(yè)總體處于周期回落階段的外在表現(xiàn)。

大部分時(shí)期內(nèi),行業(yè)波動則表現(xiàn)為非同步的梯次性的傳遞,上下游產(chǎn)業(yè)間周期的交替起伏與內(nèi)部傳導(dǎo),構(gòu)成產(chǎn)業(yè)結(jié)構(gòu)波動的原因。這種行業(yè)景氣輪動現(xiàn)象的內(nèi)在基本原因可能主要是產(chǎn)業(yè)關(guān)聯(lián)、城市化進(jìn)程、消費(fèi)結(jié)構(gòu)升級及其帶動的產(chǎn)業(yè)升級等。

三大產(chǎn)業(yè)群的輪動次序

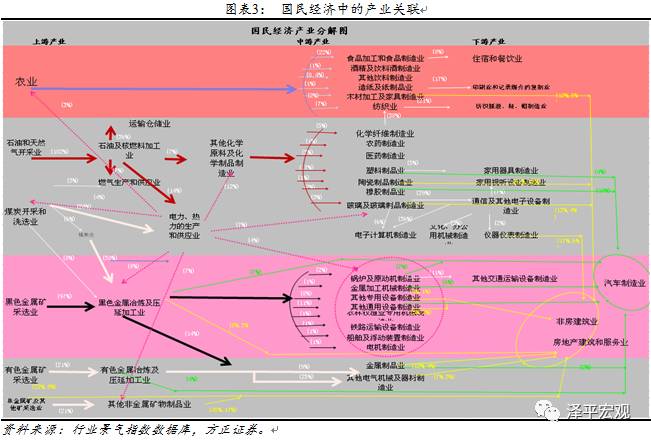

從投入產(chǎn)出的需求端開始考察,三大產(chǎn)業(yè)群之間存在較明確的先后次序,即下游行業(yè)的需求增長,逐次傳導(dǎo)到中上游行業(yè)并帶動行業(yè)生產(chǎn)和效益增長。從2001年中國經(jīng)濟(jì)進(jìn)入新一輪景氣周期以來,各產(chǎn)業(yè)的周期運(yùn)行表現(xiàn)出清晰的梯次和秩序,從中可以大致辨別出三大類特征突出的周期性產(chǎn)業(yè)群:1、以汽車、住房等為代表的消費(fèi)結(jié)構(gòu)升級驅(qū)動的可選消費(fèi)品產(chǎn)業(yè)群; 2、以鋼鐵、有色、機(jī)械、建材為代表的中游制造業(yè)產(chǎn)業(yè)群; 3、以電力、石油石化和煤炭等為代表的能源產(chǎn)業(yè)群。具有較強(qiáng)拉動效應(yīng)的先導(dǎo)性行業(yè)的發(fā)展,將帶動中游投資品、制造業(yè)的發(fā)展,并對上游能源原材料行業(yè)產(chǎn)生直接或間接的拉動作用。同樣,先導(dǎo)性行業(yè)增速的放緩,也將不同程度的使上游產(chǎn)業(yè)發(fā)展受到一定的影響。

中國行業(yè)景氣輪動規(guī)律

我國行業(yè)景氣輪動的基本規(guī)律可以概括為:在經(jīng)濟(jì)上升階段,汽車、房地產(chǎn)等先導(dǎo)性行業(yè)的上升,將逐步帶動機(jī)械裝備制造、鋼鐵、化工、有色、建材等中游投資品的興起,并將傳導(dǎo)到煤炭、石油、電力等上游能源原材料行業(yè);大多數(shù)行業(yè)景氣的上行,將表現(xiàn)為宏觀層面的經(jīng)濟(jì)總體的上升。從時(shí)滯來看,先導(dǎo)性行業(yè)的變化與中游投資品行業(yè)的變化間,大約存在8個(gè)月左右的傳導(dǎo)時(shí)滯,中游投資品與上游能源產(chǎn)業(yè)間的時(shí)滯為4-6個(gè)月左右。這種行業(yè)景氣傳導(dǎo)關(guān)系在過去幾輪周期運(yùn)行中有著清晰的表現(xiàn),并存在相對穩(wěn)定的時(shí)滯。

3、行業(yè)景氣輪動王者歸來:中游崛起

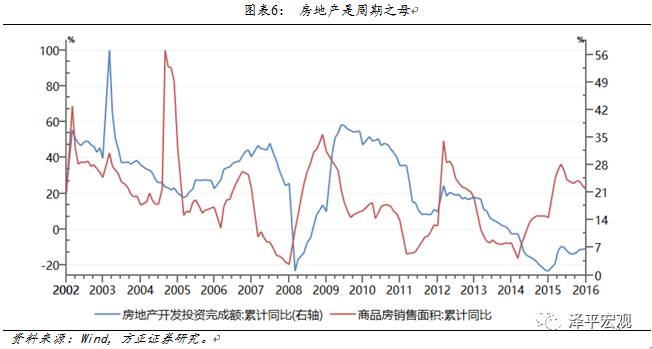

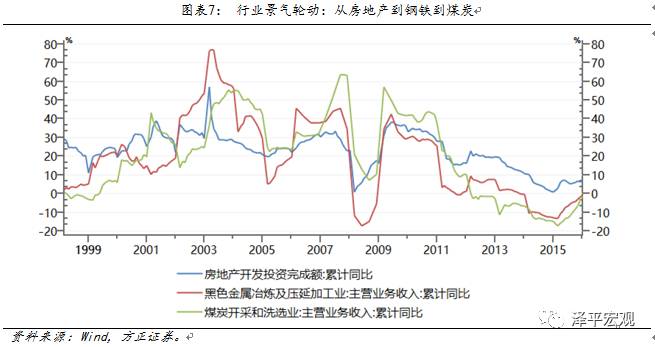

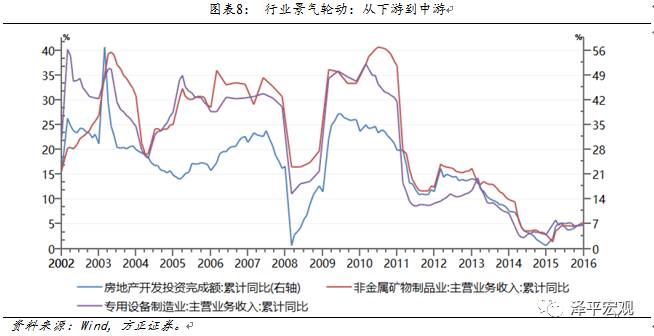

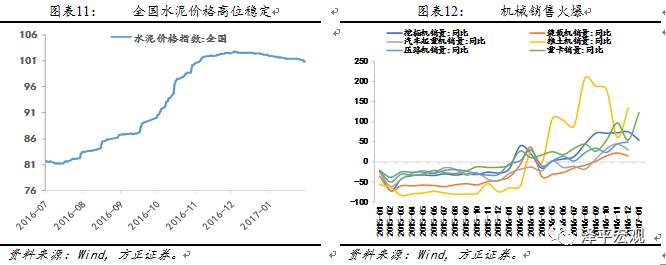

2015-2016年在下游地產(chǎn)汽車先導(dǎo)行業(yè)復(fù)蘇的率領(lǐng)下,周期復(fù)辟,2016年商品暴動。近期最大的亮點(diǎn)是中游行業(yè)景氣度大幅上升,挖掘機(jī)重卡銷售火爆,水泥鋼鐵供給出清需求旺盛。行業(yè)景氣正從上下游向中游傳導(dǎo),未來一段時(shí)間正是“中游崛起”的黃金時(shí)期。行業(yè)景氣輪動,王者歸來。

2017年市場對宏觀經(jīng)濟(jì)分歧較大,流行的看法是隨著地產(chǎn)汽車回落,經(jīng)濟(jì)將在2-3季度重回衰退,因此看多債市看空股市。但是,我們對經(jīng)濟(jì)的觀察比市場偏樂觀,為什么?主要是需求超預(yù)期、信貸超預(yù)期和改革超預(yù)期,帶來業(yè)績超預(yù)期。

首先是需求超預(yù)期。

1)我們對房地產(chǎn)投資的預(yù)測比市場偏樂觀。目前市場對2017年房地產(chǎn)投資增速的預(yù)測大多在負(fù)增長區(qū)間,更為極端的預(yù)測是-5%,而我們的預(yù)測是2%左右,主要的邏輯是:一二線城市房地產(chǎn)庫存去化非常充分,開發(fā)商現(xiàn)金流充裕,2017年有補(bǔ)庫存需求;因城施策,部分大都市圈周邊的三線城市銷量比預(yù)期的好;行業(yè)集中度提高,項(xiàng)目并購增加支撐土地購置費(fèi);中央經(jīng)濟(jì)工作會議強(qiáng)調(diào)熱點(diǎn)城市增加土地供應(yīng)。2016年12月房地產(chǎn)開發(fā)投資增長11.1%,比上月加快5.3個(gè)百分點(diǎn)。

2)受外需恢復(fù)和人民幣貶值影響,出口回升。2015-2016年間人民幣對美元貶值約14%。2016年下半年以來,受補(bǔ)庫存、特朗普效應(yīng)、商品價(jià)格上漲等帶動,美歐日PMI指數(shù)持續(xù)回升,其中2017年1月美國、歐元區(qū)、日本制造業(yè)PMI指數(shù)56、55.1、52.7,分別比上月加快1.5、0.2、0.3個(gè)百分點(diǎn)。2017年1月中國出口同比增長7.9%(按美元計(jì)),大幅高于預(yù)期和前值。

3)基建和PPP項(xiàng)目得到政策大力支持。2016年以來PPP出現(xiàn)政策超預(yù)期、落地超預(yù)期、業(yè)績超預(yù)期。2017年1月新疆政府工作報(bào)告提出,2017年力爭全社會固定資產(chǎn)投資1.5萬億,增長50%以上。

其次是信貸超預(yù)期。

1)實(shí)際融資成本大幅下降。受供給出清、需求恢復(fù)、貨幣超發(fā)推動,2016年大宗商品價(jià)格大漲,PPI大幅回升,從1月的-5.3%快速攀升至12月的5.5%,回升了10.8個(gè)百分點(diǎn)。考慮到2016年初的低基數(shù)和2017年初的環(huán)比價(jià)格上漲,2017年1季度PPI同比增速可能高達(dá)7%左右。考慮到2017年去產(chǎn)能加碼擴(kuò)圍,以及房地產(chǎn)投資、出口、設(shè)備投資的需求支撐,PPI上升將對企業(yè)業(yè)績構(gòu)成支撐。受PPI大幅回升和降息降準(zhǔn)帶動,實(shí)際貸款利率(金融機(jī)構(gòu)貸款加權(quán)利率-PPI)大幅下降,從2015年3季度的11.4%一路下降到2016年4季度的1.8%,降到2012年以來的新低。

2)資金“脫虛向?qū)崱薄T诜渴袀斜粐?yán)厲調(diào)控的情況下,銀行增加了對實(shí)體經(jīng)濟(jì)的貸款力度,這也正是2016年12月和2017年1月信貸大幅超預(yù)期的根本原因,而且信貸超預(yù)期的部分主要是是企業(yè)中長期貸款。這也意味著,近期政策上通過調(diào)控房市債市將資金壓回了實(shí)體經(jīng)濟(jì),資金出現(xiàn)“脫虛向?qū)崱臂E象,這對實(shí)體經(jīng)濟(jì)和企業(yè)業(yè)績是利好,分子改善將對沖分母的負(fù)面影響。

最后是改革超預(yù)期。

一帶一路、國企混改、去產(chǎn)能加碼擴(kuò)圍、農(nóng)業(yè)供給側(cè)改革、PPP等政策持續(xù)超預(yù)期,帶來改革紅利。2016年12月中央經(jīng)濟(jì)工作會議將政策取向從穩(wěn)增長轉(zhuǎn)向促改革和防風(fēng)險(xiǎn)。2017年2月6日習(xí)近平總書記主持深改組會議,強(qiáng)調(diào)黨政主要負(fù)責(zé)同志是抓改革的關(guān)鍵,要把改革放在更加突出位置來抓。2月10日張高麗副總理主持召開推進(jìn)“一帶一路”建設(shè)工作會議,強(qiáng)調(diào)力爭在一些重點(diǎn)領(lǐng)域取得新的重要突破,推動“一帶一路”建設(shè)取得更大進(jìn)展,高質(zhì)量辦好“一帶一路”國際合作高峰論壇,聚焦重點(diǎn)地區(qū),大力推動基礎(chǔ)設(shè)施互聯(lián)互通,統(tǒng)籌推進(jìn)重大關(guān)鍵項(xiàng)目建設(shè)。

受益于信貸超預(yù)期、需求超預(yù)期和改革超預(yù)期,企業(yè)業(yè)績超預(yù)期,2016年規(guī)上工業(yè)企業(yè)利潤同比增長8.5%,比上年加快10.8個(gè)百分點(diǎn)。

2016年底以來,機(jī)械、建材、鋼鐵等中游行業(yè)的景氣持續(xù)超預(yù)期,行業(yè)景氣正從上下游向中游傳導(dǎo)。2017年1月,國內(nèi)重卡市場共約銷售各類車輛8.2萬輛,環(huán)比增長9%,比去年同期的3.68萬輛大幅增長122%。根據(jù)工程機(jī)械協(xié)會數(shù)據(jù),2017 年1 月挖掘機(jī)銷量4548 臺,同比增長54%,其中,小挖、中挖和大挖同比分別增長57%、33%和107%。基建、PPP、礦山和農(nóng)村建設(shè)領(lǐng)域等成主要發(fā)力點(diǎn),行業(yè)回暖有望持續(xù)。

2016-2018年由于供給出清和需求觸底,經(jīng)濟(jì)“軟著陸”,短期W型,中期L型,2016-2017年1季度處于小周期復(fù)蘇期,2-3季度可能二次探底,但幅度不深,更為重要的是微觀企業(yè)業(yè)績將延續(xù)改善“新5%比舊8%好”,因此大類資產(chǎn)從房市債市向股市輪動,看多股市,股市的性價(jià)比好于房市債市。

近期A股交易量縮至新低、持倉投資者數(shù)量跌破5000萬接近2013-2014年上半年水平,經(jīng)過錢荒、債災(zāi)、加息等沖擊,A股不僅走勢平穩(wěn),而且在開年迎來開門紅,說明A股調(diào)整筑底比較充分,個(gè)股行情開始向板塊行情蔓延,2017年有望迎來結(jié)構(gòu)性牛市行情。

兩會前后是股市做多的時(shí)間窗口,圍繞經(jīng)濟(jì)業(yè)績牛(中游、周期)和改革紅利牛(一帶一路、國企混改、農(nóng)業(yè)供給側(cè)改革、去產(chǎn)能加碼擴(kuò)圍等)展開。

(本文作者介紹:方正證券首席經(jīng)濟(jì)學(xué)家。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

方正證券首席經(jīng)濟(jì)學(xué)家。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼