文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 陳廣壘

20世紀(jì)80年代美國(guó)S&L A行業(yè)危機(jī)對(duì)會(huì)計(jì)準(zhǔn)則演變具有十分深遠(yuǎn)的影響,突出表現(xiàn)為對(duì)歷史成本計(jì)量屬性的質(zhì)疑和對(duì)公允(市場(chǎng))價(jià)值計(jì)量屬性的推崇。歷史成本會(huì)計(jì)的根本缺陷在于難以適應(yīng)日益充滿不確定性的經(jīng)營(yíng)環(huán)境。

計(jì)量是會(huì)計(jì)的核心問(wèn)題,也是時(shí)至今日尚未得到圓滿解決的重大難題。20世界90年代以來(lái),公允價(jià)值(Fair Value)計(jì)量開(kāi)始從金融工具應(yīng)用到其他非金融交易或事項(xiàng)的會(huì)計(jì)處理中,并最終在21世紀(jì)初取代歷史成本計(jì)量成為主導(dǎo)計(jì)量方法。

一、80年代金融危機(jī)前對(duì)公允價(jià)值會(huì)計(jì)的探索

現(xiàn)代財(cái)務(wù)理論認(rèn)為,企業(yè)的價(jià)值取決于預(yù)期未來(lái)現(xiàn)金流量。20世紀(jì)30年代大危機(jī)(the Great Depression)之后,人們開(kāi)始反思會(huì)計(jì)采用當(dāng)前價(jià)值(Current Value)計(jì)量的消極影響,認(rèn)為采用當(dāng)前價(jià)值作為資產(chǎn)計(jì)量屬性的資產(chǎn)負(fù)債表沒(méi)有向投資者提供有助于決策的信息。從20世紀(jì)30年代,具有客觀性和可驗(yàn)證性且基于交易的歷史成本會(huì)計(jì)開(kāi)始成為資產(chǎn)和負(fù)債的主要計(jì)量屬性,收益/利潤(rùn)表替代資產(chǎn)負(fù)債表成為主要報(bào)表,資產(chǎn)負(fù)債表淪為成本攤余報(bào)表。金融監(jiān)管機(jī)構(gòu)如美國(guó)聯(lián)邦儲(chǔ)備委員會(huì)(Board of Governors of Federal Reserve, Fed)和聯(lián)邦存款保險(xiǎn)公司(Federal Deposit Insurance Corporation,F(xiàn)DIC)等均認(rèn)為市場(chǎng)報(bào)價(jià)不能真實(shí)反映資產(chǎn)的內(nèi)在價(jià)值,只會(huì)助長(zhǎng)市場(chǎng)投機(jī)行為。金融監(jiān)管機(jī)構(gòu)的支持最終導(dǎo)致歷史成本會(huì)計(jì)率先在商業(yè)銀行領(lǐng)域得到實(shí)現(xiàn)。在20世紀(jì)70年代以前,低利率政策推動(dòng)世界經(jīng)濟(jì)強(qiáng)勁發(fā)展,宏觀經(jīng)濟(jì)較為穩(wěn)定。這反映在會(huì)計(jì)領(lǐng)域則是歷史成本計(jì)量占絕對(duì)主導(dǎo)地位。

但是,會(huì)計(jì)理論界和實(shí)務(wù)界并沒(méi)有放棄對(duì)市場(chǎng)價(jià)值會(huì)計(jì)的研究。1953年,會(huì)計(jì)程序委員會(huì)(the Committee of Accounting Procedure,CAP)在第43號(hào)研究公報(bào)(Restatement and Revision of Accounting Research Bulletins)中以示例的方式提及公允價(jià)值,認(rèn)為在非貨幣性交換情形下公允價(jià)值將作為資產(chǎn)的計(jì)量屬性。

為有效地解決會(huì)計(jì)信息可比性問(wèn)題以滿足不斷發(fā)展的資本市場(chǎng)信息需求,當(dāng)時(shí)的會(huì)計(jì)準(zhǔn)則制定機(jī)構(gòu)-美國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)(American Institute of Certified Public Accountants,AICPA)于1958年成立會(huì)計(jì)原則委員會(huì)(the Accounting Principles Board,APB)和會(huì)計(jì)研究部,并在1961和1962年相繼發(fā)布第1和3輯研究論文集(Accounting Research Studies,ARS)(ARS No.1和ARS No.3)。

ARS No.1的顯著特點(diǎn)在于將市場(chǎng)價(jià)格作為會(huì)計(jì)處理的重要假設(shè),且其關(guān)鍵要素與1973年成立獨(dú)立的會(huì)計(jì)準(zhǔn)則制定機(jī)關(guān)-財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(Financial Accounting Standards Board, FASB)定義的公允價(jià)值內(nèi)涵是一致的;ARS No.3則在具有普遍適用性的8項(xiàng)會(huì)計(jì)原則中強(qiáng)調(diào)市場(chǎng)價(jià)值或當(dāng)前價(jià)值(如重置成本)而不是歷史成本,這是對(duì)當(dāng)時(shí)歷史成本模式占據(jù)主導(dǎo)地位的重大革命。但是, AICPA表示不同意見(jiàn),認(rèn)為這是對(duì)歷史成本會(huì)計(jì)的過(guò)度偏離并拒絕接受。

然而即使在AICPA內(nèi)部也是存在爭(zhēng)論的。一些學(xué)者如Spacek、Cannon和Shenkir均認(rèn)為會(huì)計(jì)應(yīng)當(dāng)公平/允性(fairness)的,而市場(chǎng)價(jià)格/值是客觀的,是更加相關(guān)的計(jì)量屬性。這種內(nèi)部分歧也導(dǎo)致在新制定的會(huì)計(jì)準(zhǔn)則中開(kāi)始越來(lái)越多地應(yīng)用公允價(jià)值計(jì)量。

誕生于1973年的FASB以決策有用性作為財(cái)務(wù)報(bào)告的目的,并貫穿于會(huì)計(jì)準(zhǔn)則制訂過(guò)程。20世紀(jì)70年代,美國(guó)經(jīng)濟(jì)滯脹引起企業(yè)界和學(xué)術(shù)界對(duì)歷史成本框架下會(huì)計(jì)數(shù)據(jù)相關(guān)性和可靠性的質(zhì)疑。從SFAS No.13《租賃會(huì)計(jì)》(Accounting for Lease)到SFAS No.87《養(yǎng)老金會(huì)計(jì)》(Accounting for Pension Fund),F(xiàn)ASB均在不同準(zhǔn)則中提及或給出關(guān)于公允價(jià)值的正式定義。但是,這些準(zhǔn)則更多強(qiáng)調(diào)的是公允價(jià)值在特定資產(chǎn)或負(fù)債計(jì)量(如租賃、房地產(chǎn)、非貨幣性交換和退休后福利等)的應(yīng)用,不但沒(méi)有從更廣泛意義上提出普遍適用意義的公允價(jià)值定義,也沒(méi)有對(duì)如何確定公允價(jià)值給出可操作性的指南。

因此,在80年代金融危機(jī)之前,會(huì)計(jì)準(zhǔn)則制定機(jī)構(gòu)關(guān)于公允價(jià)值的闡述和應(yīng)用是散亂,而且前后或者相互矛盾的,也沒(méi)有形成對(duì)公允價(jià)值的系統(tǒng)性研究。

二、80年代金融危機(jī)直接催生公允價(jià)值會(huì)計(jì)

里根政府經(jīng)濟(jì)顧問(wèn)委員會(huì)主席Feldstein認(rèn)為,20世紀(jì)80年代是美國(guó)經(jīng)濟(jì)政策發(fā)生根本轉(zhuǎn)變的時(shí)代。為治理通貨膨脹,美聯(lián)儲(chǔ)實(shí)行緊縮的貨幣政策,導(dǎo)致短期利率急劇攀升至歷史高位,而金融業(yè)也正在出現(xiàn)和深化“脫媒”(disintermediation)現(xiàn)象。

緊縮的貨幣政策也嚴(yán)重地影響著儲(chǔ)蓄貸款協(xié)會(huì)(Savings & Loan Associations,S&L A)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。盡管金融監(jiān)管機(jī)構(gòu)不斷放松監(jiān)管政策如淡化資本監(jiān)管要求,但在整個(gè)80年代美國(guó)S&L A行業(yè)先后爆發(fā)三次較大規(guī)模的階段性金融危機(jī),以及以拉美債務(wù)危機(jī)代表的全球性金融危機(jī)。截至1990年12月31日,擁有2000億美元資產(chǎn)規(guī)模的近500家S&L A被接管(約占全行業(yè)的1/6),而在80年代S&L A行業(yè)危機(jī)期間,S&L A數(shù)量銳減49.13%,并造成約1529億美元損失,其中1238億美元由納稅人承擔(dān)。

20世紀(jì)80年代美國(guó)S&L A行業(yè)危機(jī)對(duì)會(huì)計(jì)準(zhǔn)則演變具有十分深遠(yuǎn)的影響,突出表現(xiàn)為對(duì)歷史成本計(jì)量屬性的質(zhì)疑和對(duì)公允(市場(chǎng))價(jià)值計(jì)量屬性的推崇。歷史成本會(huì)計(jì)的根本缺陷在于難以適應(yīng)日益充滿不確定性的經(jīng)營(yíng)環(huán)境。

這導(dǎo)致基于交易的歷史成本信息不能有效地反映市場(chǎng)的變化。針對(duì)S&L A危機(jī),歷史成本計(jì)量無(wú)法向監(jiān)管機(jī)構(gòu)和投資者提供有價(jià)值的反映現(xiàn)時(shí)財(cái)務(wù)狀況和經(jīng)營(yíng)成果的信息,所提供的財(cái)務(wù)報(bào)告甚至可能是具有誤導(dǎo)性的。在S&L A危機(jī)期間,國(guó)會(huì)通過(guò)的《加恩-圣杰曼法案》不但允許聯(lián)邦住宅貸款銀行委員會(huì)(Federal Home Loan Bank Board,F(xiàn)HLBB)降低對(duì)S&L A的資本要求,甚至允許FHLBB向依據(jù)公認(rèn)會(huì)計(jì)原則(Generally Accepted Accounting Principles,GAAP)計(jì)算事實(shí)上已經(jīng)破產(chǎn)的S&L A提供賬面資本。

此外,F(xiàn)HLBB還進(jìn)一步允許S&L A采用更為寬松的監(jiān)管會(huì)計(jì)原則(Regulatory Accounting Principle,RAP),使得瀕臨破產(chǎn)的S&L A通過(guò)報(bào)告更高的凈資產(chǎn)價(jià)值或者損失遞延以延緩經(jīng)濟(jì)緊縮的影響。

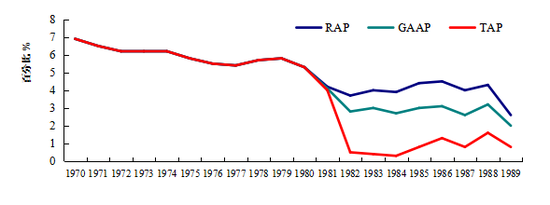

從監(jiān)管會(huì)計(jì)角度看,在1981-1982年期間,整個(gè)S&L行業(yè)的資本資產(chǎn)比率按照RAP和GAAP計(jì)算分別為4%和3%;按照更為保守的有形會(huì)計(jì)原則(Tangible Accounting Principles,TAP)則下降到1%。但是,即使是按照TAP計(jì)算的資本資產(chǎn)比率也高估了S&L A行業(yè)凈資產(chǎn)的實(shí)際價(jià)值,因?yàn)檫@種計(jì)算沒(méi)有調(diào)整為出售資產(chǎn)(如債券)所承擔(dān)的利率風(fēng)險(xiǎn)損失。但是,無(wú)論是RAP、GAAP還是TAP框架,均不能反映出S&L A行業(yè)事實(shí)上早已處于資不抵債狀態(tài)。相比之下,按照市場(chǎng)價(jià)值計(jì)算的資本資產(chǎn)比率早在80年代初期就出現(xiàn)負(fù)數(shù)(見(jiàn)圖1)。

如果FHLBB和聯(lián)邦金融檢查委員會(huì)(Federal Financial Institutions Examinations Council,F(xiàn)SLIC)能夠在20世紀(jì)80年代采用市場(chǎng)價(jià)值會(huì)計(jì)來(lái)處理S&L A的資產(chǎn),大多數(shù)S&L A可能在利率上升期間就會(huì)出現(xiàn)喪失清償能力,從而大大降低因清理資不抵債S&L A而給納稅人帶來(lái)的損失。

圖1 按照不同會(huì)計(jì)準(zhǔn)則確認(rèn)的資本資產(chǎn)比率

資料來(lái)源:《改革聯(lián)邦存款保險(xiǎn)系統(tǒng)的必要性》(Barth等,1991)。

總之,在放松管制的背景下,監(jiān)管資本要求的降低和歷史成本框架使得S&L A行業(yè)的賬面凈資產(chǎn)價(jià)值遠(yuǎn)遠(yuǎn)高于市場(chǎng)價(jià)值,S&L A行業(yè)危機(jī)的加深和損失程度的擴(kuò)大在一定程度上被歷史成本會(huì)計(jì)所隱瞞。如果監(jiān)管機(jī)構(gòu)基于市場(chǎng)價(jià)值來(lái)監(jiān)管S&L A,金融危機(jī)可能得以避免或者降低危機(jī)處理成本。這表明以市場(chǎng)為導(dǎo)向的市場(chǎng)價(jià)值會(huì)計(jì)在監(jiān)管資本和清償力管制方面具有積極的作用。

三、公允價(jià)值會(huì)計(jì)的最終確定

S&L A危機(jī)充分顯示市場(chǎng)價(jià)值會(huì)計(jì)在揭示存款類金融機(jī)構(gòu)真實(shí)清償能力和監(jiān)理風(fēng)險(xiǎn)監(jiān)管預(yù)警機(jī)制等方面具有潛在優(yōu)勢(shì),更能夠滿足建立安全、穩(wěn)定金融體系的需要。根據(jù)法規(guī)要求,財(cái)政部在1991年發(fā)布的研究報(bào)告中指出,在金融機(jī)構(gòu)中推行全面市場(chǎng)價(jià)值會(huì)計(jì)是有益的;儲(chǔ)蓄機(jī)構(gòu)監(jiān)督署(OTS)也在1990年強(qiáng)制要求投資賬戶的證券組合應(yīng)當(dāng)采用盯市會(huì)計(jì)處理,除非金融機(jī)構(gòu)表明其有意圖和能力在任何可預(yù)見(jiàn)的情況下持有至到期;美國(guó)會(huì)計(jì)總署/問(wèn)責(zé)局(General Accounting/Accountability Office,GAO)則認(rèn)為,市場(chǎng)價(jià)值會(huì)計(jì)是建立在公允價(jià)值假設(shè)基礎(chǔ)之上的。

在證券交易委員會(huì)(Securities and Exchange Commission,SEC)敦促下,F(xiàn)ASB在制定或修訂準(zhǔn)則時(shí)開(kāi)始不斷擴(kuò)大應(yīng)用范圍。在S&L A危機(jī)發(fā)軔之初,F(xiàn)ASB就發(fā)布關(guān)于金融工具的征求意見(jiàn)稿,要求金融資產(chǎn)和金融負(fù)債按照類別在報(bào)表或附注中披露其市場(chǎng)價(jià)值。S&L A危機(jī)導(dǎo)致SEC和FASB加快關(guān)于市場(chǎng)價(jià)值會(huì)計(jì)的研究。SEC指出,以歷史成本為基礎(chǔ)的會(huì)計(jì)準(zhǔn)則是導(dǎo)致S&L A行業(yè)危機(jī)的重要原因。

為了滿足法規(guī)要求, FASB在 1991年12月發(fā)布第107號(hào)準(zhǔn)則(SFAS No.107)《金融工具公允價(jià)值披露》(Disclosures about Fair Value of Financial Instruments),規(guī)定在估計(jì)公允價(jià)值可行(practicable)時(shí),所有企業(yè)應(yīng)當(dāng)在可行時(shí)報(bào)告金融工具的公允價(jià)值。在SFAS No.107的影響下,公允價(jià)值計(jì)量屬性不斷在金融工具準(zhǔn)則系列項(xiàng)目中得到廣泛采用,而逐漸擴(kuò)展至其他特殊項(xiàng)目。

1992年1月,F(xiàn)ASB發(fā)布第115號(hào)準(zhǔn)則(SFAS No.115)《債務(wù)和權(quán)益證券投資的會(huì)計(jì)處理》(Accounting for Certain Investments in Debt and Equity Securities),要求按照管理當(dāng)局的判斷(意圖和能力)將投資劃分為交易性證券、可供出售金融資產(chǎn)和持有至到期投資,其中前二者按照公允價(jià)值計(jì)量(即活躍市場(chǎng)的市場(chǎng)報(bào)價(jià)),且其變動(dòng)分別計(jì)入當(dāng)期損益和所有者權(quán)益。與SFAS No.107相比,SFAS No.115將公允價(jià)值由表外披露轉(zhuǎn)為表內(nèi)確認(rèn),并進(jìn)行后續(xù)計(jì)量,標(biāo)志著FVA的正式產(chǎn)生。在1998年6月,F(xiàn)ASB發(fā)布第133號(hào)準(zhǔn)則(SFAS No.133)《衍生工具和套期活動(dòng)的會(huì)計(jì)處理》(Accounting for Derivative Instruments and Hedging Activities)中,認(rèn)為公允價(jià)值是金融工具最相關(guān)的計(jì)量屬性,是衍生工具唯一相關(guān)的計(jì)量屬性。

但是,SEC和FASB倡導(dǎo)公允價(jià)值計(jì)量屬性的努力遭到金融企業(yè)及監(jiān)管機(jī)構(gòu)如財(cái)政部、美聯(lián)儲(chǔ)和貨幣監(jiān)理署等質(zhì)疑或者反對(duì),而注冊(cè)會(huì)計(jì)師行業(yè)處于規(guī)避審計(jì)責(zé)任的需要也傾向于采納更具有可驗(yàn)證性的歷史成本。

盡管遭遇強(qiáng)烈抵制,但FASB依然在1999年12月發(fā)布財(cái)務(wù)會(huì)計(jì)系列文告《暫時(shí)性結(jié)論:以公允價(jià)值報(bào)告金融工具和相關(guān)資產(chǎn)和負(fù)債》,規(guī)定所有金融工具以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益。2000年2月,F(xiàn)ASB發(fā)表第七號(hào)財(cái)務(wù)會(huì)計(jì)概念框架(SFAC No.7)《在會(huì)計(jì)計(jì)量中使用現(xiàn)金流量信息和現(xiàn)值》(Using Cash Flow Information and Present Value in Accounting Measurements)。

SFACNo.7指出,在初始確認(rèn)和后續(xù)期間新起點(diǎn)計(jì)量時(shí),公允價(jià)值是絕大多數(shù)計(jì)量的目標(biāo)。2006年8月,F(xiàn)ASB正式發(fā)布第157號(hào)準(zhǔn)則(SFAS No.157)《公允價(jià)值計(jì)量》(Fair Value Measurement)。SFAS No.157將散布于各準(zhǔn)則公告的公允價(jià)值概念和計(jì)量方法等典籍化,正式標(biāo)志著公允價(jià)值計(jì)量屬性主導(dǎo)地位的最終確立。

歷史總是驚人的相似甚至輪回。20世紀(jì)30年代大危機(jī)導(dǎo)致歷史成本會(huì)計(jì)取代當(dāng)前價(jià)值成為主導(dǎo)計(jì)量屬性,而20世紀(jì)80年代美國(guó)金融危機(jī)對(duì)歷史成本計(jì)量屬性的質(zhì)疑和對(duì)公允(市場(chǎng))價(jià)值計(jì)量屬性的推崇,最終導(dǎo)致公允價(jià)值計(jì)量屬性以金融工具為突破口逐漸在GAAP擴(kuò)大應(yīng)用范圍并占據(jù)主導(dǎo)地位,而這一切又與金融監(jiān)管機(jī)構(gòu)的支持密不可分。

二O一七年二月九日

(本文作者介紹:北京金融街投資(集團(tuán))有限公司總經(jīng)濟(jì)師)

責(zé)任編輯:蔡越坤

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼