文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 丁志杰[微博]

用特洛伊木馬比喻外儲有些過,但確實有些類似。外儲不降人民幣匯率難穩。為什么外儲不降匯率難穩?因為最核心的問題是外儲大了反而變弱了,對外開放績效難有根本改善,只有強了才對匯率穩定起到支撐作用。

中國應該繼續降低外匯儲備

中國應該繼續降低外匯儲備一、目前人民幣匯率水平可能已經出現低估

第一,從人民幣匯率水平來看。2005年匯改以來人民幣對美元趨勢性升值,在2014年以前人民幣匯率不存在高估,從2012年和2014年兩次擴大人民幣波幅后匯率走勢看人民幣匯率已經接近均衡。此輪人民幣匯率貶值始于2015年的“8.11”匯改。

2014年下半年以來美元持續走強,人民幣隨著美元上升而被動升值,造成了人民幣高估問題。根據國際清算銀行數據,從“8.11”匯改到現在,人民幣有效匯率從127下降至117,相當于2014年7月份美元開始走強時的人民幣有效匯率;人民幣對美元從6.15貶值到6.9,回到2008年上半年國際金融危機爆發以前的水平。

如果說現在人民幣被高估進而還要貶值,這可能說明過去八年中國經濟沒有說出來的那么好。但無論如何我們相信在過去八年中國經濟要比美國好,因此目前人民幣有可能會低估。

第二,從匯率形成機制來看。人民幣匯率形成機制參考上一日外匯市場收盤價及一籃子貨幣,將市場供求關系作為重要的依據。參考上一日收盤價,使匯率預期具有明顯的向后看的適應性預期特征。

如果昨天貶值,那么大家認為今天可能還要貶值,如此不斷小幅修正錯誤,但錯誤一直還在,實際上是在不斷犯錯誤。人民幣在長期升值后突然出現貶值,這樣的匯率形成機制可能會加劇貶值恐慌。

第三,從外匯管制來看。外匯管制可能不利于匯率穩定。外匯管制會帶來“魚群效應”,如果把魚看作是資本,那么漁網就是外匯管制,魚順著水流游動,如果漁網不夠高,魚就會跳過漁網出逃,不斷聚集的魚也會加入出逃行列。而且,外匯管制也會帶來新的管制措施,過度的外匯管制措施在實際上會加速人民幣出現超預期貶值。

管制帶來貨幣貼水,這點一直被忽視。本輪政府加強資本管理,結果之一是很多機構和企業把人民幣倒騰到境外,寧愿以更高的價錢在境外兌換美元,所以香港市場上人民幣貶值壓力被放大。

盡管人民幣可能已經沒有高估,但人民幣貶值預期也是合理的。因為目前匯率預期有前瞻性,對未來信心不足。如果匯率失衡,靠保是很難的;要提高彈性、靈活性,穩定匯率是必要的。

二、外匯儲備是資產而非財富

大家講保匯率和保外儲要二選一,這種說法是不對的。保匯率不成立,保外儲更不成立。保外儲可能會出大問題。外匯儲備是一項資產而不是財富。

最近兩年半外匯儲備較快的被動下降,引起各界擔憂有其合理性。不合理的地方是大家不自覺地把資產視同財富。作為一項資產,有可能多了,也有可能少了;有可能是好資產,也有可能是壞資產。

外儲的變動是好還是壞,取決于當前外儲的狀況。考察外儲的狀況,要放在相關資產負債表——對外資產負債表和央行資產負債表中分析。

中國的外匯儲備占對外總資產的比重曾經超過2/3。如果總資產盤子很小,這也正常,但中國實際上是一家“大公司”。

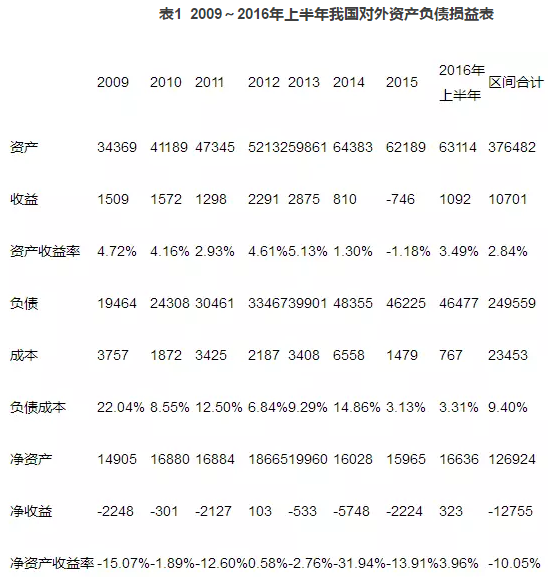

從表1來看,從2009年到2016年上半年,中國的對外凈資產從1.49萬億增長到1.66萬億,增加不到兩千億,但外匯儲備最多時增長了兩萬億。原因在于全球金融危機爆發以后,中國外匯儲備資產的增加不是來自于凈資產的增加而是來自于負債,每一美元外匯儲備的背后幾乎都有對應的對外負債。

從2009年到2016年上半年,中國對外資產收益率是2.84%,對外負債成本是9.4%。盡管中國是一個債權國,凈資產很大但連年虧損,凈資產負債率是-10.05%。在七年半時間里,中國凈國際投資收益是-1.28萬億,而且凈資產在這么多年幾乎沒有太大變動,每年辛辛苦苦出口順差賺來的兩千億,基本用于倒貼資產收益和負債成本倒掛所造成的損失。

關于這種現象有種解釋是,中國是不成熟的債權國。盡管是凈債權國,但資產收益比負債成本低,有可能出現虧損,就像一家初創公司常常賠本。

這種說法在邏輯上似乎有道理,但從表2可以發現,在危機以前的2005~2008年間,中國對外資產的凈資產收益率是0.24%,與之對比金融危機以后是-10.05%。總不能說作為債權國中國越來越不成熟吧,所以,這種解釋是站不住腳的,更可能是中國用了錯誤的方法應對危機。

三、外匯儲備是央行的資產

去年降杠桿是供給側結構性改革的重要內容,但結果不僅沒有下降反而增加了,原因可能是努力方向可能錯了,忽略了貨幣供給端的影響。

如果說一國央行是靠資產負債變化來進行宏觀調控的話,那么中國央行是沒有多大的調控空間的,因為被動變化的外匯儲備曾經占到央行資產規模的84%。

從表3的2008年和2015年有關經濟指標可以看出,中國經濟是由外而內加杠桿的,而不是自己主動加杠桿的。為什么這些年中國M2增長了將近兩倍,銀行業金融機構總資產增長超過2倍?中國對外總資產增長一倍多,對外負債增長兩倍多,所以中國對外是加杠桿的。

危機以后由于大量資本流入被動加杠桿,這個加杠桿的結果通過外匯儲備增長到外匯占款增長再到基礎貨幣增長這個鏈條來傳導的,所以貨幣供應量增長超過兩倍也是正常的,貨幣乘數可以在短時間內壓下來,但不可能長期扭曲,這就等于讓整個銀行體系通過信用創造能力來消滅掉這個被動加杠桿的結果。

在這個過程中,外匯儲備是關鍵節點。中國貨幣發行曾經幾乎是完全美元化。在這里特別想強調存款準備金,因為存款準備金是央行的負債,同時也是商業銀行的資產。

央行是給存款準備金付息的,法定是1.62%,超額是0.72%,平均收益率大約是1.5%,因此作為商業銀行資產它是鐵定賠本的。商業銀行資金綜合成本簡單按理財產品計算,在2015年以前都在5%以上。以此為基礎計算,存款準備金要倒貼3.5%。

存款準備金占GDP比重最高超過1/3,商業銀行如果不想虧損,只能提高其他資產收益率,同時擴大資產規模。所以對外的虧損倒貼最終會通過這樣的途徑轉移到實體經濟,這造成了中國奇特的貨幣現象:貨幣供應量世界第一,中國人愛攢錢儲蓄率高,按理說錢應該很便宜,但是在中國借錢卻又難又貴。

要去杠桿,必須在貨幣供給端發力。要想把對外成本造成的貨幣負擔降下來,只能繼續降低外匯儲備。如果外儲不降,這個現象還會持續。

四、中國應該繼續降低外匯儲備并強化資本流入管理

第一,用特洛伊木馬比喻外儲有些過,但確實有些類似。外儲不降人民幣匯率難穩。為什么外儲不降匯率難穩?因為最核心的問題是外儲大了反而變弱了,對外開放績效難有根本改善,只有強了才對匯率穩定起到支撐作用。

大家擔心外儲不夠用,比如中國“一帶一路”戰略要用,其實這是在沒辦法的時候才去做的戰略性使用。而且總體來說中國現在外匯收入是大于支出的,如果把金融渠道的虧損去掉,中國每年有兩千億可以增加投資。

第二,央行如果不瘦身,資產價格難穩。保匯率和保房價確實有關聯性。如果央行不瘦身,這么多錢堆在那,資產就那么多,必然會在價格上反應出來。

第三,資本流動要強化流入管理。允許外資自由進出,對逐利的外國資本肯定是有利的,但是否符合本國經濟的需要或者帶來多大好處必須打個問號。

同樣是生產要素流動,有關勞動力流動的好處在大多數研究中被證實,而被吹得天花亂墜的資本流動的好處僅僅停留在理論層面而在實證研究中很少被發現。這種差異主要是由于移民流入需要管理而資本流入不能管理造成的。

貨幣可兌換往往被理解成允許外國資本和外國投資者自由進出,其實這對任何一個國家都不是義務,恰恰對本國資本和本國投資者而言是可兌換是義務,資本管制是一種私人部門權利向國家的讓渡,不能將它視為是應該的。

現在管資本流出受影響最大的是本國資本和本國投資者,是在糾正外國人犯的錯誤,板子卻打在自己人的身體上,長此以往會影響對人民幣的信心。

(本文作者介紹:經濟學博士,國務院政府特殊津貼專家,對外經濟貿易大學金融學院院長,主要研究發展金融與國際金融。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。