文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

隨著“去產能、去庫存、去杠桿”的深入,近期市場上出現了一系列怪象:房地產市場風險集聚,煤炭市場“漲”聲一片,部分鋼鐵企業“騙補”被曝光。無疑,這些現象的出現與供給側結構性改革“三去”的初衷并不完全相同,政策實施面臨執行的意外與價格的失控。

去產能去庫存去杠桿下的怪象

去產能去庫存去杠桿下的怪象居民部門加杠桿,房價波動風險不容忽視

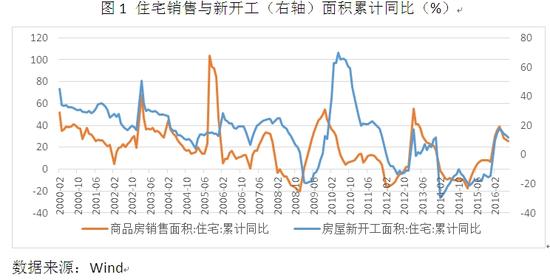

今年初,政府出臺一系列政策利好,以實現房地產市場去庫存目標。一些地方政府也配套加碼了不少地區性政策,比如降低首付比,通過居民部門加杠桿的方式來減少區域房地產庫存。在政策驅動下,一些重點城市的商品房開始出現明顯的金融屬性,導致房地產銷售在短期內火爆,特別是一線城市商品房市場價格快速攀升(參見《一二三線存差異,杠桿驟升風險聚——盤古宏觀周報2016年第26期》等)。瘋狂的購房熱情不僅在一線城市存在,也向部分二線蔓延的趨勢,通過加杠桿來去庫存的直接后果體現為房價飆升,也帶動新開工率不斷上漲(圖1)。作為去庫存的重點對象,經過近一年的努力,大部分二三線城市庫存仍然高企,結構性庫存問題日趨嚴重。不僅如此,在短期銷售爆發的情況下,未來需求被快速透支,進一步增加了長期去庫存的障礙,房價劇烈下行的風險不容忽視。

圖1 住宅銷售與新開工(右軸)面積累計同比(%)

圖1 住宅銷售與新開工(右軸)面積累計同比(%)煤炭行業行政限產,延緩過剩產能退出

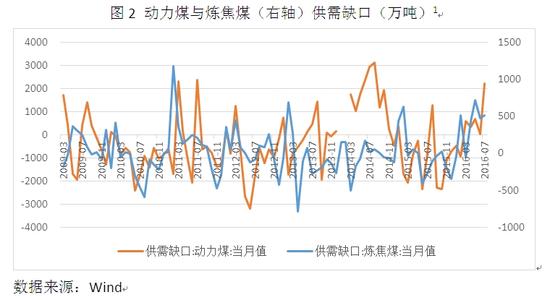

煤炭行業去產能表現良好,今年前8個月完成60%(全年去產能總目標為2.5億噸),但近期卻受到煤炭價格快速飆升的壓力,尤其是煉焦煤每噸價格僅8月就上漲了100至150元。

今年二季度以來,在中央督查和環保施壓下煤炭行業“去產能”力度加大,其措施既包括通常意義上對落后或過剩生產礦井的關閉、重組等,也有通過行政手段限制產量來降低產能利用率。6月,主要產煤省的省長帶領省內國有煤企進京與金融機構座談,獲得了銀行減緩抽貸等支持。這種行政限產輔以杠桿軟約束的方式令大量煤炭企業有了喘息生存的機會,卻延緩了去產能進程。一方面,雖然276個工作日行政限產立竿見影(1-8月,煤炭產量同比下降10.2%),卻對產能退出和關閉僵尸企業不利,且并沒有正確反映市場的潛在供需關系(圖2)。比如,隨著下游需求的提升,煤炭價格急劇攀升,政府不得不對行政限產措施進行微調,以適應市場波動。另一方面,債務軟約束看似在短期內避免了企業大量破產及職工安置等社會不穩定因素,但是為了避免陣痛而揚湯止沸的做法無疑將延緩去產能的進程。

圖2 動力煤與煉焦煤(右軸)供需缺口(萬噸)

圖2 動力煤與煉焦煤(右軸)供需缺口(萬噸)鋼鐵去產能規模虛報,實際產量未減

近兩年來,鋼鐵行業去產能已成為中美戰略與經濟高層對話和G20的話題之一。但在浩大的去產能行動背后,騙補頻頻出現,且隨著房地產與基建投資增速的回升,鋼鐵產量未減,小鋼企絕處逢生。

今年4月,八部委聯合出臺鋼鐵去產能配套措施,其中中央財政出資1000億元補貼失業員工,用以調動地方政府去產能的積極性,但這項措施卻在某些地方演變為了制度套利工具。騙補對象是停產已久的鋼鐵企業,其在地方政府協助下“再次去產能”。事實上,依據Mysteel報道,僅9個省自主提出的去產能目標之和就高于國家目標(2016-2018年去產能1.5億-2億)。從數據來看,盡管今年截至7月底,鋼鐵行業今年的去產能任務(削減4500萬噸)完成47%,但1-8月累計同比產量僅下降0.1%。由此可見,去掉的產能可能大多已長期處于停產狀態,有效產能和產量受到的影響并不大,鋼鐵去產能尚未傷筋動骨。

為論證以上判斷,我們可以再看兩組數據(圖3)。一方面,今年去產能的成效大多源自去年的“紅利”。從Mysteel公布的163家樣本鋼廠高爐產能利用率來看,2015年由超過90%下降為接近80%。中金的研究也表明,鋼鐵產業深度去產能集中于2015年,停產產能約1.5-1.6億噸。但從今年1月份開始,高爐產能利用率有所回升,上升勢頭直至6月份才趨于平緩。由此可見,樣本鋼廠復產情形明顯,而未在口徑內的大量小鋼企復產情況可能更加突出。另一方面,高爐限產量(高爐檢修限產量-檢修限產量)今年始終維持在高位,尤其是6、7月的數輪限產明顯影響了鋼鐵產量。但即使在此情況下,目前的鋼鐵產量并未顯著下降,可見落后產能并未真正大量消除。

圖3 高爐限產量(萬噸)與產能利用率(%,右軸)

圖3 高爐限產量(萬噸)與產能利用率(%,右軸)“三去”需要通盤考慮,精準發力

居民部門加杠桿、行政限產、虛假去產能使得房地產、煤炭和鋼鐵在“三去”過程中暴露出了不同的難題。在經濟下行階段,“三去”無疑是一個長期而痛苦的過程,無法一蹴而就。2015年,“三去”的提出和實踐蘊含著市場機制的內生作用。但在保增長和調結構重心反復傾斜,政策缺乏前瞻性和忍耐力的情況下,內生結構性調整的缺位影響了“三去”的效果。市場超調的原因,有投機的瘋狂,有行政高壓下的臨時調控,也有“放衛星”式的制度套利。作為供給側結構性改革的核心部分,“三去”需要通盤考慮,從產業鏈上下游的角度統籌規劃,在時點、措施、配套等方面精準發力,避免政策反復,少走彎路。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。