文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader) 機(jī)構(gòu)專欄 RIH投讀會(huì)

這一次目前只能看小周期的調(diào)整,還談不上大周期的拐點(diǎn)。如果如周小川暗示的那樣,貨幣政策會(huì)有所收緊,那么對(duì)樓市和股市都不利。如果貨幣政策依然保持相對(duì)寬松,那么蹺蹺板效應(yīng)將會(huì)相對(duì)更值得期待。

樓市調(diào)控后資金會(huì)進(jìn)A股嗎?

樓市調(diào)控后資金會(huì)進(jìn)A股嗎?國慶期間,最大件事,當(dāng)然是19個(gè)城市密集出臺(tái)了樓市調(diào)控新政,樓市的降溫已經(jīng)在所難免了。

那么,一個(gè)嚴(yán)肅的問題來了,樓市不讓玩了,溢出的資金到底會(huì)不會(huì)轉(zhuǎn)戰(zhàn)A股呢?

邏輯一會(huì)談,咱們先做調(diào)研。這兩天校長(zhǎng)我火線做了一個(gè)一線投資家調(diào)研,調(diào)研的題目是:樓市密集調(diào)控會(huì)不會(huì)把資金趕入股市,四季度A股怎么看?

共有49位投資家參與了此次調(diào)研,他們以手握資金的買房為主,橫跨公募基金、私募基金、券商資管、保險(xiǎn)、期貨等多個(gè)投資領(lǐng)域。

包括從容投資呂俊、千合資本王亞偉、東方港灣但斌、展博投資陳鋒、上善若水資產(chǎn)侯安揚(yáng)、神農(nóng)投資陳宇等投資家參與了本次調(diào)研,所有調(diào)研對(duì)象掌管的資產(chǎn)加起來超過5000億元。

火線調(diào)研49位投資家

看多15人,占比30%

主要邏輯是基于資金面蹺蹺板的判斷,以及A股自身的調(diào)整時(shí)間和空間已經(jīng)基本到位。

看空5人:占比10%

主要邏輯是基于估值回歸,認(rèn)為A股依然很貴。

看震蕩29人:占比60%

主要邏輯是認(rèn)為現(xiàn)階段不具備發(fā)動(dòng)大行情的條件,繼續(xù)震蕩、分化,結(jié)構(gòu)化。

按照RIH投讀會(huì)調(diào)研的慣例,我們會(huì)把調(diào)研的內(nèi)容原汁原味的呈現(xiàn),但是不具名。以下的每一段話,都對(duì)應(yīng)一位投資家的原話。

1、四季度看多A股的的有15位投資家,占比30%

海外配置堵死、房市限制,那么多錢像個(gè)幽靈一樣游走于國內(nèi)。看來股市和期市又一波行情。政府要做的是,要給這些錢找個(gè)出路。

價(jià)值修復(fù)空間還在,謹(jǐn)慎樂觀。

感覺股市下跌差不多了,股指雖然還在3000附近,但只是地產(chǎn)和銀行在拖。實(shí)際上很多股票已經(jīng)跌到2800點(diǎn)甚至2638附近了,A股會(huì)醞釀?shì)^大機(jī)會(huì)。

市場(chǎng)肯定會(huì)起來,時(shí)間問題。

錢多是好事,至少短期看。

樂觀的,都這么看,反正流動(dòng)性還在,利率也低,不太看空吧。

有行情,看3300-3600

對(duì)股市肯定利好,唯一擾動(dòng)因素是大家在擔(dān)憂人民幣會(huì)持續(xù)貶值。

應(yīng)該有一波行情啦。

國慶節(jié)后會(huì)有一波秋收行情。

看好。

應(yīng)該還過得去。

有可能吧。

調(diào)控樓市會(huì)有資金進(jìn)入市場(chǎng),類似于去年6月去杠桿資金進(jìn)入樓市。資產(chǎn)荒情形下,資金有壓力,香港市場(chǎng)的走勢(shì)也給出了一點(diǎn)方向。

看好。

個(gè)人認(rèn)為四季度不破2900的話應(yīng)該 有一波行情。

2、四季度看空A股的有5位投資家,占比10%

暫時(shí)不會(huì)(進(jìn)股市)。

如果A股是所謂的價(jià)值洼地,如果放棄樓市的資金由一個(gè)人控制,也許可能會(huì)增加一點(diǎn)股市的配置。我不關(guān)心四季度A股怎么走,我是擔(dān)心經(jīng)濟(jì)放緩的大背景下,A股的高估值是怎么下來的。

短期都很難說,我只是隱約感覺到,撐住大多數(shù)平庸公司高估值的時(shí)代可能慢慢要過去了

不會(huì)(進(jìn)股市)吧?

股市太貴了,價(jià)值回歸是大趨勢(shì)。

不會(huì)。

3、四季度看震蕩的有29位投資家,占比60%

短期有可能,但股市風(fēng)險(xiǎn)收益不匹配。限制房產(chǎn)后經(jīng)濟(jì)恐再無亮點(diǎn),A股19大前可能都沒大機(jī)會(huì)。

我看震蕩

四季度繼續(xù)震蕩。

難,沒太多期望。

料四季度基本面略趨惡化,而資金面有限利好又多被其抵消,加之人幣貶值繼續(xù),最終令二級(jí)市場(chǎng)(尤其主板)支撐難有加強(qiáng),但資金會(huì)蜂擁一級(jí)市場(chǎng)打新。宜對(duì)二級(jí)市場(chǎng)總體謹(jǐn)慎觀望,局部有限參與。

我覺得不會(huì)。大行情不會(huì)有,指數(shù)也不會(huì)看多低,往下也就2800附近吧。

買樓的錢是有其特有的風(fēng)險(xiǎn)偏好屬性,一般不會(huì)入股市,而即使入市的,也估計(jì)多會(huì)買可以隨時(shí)對(duì)沖大盤風(fēng)險(xiǎn)的大藍(lán)籌。四季度原則上是小票兌現(xiàn)、大票穩(wěn)中有升、重組趕緊的調(diào)子。

還是橫盤震蕩吧。

可能性不大,也許盤中筑底吧。

真不好判斷,先觀察吧。

沒有賺錢效應(yīng)和明確的利好預(yù)期,資金是不會(huì)貿(mào)然進(jìn)入股市的,還是震蕩格局吧。

牛皮市吧,好標(biāo)的太少。

節(jié)前資金流出明顯,節(jié)后可能只能對(duì)消,減輕流出。不預(yù)期有中期行情。

資金不會(huì)進(jìn)樓市,資金是趨利的,目前股市沒有賺錢效應(yīng)。而且很多人買房用的杠桿,如果看本金的話,規(guī)模沒有那么大。年底前今年基本也就那樣了,觀望為主。

沒那么容易吧。

會(huì)有小部分資金進(jìn)股市,四季度股市仍將延續(xù)自身的震蕩走勢(shì),結(jié)構(gòu)性機(jī)會(huì)持續(xù)。

會(huì),但A股不一定有機(jī)會(huì)。

股指回撤至原始支撐線附近,小倉觀察。

不會(huì),南半球的颶風(fēng)停了,北半球并不會(huì)立即下雨。就市場(chǎng)整體而言,四季度不悲觀,也不樂觀,但真正的藍(lán)籌有結(jié)構(gòu)性機(jī)會(huì)。

資金入市邏輯成立,但需要時(shí)間,四季度我看橫盤,漲不動(dòng)跌不下,異動(dòng)得反向!

不會(huì)。樓市控制瘋漲,沒說不漲。你看到調(diào)控會(huì)議文件了嗎,主要是防止風(fēng)險(xiǎn),維穩(wěn),有控有放。要把資金往三四線城市引導(dǎo)。

四季度A股看國家隊(duì)的臉色,沒有大戲。個(gè)股當(dāng)然有機(jī)會(huì)。問題是哪些個(gè)股有機(jī)會(huì),不知道。

樓市應(yīng)該會(huì)受控,但資金會(huì)不會(huì)很快回股市不好說。四季度大概率會(huì)繼續(xù)盤整。

有可能,但估計(jì)還是結(jié)構(gòu)性機(jī)會(huì)。

樓市瘋不了多久了, 敏感資金的逃離和大資金配置需求對(duì)A股會(huì)有些資金驅(qū)動(dòng)因素,但這肯定不是主因。除非股市本來就有吸引力,他們才推波助瀾,目前現(xiàn)在還是穩(wěn)盤面新股加速的階段。

現(xiàn)階段基本面短暫好轉(zhuǎn)以及技術(shù)背離等因素導(dǎo)致四季度應(yīng)該有一個(gè)反彈, 到時(shí)候具體什么原因促使的就不還界定了,價(jià)值派技術(shù)派會(huì)各有邏輯,力度為周線或者周線以上至月線級(jí)別,方式不排除2010年10月的煤炭,以及2013年12月的銀行那種突襲方式 ...... 但反彈后該下還是要下的,所以主要還在結(jié)構(gòu)性機(jī)會(huì).......

調(diào)控樓市,可能會(huì)讓投資者對(duì)泡沫破掉的擔(dān)心稍微緩和一些,因此對(duì)股市有一定好處。不過,由于經(jīng)濟(jì)增速仍弱、人民幣匯率壓力仍在、海外不確定性沒有消除,估計(jì)短期還較難形成持續(xù)上漲。當(dāng)然,在資金總體寬裕、債券收益很低、投資樓市受阻的情況下,大幅下跌也比較難。因此,我個(gè)人傾向于近期還是震蕩格局。但是,看長(zhǎng)一些,應(yīng)該是布局的時(shí)候了。

我認(rèn)為樓市資金與股市資金關(guān)聯(lián)系不大。目前國內(nèi)專業(yè)地產(chǎn)投資基金規(guī)模不大,直接投資二級(jí)市場(chǎng)的更少,攢錢買房的民眾們還是會(huì)找機(jī)會(huì)買房,所以轉(zhuǎn)入股市的不會(huì)多。但政策也許會(huì)成為引子,點(diǎn)燃股市。但火不會(huì)燒太大,年底吃飯行情可以期待。

影響不大,但資產(chǎn)配置上偏多A股,四季度圍繞著資產(chǎn)價(jià)值重估等主題結(jié)構(gòu)性機(jī)會(huì)偏多。

19個(gè)城市的調(diào)控政策力度不一,總體看不會(huì)有太多資金進(jìn)入股市。但是股市本身調(diào)整的時(shí)間和空間已經(jīng)不少了,有些業(yè)績(jī)優(yōu)良的個(gè)股已經(jīng)走出了不錯(cuò)的走勢(shì)。所以股市本身也不是看得太差。

歷史經(jīng)驗(yàn):樓市跌股市會(huì)漲嗎

歷史上中國房?jī)r(jià)和股價(jià)的關(guān)系到底如何?國信證券和廣發(fā)證券的研究給我們帶來了三點(diǎn)經(jīng)驗(yàn)。

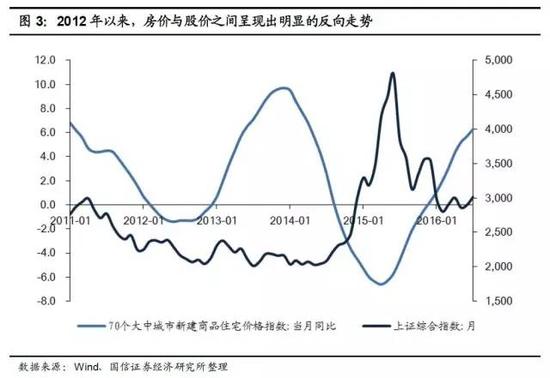

經(jīng)驗(yàn)1:2012年以后,房?jī)r(jià)與股價(jià)的蹺蹺板效應(yīng)比較明顯

根據(jù)國信證券研究所酈彬的研究,在中國,樓市與股市的關(guān)系以2012年為分水嶺,分為兩個(gè)階段。

從2012年到現(xiàn)在,房?jī)r(jià)與股價(jià)之間呈現(xiàn)明顯的反向關(guān)系。

圖1

圖1從上圖可以看出,2014年初房?jī)r(jià)見頂,股市基本見底。隨后展開了波瀾壯闊的牛市。

而到2015年中,房?jī)r(jià)見底,隨后股市也見頂,再往后就是大家熟悉的三次股災(zāi)了。

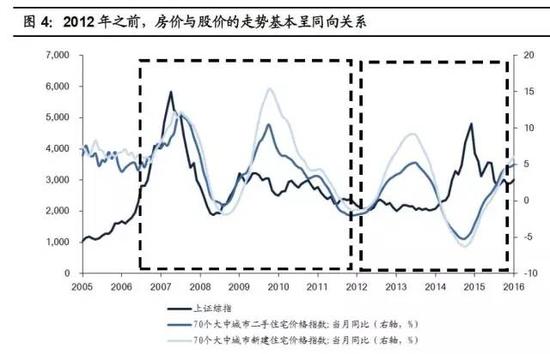

但是,在2012年以前,房?jī)r(jià)和股價(jià)的蹺蹺板效應(yīng)并不明顯,而是基本同向變動(dòng)。

圖2

圖2從上圖可以看出,以2012年為界,房?jī)r(jià)和股價(jià)的關(guān)系的確有所不同。

經(jīng)驗(yàn)2:貨幣寬松周期下的房?jī)r(jià)下跌對(duì)股市有利

根據(jù)廣發(fā)證券的研究,貨幣寬松周期下的房?jī)r(jià)下跌或?qū)墒杏欣泿啪o縮周期下的房?jī)r(jià)下跌并不會(huì)使資金回流股市。

2008年9月、2014年5月這兩次房?jī)r(jià)下跌都處于貨幣寬松周期之中,這期間股市一次先跌后漲、一次大幅上漲,確實(shí)不排除有房市資金流入了股市;而2011年9月房?jī)r(jià)下跌之前,貨幣政策是在不斷收緊的(2011年7月還加過一次息),到了2011年12月5日的降準(zhǔn)才確認(rèn)了貨幣政策從緊縮到寬松的轉(zhuǎn)變,而在當(dāng)時(shí)整個(gè)房?jī)r(jià)下跌期內(nèi)股市都是震蕩下跌的,說明房市資金并沒有回流股市。

圖3

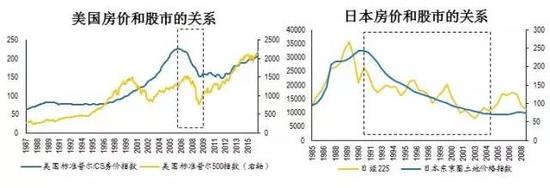

圖3經(jīng)驗(yàn)3:短周期房?jī)r(jià)調(diào)整對(duì)股市正面影響,長(zhǎng)周期房?jī)r(jià)拐點(diǎn)對(duì)股市負(fù)面影響

過去國內(nèi)的三輪房?jī)r(jià)下跌都是短周期的回調(diào),而如果本輪房?jī)r(jià)調(diào)整是長(zhǎng)周期的向下拐點(diǎn),那么對(duì)股市會(huì)有負(fù)面影響——美日經(jīng)驗(yàn)的借鑒。

海外的美國和日本分別在2007年和1992年經(jīng)歷過地產(chǎn)長(zhǎng)周期的向下拐點(diǎn),從這兩國的經(jīng)驗(yàn)來看,一旦是房?jī)r(jià)出現(xiàn)長(zhǎng)周期向下拐點(diǎn),那么對(duì)股市是會(huì)產(chǎn)生傷害的,背后的原因可能在于這種長(zhǎng)周期的房?jī)r(jià)下跌,對(duì)于居民財(cái)富會(huì)有毀滅性的打擊,并且降低了居民的風(fēng)險(xiǎn)偏好,進(jìn)而導(dǎo)致所有風(fēng)險(xiǎn)資產(chǎn)的表現(xiàn)都很差。

圖4

圖4結(jié)論

調(diào)研做了,歷史經(jīng)驗(yàn)也講了,那么結(jié)論呢?以下談?wù)剛€(gè)人的觀點(diǎn),不作為投資依據(jù)。

結(jié)論1:四季度A股可能要做方向性選擇。

在這次調(diào)研中,看震蕩的人60%,幾乎形成共識(shí)了。根據(jù)以往我們調(diào)研的經(jīng)驗(yàn),群體性的共識(shí),往往可以當(dāng)反向指標(biāo)看。所以,四季度A股做出方向性的選擇,反而是大概率事件。

結(jié)論2:調(diào)研中看空的人很少,這讓人警惕。

在調(diào)研中我們發(fā)現(xiàn),大部分人要么看震蕩,要么看多。旗幟鮮明看空的人非常少。這反而讓人警惕。

結(jié)論3:個(gè)人對(duì)樓市判斷,這一次目前只能看小周期的調(diào)整,還談不上大周期的拐點(diǎn)。

基于這個(gè)判斷,房?jī)r(jià)與股價(jià)的蹺蹺板效應(yīng)可能會(huì)在一定程度上存在,但程度究竟是多少,需要觀察。而接下來的貨幣政策需要密切關(guān)注。如果如周小川暗示的那樣,貨幣政策會(huì)有所收緊,那么對(duì)樓市和股市都不利。如果貨幣政策依然保持相對(duì)寬松,那么蹺蹺板效應(yīng)將會(huì)相對(duì)更值得期待。

(本文作者介紹:彼得明奇資產(chǎn)管理CEO、RIH投讀會(huì)創(chuàng)始人、新書《優(yōu)勢(shì)投資法則:冠軍交易者的七項(xiàng)修煉》即將出版。微信公眾號(hào)RIH118。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

彼得明奇資產(chǎn)管理CEO、RIH投讀會(huì)創(chuàng)始人、新書《優(yōu)勢(shì)投資法則:冠軍交易者的七項(xiàng)修煉》即將出版。微信公眾號(hào)RIH118。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼