文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、楊曉晨、周濟

股票、債券、期貨、地產等資產的輪動效應在市場規模和成交量方面并沒有明顯體現。當前的短暫繁榮,是前期低迷的市場在流動性刺激下進行的普遍回調。流動性傳導到各交易品種存在時間差異,并非真正意義上的資產周期輪動。

市場此消彼長是資產輪動嗎?

市場此消彼長是資產輪動嗎?摘要

股票、債券、期貨、地產等資產的輪動效應在市場規模和成交量方面并沒有明顯體現。當前的短暫繁榮,是前期低迷的市場在流動性刺激下進行的普遍回調。流動性傳導到各交易品種存在時間差異,并非真正意義上的資產周期輪動。

以銀行理財為代表的杠桿資金仍然是市場流動性的主要來源。杠桿在活躍交易的同時,亦為各個市場累積了大量風險。

美元指數與商品指數存在較強的負相關關系。美元的階段性走弱給游資炒作商品提供了難得的機遇。但美元弱勢不可持續,導致商品強勢終究只能是曇花一現。

過剩行業產量隨著價格的抬升重拾升勢。流動性沖擊導致價格意外抬升,使一些原本仍處在周期筑底的行業被提前喚醒。由此帶來的產量回升在某種意義上對去庫存起到了相反效果。管理層需要警惕短暫繁榮之后出現更加嚴重的結構性過剩趨勢。

一、 似是而非的資產輪動

近期以螺紋鋼為代表的商品期貨異動,受到市場廣泛關注。一種聲音認為傳統美林時鐘被我國人民搞成了電風扇:僅2015年內就經歷了股票——債券——地產——黃金——商品的一整輪循環,而這個過程在其他經濟體需要歷經多年才能實現。這雖是一句戲言,但符合微觀感受。但所謂資產輪動,真的存在嗎?

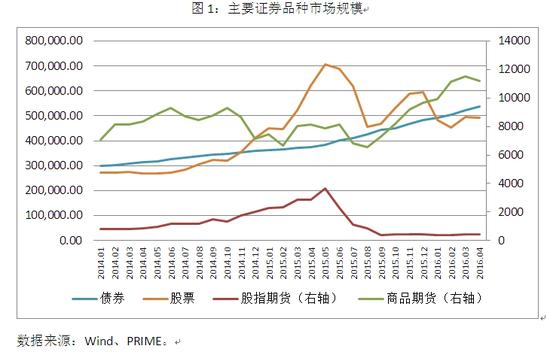

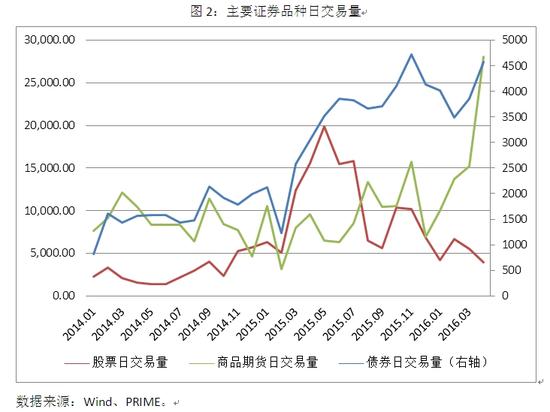

當前的繁榮,是前期低迷的市場在流動性刺激下進行的普遍回調。流動性傳導到各交易品種存在時間差異,并非真正意義上的資產周期輪動。圖1和圖2分別展示了股市、債市、商品期貨市場的市場規模和日成交量。可以看到,各市場相對獨立運行,不存在此消彼長的周期輪動現象。近期直觀感覺上的資產輪動,是流動性向各市場價格洼地傳導時存在時間差異。經歷長期低迷后剛剛啟動的市場容易獲得更多關注,不同市場錯時啟動造成了周期輪動的主觀錯覺。

圖1:主要證券品種市場規模

圖1:主要證券品種市場規模 圖2:主要證券品種日交易量

圖2:主要證券品種日交易量二、 流動性從何而來

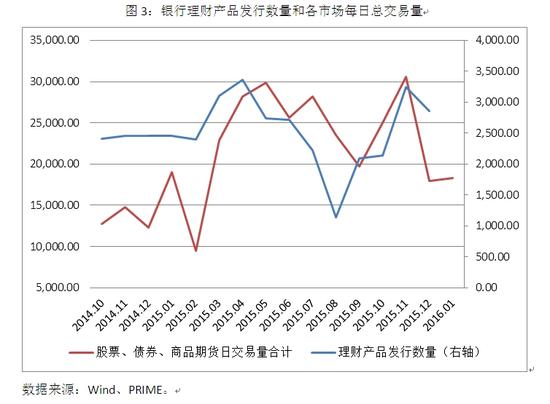

銀行理財資金嫁接的各種產品依然是市場流動性的重要來源。在日漸縮窄的息差面前,銀行亟需尋找高收益的資產配置,以匹配負債端的壓力。通過為其他資金提供杠桿的方式,大量銀行資金進入直融市場。由圖3可見,銀行理財產品發行數量和股票、債券、商品期貨每日總成交數量具有較大相關性。理財資金在配置資產時對市場產生了重要影響。

杠桿資金存在天然的不穩定性,在活躍市場的同時更加劇了市場風險。2015下半年股市哀鴻遍野的聲音仍未散去,其他幾個市場卻仍然不斷提高杠桿比例,仿佛千股跌停的歷史從未發生。

圖3:銀行理財產品發行數量和各市場每日總交易量

圖3:銀行理財產品發行數量和各市場每日總交易量三、 本輪商品上漲的邏輯

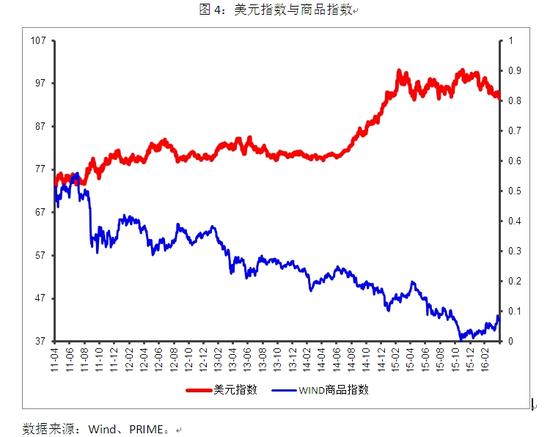

長期以來,美元指數與商品指數一直存在此消彼長的負相關關系(如圖4),美元和商品具有互為避險品種的特點。具體到螺紋鋼品種,這一現象亦非常明顯。大宗市場的動向,相當程度取決于美元的強弱。

圖4:美元指數與商品指數

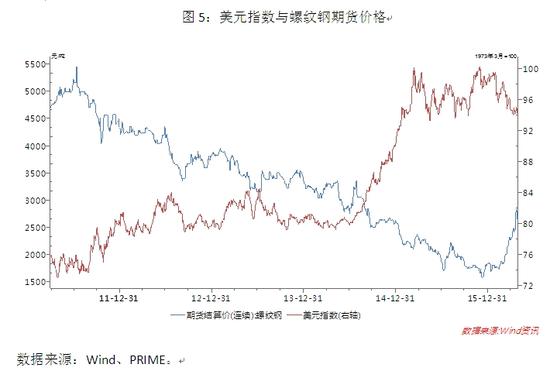

圖4:美元指數與商品指數由圖5可見,自2015年12月開啟的商品強勢很大程度取決于美元的暫時走弱。但美元類似走勢在歷史上并未造成如此明顯的市場動蕩。螺紋鋼等品種的異動,是國內游資借力美元走弱趨勢而進行的炒作,與行業基本面關系較小,并非新一輪行業周期到來導致的升溫。

美元不具備持續弱勢的基礎,導致商品不具備持續強勢的邏輯。在美國經濟強勢復蘇的基礎上,美元弱勢終究是暫時現象,可視為階段盤整。因此商品價格持續走強的可能性較弱。商品自身的供需關系雖然也會對價格產生影響,但長期以來的經驗表明,商品價格更大程度受其金融屬性影響,而非商品屬性。在很多散戶和機構交易員對所交易的品種缺乏足夠了解的情況下,市場每日交易量卻能突破該品種的全年產量,本輪上漲與基本面的聯系可見一斑。因此一旦潮水退去,無論供需關系如何,商品價格必將經歷一次深度回調。

圖5:美元指數與螺紋鋼期貨價格

圖5:美元指數與螺紋鋼期貨價格四、 去庫存與提產量的悖論

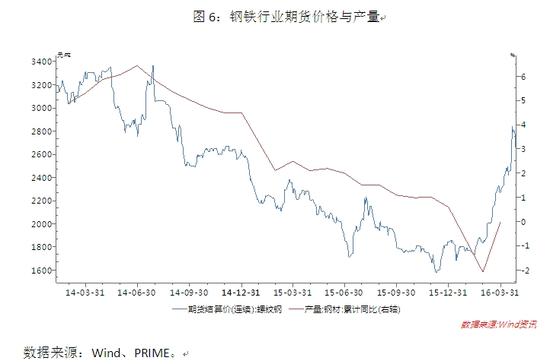

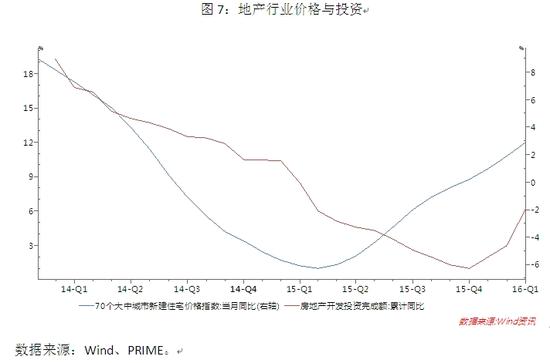

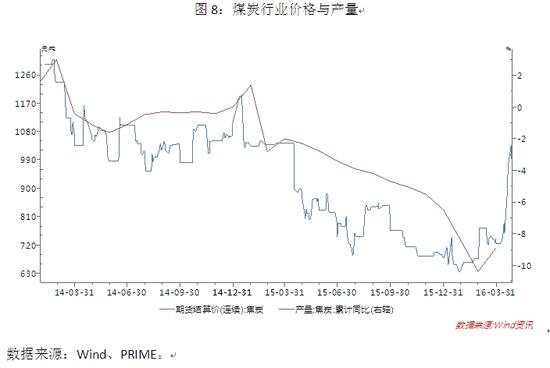

過剩行業產量隨著價格的抬升重拾升勢。價格,是市場榮枯最重要的參考,也是決定市場能否出清的關鍵。圖6、圖7、圖8清晰地展示了近期市場價格與行業投資、產量的關系。流動性沖擊導致價格意外抬升,使一些原本仍處在周期筑底的行業被提前喚醒。(參見盤古宏觀團隊2016年春季國內房價專題報告《資金政策驅房價,人口庫存決漲跌》)。

“三去一降一補”的核心在于供給側結構性改革,將落后產能轉化為先進產能,其過程必然經歷艱辛與痛苦。暫時的流動性寬松扭曲了價格,名義上給過剩行業帶來了喘息之機,但并未從實質上改變行業本質。因此,由此帶來的產量回升在某種意義上對去庫存起到了相反效果。

圖6:鋼鐵行業期貨價格與產量

圖6:鋼鐵行業期貨價格與產量 圖7:地產行業價格與投資

圖7:地產行業價格與投資 圖8:煤炭行業價格與產量

圖8:煤炭行業價格與產量大水過后,一片狼藉?既然產量回升因價格異動而起,我們不禁擔心片刻繁榮之后,過剩局面是否將變得更難處理。貨幣政策工具終究缺乏結構性調整的先天能力。在整個社會資產回報率下降的大環境下,估值較低的長期低迷行業容易變成資金追逐的目標。其背后的邏輯是估值低導致安全邊際高,市場低迷適宜低價布局。輔以適當的運作,資金退出時可以實現高額收益。但從產業角度看,這些行業持續低迷,表明已經進入關鍵的陣痛調整期,是實現市場出清的重要時段。一旦被意外激活,之前的努力將功虧一簣。因此,暫時的繁榮不但不會導致經濟出現V型反轉,很有可能將過剩行業拖入更深的泥潭。

我們認為,供給側改革是一次內功修為的提升:沒有捷徑,唯其考驗耐心與決心。經濟危機之后,實力強大如美國也經歷了多年的痛苦調整過程才逐步恢復,日本和歐洲仍然深陷泥沼。因此,在短暫的繁榮面前,我們沒有理由盲目樂觀,反而更應提高警惕。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。