文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

我們認為廈門、廣州、海口、杭州、寧波、福州、天津具備與深圳、北京、上海類似的結構性優勢,因此具備后續上漲的潛力。但是,由于上述房地產周期的影響,我們預計在半年至一年之后整個市場將面臨整體回調的趨勢,投資時應防范因此可能產生的風險。

這七個城市的房價仍有上漲潛力

這七個城市的房價仍有上漲潛力摘要

歷年房價波動呈現出明顯的周期性趨勢。每個完整的周期長度約為三年。當前上漲趨勢已接近歷史峰值,即將進入減速期,跌勢可能在半年至一年之后形成。

本輪漲勢由信貸政策和資金驅動,是前期去庫存政策的產物,而非房地產行業在低迷期后的自然復蘇。房價上漲幫助地產行業提前結束筑底過程,的確達到了去庫存的效果。但是,資金驅動的“杠桿牛市”是否會給未來埋下隱患,依然需要管理層謹慎對待。

不同城市間房價漲幅的結構化差異可以通過常住/戶籍人口比例、就業人口比例、房價收入比、人均廣義庫存量等因素得到解釋。這些指標為分析住房需求和供給提供了良好參考。通過對35個大中城市進行分析排序,我們認為廈門、廣州、海口、杭州、寧波、福州、天津(依次排序)與北上深具有類似的結構性優勢,房價仍然具有上漲潛力。但投資時應同時考慮已經臨近的周期回調因素,不可盲目追漲。

一、 房價波動的長期趨勢

我國房地產價格變化存在明顯的周期現象。通過觀察圖1中70個大中城市住宅價格指數的變化,我們發現以下規律:首先,一個完整的價格變化周期長度約為3年,主要由加速上漲、減速上漲、加速下跌和減速下跌幾個部分組成。每個階段持續約0.5~1年。第二,最近一次房價加速下跌始于2014年三季度,并于2015年2季度達到峰值。之后房價企穩回升。以前幾輪周期作為參考,可見當前已接近本輪加速上漲的峰值階段,即將進入減速上漲期,跌勢可能在半年至一年之后形成。第三,在加速上漲階段增幅明顯的城市,之后都會經歷同樣顯著的增速停滯。因此,這些城市房價的變化是良好的觀察點。如觀察到這些城市上漲后出現了明顯的增長停滯,就可以判斷房價周期已進入減速上漲階段。

圖1

圖1 圖2

圖2二、 本輪房價抬升的驅動因素

前幾輪周期中,地產行業復蘇驅動住宅價格提升。如圖3,在歷次房地產周期中,商品房銷售量指數帶動房地產開發資金增速,從而帶動新開工面積和住宅價格指數。住宅價格指數滯后于其他指數。其內在邏輯為:購房需求回暖使得成交量上升,從而改善房企資金狀況。在市場預期提升的情況下,資金供給改善帶動新開工面積提升,同時也拉動價格抬升。下跌過程有著類似的邏輯。這表明在本輪周期之前,行業的盛衰變化尤其是地產開發的變化先于價格變化,價格只是行業周期的正常反映。

圖3

圖3本輪周期中,住宅價格提升驅動地產行業提前復蘇。從2015年初開啟的成交量升勢并沒有帶動房地產開發資金增速改善,反而率先拉動了住宅價格。直到2015年底,開發資金和新開工面積才出現明顯的回暖跡象。這與之前幾輪周期的現象完全不同。結合微觀層面,前期的瘋狂擴張使得銀行對地產企業的信心在2015年的大多時間都較為低迷,因此地產企業融資更多依靠信托等方式,成本抬升明顯。雖然地產類公司債的火爆切實解決了一部分企業的融資難題,但一方面,受益的均為大型企業,而非整個行業;另一方面,融資用途多為置換存量貸款,降低融資成本。因此站在開發的角度,房地產行業在2015年依然處在筑底期,并沒有到達自然回暖的狀態。

本輪房價抬升是去庫存政策所致,而非正常周期性回暖。我們認為,優質資產稀缺和流動性充裕造成的資源爭奪是本輪房價上漲的直接原因。從圖4可以看出,中長期貸款利率是住宅價格指數的先行指標,存在利率下降后房價上升、利率抬升后房價下跌的基本規律。但是,指標領先的時間并不確定,這可能源于不同時期貨幣政策傳導效率的差異。可以看到,本輪房價企穩回升,肇始于貸款利率自2014年底的加速下行。配合各地鼓勵購房政策的推出,成交量和房價均進入快速上升通道。在房地產開發沒有恢復的情況下,成交量激增確實達到了去庫存的效果。

根據央行2016年4月發布的數字,截至3月末,全國個人購房貸款余額15.18萬億元,同比增長25.5%。自2015年5月以來,個人購房貸款增速連續10個月攀升,累積回升8.3%。從圖4可見,住宅價格企穩回升的時點也恰為2015年4-5月,貸款資金驅動房價上漲的邏輯與我們的上述推測完全吻合。

圖4

圖4 圖5

圖5商業銀行爭搶低風險資產的群體行為助攻去庫存。在全社會優質資產荒的大環境下,對低風險資產的爭搶就成為各家銀行去年以來的重點工作。從資產安全角度看,雖然各大城市房價已長期高位運行,但住房貸款抵押率通常不足6折,安全邊際較高。尤其對一、二線城市而言,房價下跌40%屬于較小概率事件,資產的安全性遠勝企業貸款。從收益角度看,雖然個人住房抵押貸款利率較低,但其風險權重僅占50%,可以通過擴大規模來彌補,最高可達兩倍。倍增后的收益已與企業貸款差異不大,加之安全性方面的明顯優勢,即成為各家銀行爭搶的重點。銀行的積極態度進一步推動了利率下行,優惠利率從95折逐步達到8折,從而更加激發了潛在投資者的購房熱情。因此可以說,商業銀行對去庫存政策進行了有力助攻,但也對幾個重點城市高漲的房價起到了推波助瀾的作用。

三、 房價增幅差異的結構化原因

市場為何選擇深圳?深圳房價飆升,一種聲音認為香港的房市下跌導致撤離的資金大量配置深圳房產。我們認為這種觀點值得商榷,原因有二:其一,資金的大類配置可選種類繁多,選擇房產一定源于較高的升值預期,被動配置的可能性較低。其二,資金的流動不受地域限制,不存在從香港撤離后只能就近配置深圳房產的邏輯。那么,市場基于何種內在邏輯選擇深圳?為此,我們選取了35個大中城市作為樣本,包括主要的直轄市、省會城市和計劃單列市,比較其各種統計指標,嘗試得出一些有益結論。部分大中城市如蘇州、無錫、佛山、溫州等由于數據分散,存在統計口徑和易得性方面的問題,因此未列入比較范圍。

分別從需求和供給角度看,市場選擇深圳的原因可大致歸結為以下幾點:

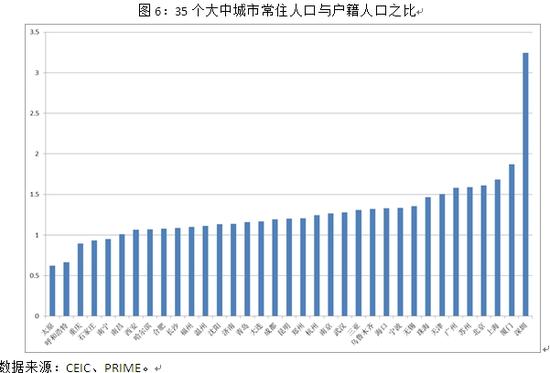

需求角度之一:外來常住人口是剛性購房需求的主要力量。相比戶籍人口而言,外來常住人口有著更廣泛的購房需求。這是由于戶籍人口通常擁有家庭提供的存量住房。因此,在常住人口中戶籍人口占比越低,說明城市潛在的購房需求越強烈。圖6即是以常住人口與戶籍人口之比衡量的購房需求。可以看到,深圳的常住人口約為戶籍人口的三倍,即外來人口兩倍于戶籍人口。這一指標遠高于其他城市,造就了巨大的購房需求。北京和上海房價飆漲程度僅次于深圳,同樣在圖中名列前茅。

圖6

圖6需求角度之二:就業人口數量是購房者數量的根基。就業人口是剛性需求的主要來源之一。就業人口占比高的城市具備更廣泛的消費基礎。如圖7所示,深圳的就業人口比例超過80%,名列第一,城市年輕化程度較高。

圖7

圖7需求角度之三:房價中金融屬性越顯著的城市,越容易受到杠桿牛市的撩動。房價偏離收入越遠,購房者越要借力杠桿才能完成交易,投機型或剛需型購房者皆是如此。因此,當“首付貸”、“首付比例降低”、“貸款利率下降”等利好杠桿的措施出現,也就直接刺激了購房消費。

我們認為,促成杠桿交易需要兩個要素:明確的上漲預期(至少是短期),和適合的杠桿。在眾多杠桿資金的參與下,上漲和下跌預期也很容易被放大。對于房價偏離收入越大的城市,杠桿利好和被放大的預期一方面給剛需購房者帶來恐慌情緒,另一方面也給投機者帶來遠高于工資收入的短期浮盈,于是更加強化了購房需求和上漲預期。

圖8

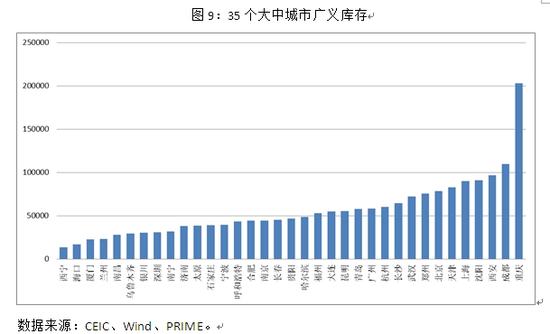

圖8供給角度:廣義庫存和人均廣義庫存是房屋供給的基石。廣義庫存是指待售面積與施工面積之和。人均廣義庫存是指廣義庫存與常住人口之比。庫存量是供給側最重要的衡量指標,基本已獲得市場共識。但直接在城市間比較庫存量由于不能剔除城市規模因素,因此得到的結論也將有所偏差。為此,我們傾向于比較人均庫存。從結果看,深圳、北京、上海雖然庫存量位于大中城市中游水平,但人均庫存卻位列全國最低水平。在人均庫存較低的城市購房時容易有“搶購”的感受,由此產生的緊張情緒將會促進房價上漲。

圖9

圖9 圖10

圖10綜上,我們認為常住/戶籍人口比例、就業人口比例、房價收入比、人均廣義庫存量是產生本輪上漲結構性差異的重要因素。常住/戶籍人口比例越高,就業人口比例越高,房價收入比越高,人均廣義庫存量越低,就越容易形成局部快速上漲趨勢。此外,我們推測各地限購政策的放松程度、取得銀行貸款的難易程度也分別從供給和需求側對房價變化趨勢產生重要作用。但這兩項指標或是難以量化,或是難以取得,因此僅作為分析具體城市房價時的定性參考,不在本文中進一步展開討論。

四、 哪些城市的房價仍有上漲潛力

如果我們將常住/戶籍人口比例、就業人口比例、房價收入比、人均廣義庫存量作為四項評價指標,每項指標取排名前十位的城市,則可得到如下結果:

表2

表2表2顯示出35個大中城市中各項指標靠前的十名城市。如果取平均權重對城市進行排序,可以得到如下結果:

表3

表3從基本面供需分析的角度,我們認為以上七個城市具備與深圳、北京、上海類似的結構性優勢,因此具備后續上漲的潛力。但是,由于上述房地產周期的影響,我們預計在半年至一年之后整個市場將面臨整體回調的趨勢,投資時應防范因此可能產生的風險。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。