文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 陳廣壘

在1840年以前,美國沒有現(xiàn)代企業(yè)。19世紀(jì)50年代鐵路公司的興起與繁榮除推動(dòng)融資和組織創(chuàng)新外,也促使財(cái)務(wù)會(huì)計(jì)變革,使得會(huì)計(jì)脫離簿記而演變?yōu)檩^為系統(tǒng)化的近代會(huì)計(jì),成本分析得到廣泛重視和應(yīng)用。

一、財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)設(shè)置的演進(jìn)

(一)多部門M型組織架構(gòu)產(chǎn)生前的財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)設(shè)置

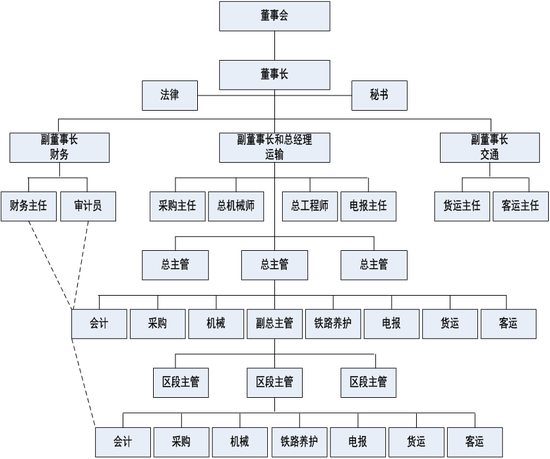

在1840年以前,美國沒有現(xiàn)代企業(yè)。19世紀(jì)50年代鐵路公司的興起與繁榮除推動(dòng)融資和組織創(chuàng)新外,也促使財(cái)務(wù)會(huì)計(jì)變革,使得會(huì)計(jì)脫離簿記而演變?yōu)檩^為系統(tǒng)化的近代會(huì)計(jì),成本分析得到廣泛重視和應(yīng)用,其中賓夕法尼亞鐵路公司的影響和作用最大。鐵路公司是典型的集權(quán)和部門化組織架構(gòu)(U型)。在這種架構(gòu)下,董事會(huì)設(shè)置財(cái)務(wù)(或執(zhí)行)委員會(huì)控制財(cái)務(wù)政策,并建立起從副董事長、財(cái)務(wù)董事/主任到秘書和總記賬員的財(cái)務(wù)會(huì)計(jì)管理體系。其中,秘書后演變成提供資產(chǎn)負(fù)債表的審計(jì)員。在其他職能部門設(shè)立的會(huì)計(jì)機(jī)構(gòu)也接受總部會(huì)計(jì)部門的業(yè)務(wù)指導(dǎo)(見圖1)。

圖1 19世紀(jì)70年代大型鐵路公司的組織結(jié)構(gòu)

資料來源:根據(jù)《看得見的手——美國企業(yè)的管理革命》(錢德勒,1987)整理(P120)。

注釋:在主管運(yùn)輸?shù)母倍麻L和總經(jīng)理直接領(lǐng)導(dǎo)下設(shè)置若干“總主管”及其下級(jí)“區(qū)段主管”。總主管和區(qū)段主管按照部門職能分設(shè)采購、機(jī)械和電報(bào)等職能部門。

大型鐵路公司對(duì)現(xiàn)代會(huì)計(jì)的重要推動(dòng)作用在于將會(huì)計(jì)系統(tǒng)劃分為財(cái)務(wù)會(huì)計(jì)、成本會(huì)計(jì)和固定資本核算,并編制資產(chǎn)負(fù)債表供經(jīng)營分析。大型鐵路公司的財(cái)務(wù)會(huì)計(jì)實(shí)踐深深地影響到幾乎所有U型制造企業(yè)(如杜邦、通用汽車和標(biāo)準(zhǔn)石油公司等)。例如,1910年,杜邦公司開發(fā)出標(biāo)準(zhǔn)工業(yè)會(huì)計(jì)程序。20世紀(jì)20年代,以大量生產(chǎn)和大量分配為基本特征并通過橫向和縱向一體化而產(chǎn)生的現(xiàn)代工業(yè)公司成為經(jīng)濟(jì)主導(dǎo)力量。例如,大型公司占美國除農(nóng)業(yè)以外工商業(yè)活動(dòng)的70%;在1930年,200家最大非銀行公司資產(chǎn)約占全部公司財(cái)富的1/2(伯利和米恩斯,1932)。

在20世紀(jì)20年代多部門M型組織架構(gòu)產(chǎn)生前,集權(quán)且部門化的U型一直到20世紀(jì)60年代都是現(xiàn)代公司的主流形態(tài)(參見《公司組織架構(gòu)選擇:U型、H型還是M型?》)。受大型鐵路公司的影響,無論是制造業(yè)還是商業(yè),財(cái)務(wù)會(huì)計(jì)部門都是總部重要的職能部門,且呈現(xiàn)出多層級(jí)報(bào)告路線關(guān)系,但也略有差異,主要表現(xiàn)在權(quán)力路線和溝通方面。例如,報(bào)告對(duì)象是董事會(huì)財(cái)務(wù)委員會(huì)、執(zhí)行委員會(huì)或者副董事長領(lǐng)導(dǎo)?或者是(副)總裁?針對(duì)松散的H型,總部財(cái)務(wù)會(huì)計(jì)部門更多是數(shù)據(jù)匯總,這與其高度自治的子公司管理體制直接相關(guān)。

(二)多部門M型組織架構(gòu)中財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)設(shè)置

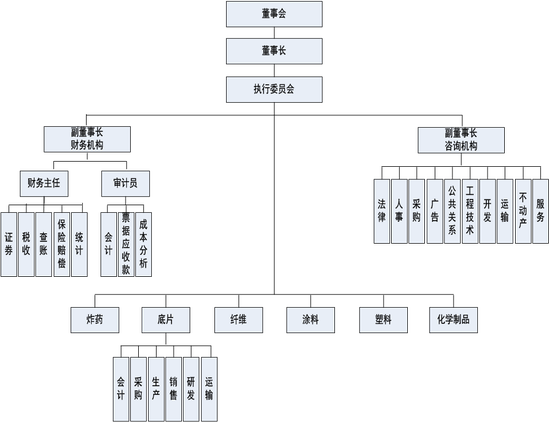

戰(zhàn)略引導(dǎo)組織架構(gòu)變化。從單一產(chǎn)品或者服務(wù)向多元化的轉(zhuǎn)變必然要求實(shí)現(xiàn)組織創(chuàng)新,以更好地適應(yīng)客戶需求、計(jì)劃變化和新市場等外部環(huán)境。多單位的M型現(xiàn)代工商企業(yè)應(yīng)運(yùn)而生,并成為占據(jù)主導(dǎo)地位的組織架構(gòu)形式。M型能夠更好地適應(yīng)多元化擴(kuò)張需求,也能有效地提高管理效率,并更好地適應(yīng)客戶需求。更為重要的是,M型能夠使總部高級(jí)管理層從日常事務(wù)性業(yè)務(wù)中解脫出來而更加關(guān)注整體性目標(biāo)并進(jìn)行控制、評(píng)價(jià)和監(jiān)督。這使得M型組織架構(gòu)在二戰(zhàn)后開始在大型企業(yè)中占主導(dǎo)地位,并在60年代后期傳入歐洲(見圖2)。

圖2 多部門現(xiàn)代公司組織結(jié)構(gòu):制造企業(yè)

資料來源:根據(jù)《看得見的手——美國企業(yè)的管理革命》(錢德勒,1987)整理(P539)。

注釋:管理層級(jí)劃分為總部辦事處、分布辦事處和職能部門。2、零售企業(yè)相對(duì)更為簡化。

在多部門M型組織架構(gòu)下,財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)的設(shè)置可以分為三個(gè)層次:董事會(huì)下設(shè)的財(cái)務(wù)委員會(huì)(或者隸屬于執(zhí)行委員會(huì))、總辦事處(或中央辦事處)層面的財(cái)務(wù)會(huì)計(jì)部(有時(shí)二者也分設(shè),下同)和營業(yè)分部層面的財(cái)務(wù)會(huì)計(jì)部。在權(quán)力和溝通路線上,或者是向董事會(huì)財(cái)務(wù)委員會(huì)或財(cái)務(wù)董事報(bào)告,或者更多是向(常務(wù))副總裁報(bào)告。這取決于如何看待財(cái)務(wù)會(huì)計(jì)部門的決策支持功能及其強(qiáng)弱程度。與U型組織架構(gòu)相比,M型組織架構(gòu)下,財(cái)務(wù)部門除統(tǒng)一會(huì)計(jì)核算程序和政策外,更多是在尊重營業(yè)分部自治權(quán)前提下,從公司整體出發(fā)進(jìn)行計(jì)劃、協(xié)調(diào)和評(píng)估業(yè)務(wù)(或者營業(yè)分部)。只有在涉及到基本財(cái)務(wù)會(huì)計(jì)政策時(shí)總部才會(huì)積極干預(yù)。此外,在某些企業(yè),資金管理職能獨(dú)立成為司庫。但是,無論是U型還是M型,公司整體財(cái)務(wù)會(huì)計(jì)政策和程序都是統(tǒng)一的。

二、“流程再造”后財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)設(shè)置及發(fā)展趨勢

80年代后期,發(fā)達(dá)國家興起“流程再造”(Process engineering),其核心內(nèi)容是不再圍繞產(chǎn)品而是圍繞客戶需求來重新設(shè)計(jì)組織架構(gòu)進(jìn)而優(yōu)化流程,以更好地提高管理效率,實(shí)現(xiàn)經(jīng)營業(yè)績顯著增長和企業(yè)價(jià)值最大化。

“流程再造”并不是對(duì)多部門M型組織架構(gòu)的否定,而是改變其傳統(tǒng)按照產(chǎn)品/服務(wù)或者地域來設(shè)立營業(yè)分部的做法,改以客戶為導(dǎo)向來進(jìn)一步優(yōu)化M型組織架構(gòu)。經(jīng)過“流程再造”后的組織架構(gòu)主要具有以下四個(gè)特征:一是完全以客戶為導(dǎo)向;二是以垂直化和扁平化為特征重塑組織架構(gòu);三是以信息技術(shù)為依托,實(shí)現(xiàn)公司資源共享或者集中化處理,如將財(cái)務(wù)會(huì)計(jì)、人力資源、法律和公共關(guān)系管理等職能整合在總部的“公司中心”(如瑞士銀行和荷蘭銀行等);四是以實(shí)現(xiàn)股東價(jià)值最大化為目標(biāo)突出資本(源)的有效配置。

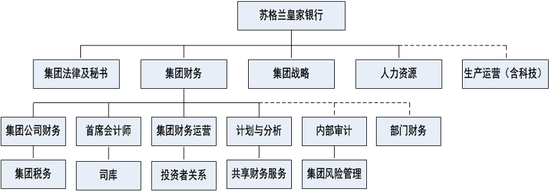

作為決策支持的核心部門,“流程再造”也要求進(jìn)一步優(yōu)化財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)在整體業(yè)務(wù)流程中的地位、作用和流程(含自身流程優(yōu)化)。財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)設(shè)置不但在職能上更多以股東價(jià)值最大化為導(dǎo)向而轉(zhuǎn)向價(jià)值和資金等更加注重公司整體發(fā)展的戰(zhàn)略管理,而且還通過建立財(cái)務(wù)/會(huì)計(jì)共享中心來優(yōu)化流程和降低成本,并強(qiáng)化資金管理(司庫)功能(見圖3)。

圖3 2008年金融危機(jī)前蘇格蘭畫家銀行的財(cái)務(wù)機(jī)構(gòu)設(shè)置

資料來源:根據(jù)咨詢管理報(bào)告整理。

注釋:蘇格蘭皇家銀行(RBS)的組織架構(gòu)是以客戶為導(dǎo)向的多部門M型組織架構(gòu)。除集團(tuán)財(cái)務(wù)本身運(yùn)營外,也對(duì)各營業(yè)分部(事業(yè)部)的財(cái)務(wù)發(fā)揮指導(dǎo)作用。

總之,與U型和H型相比, M型及其衍生是現(xiàn)代管理科學(xué)的革命性創(chuàng)新,更能適應(yīng)多樣化的客戶需求和實(shí)現(xiàn)經(jīng)營業(yè)績的可持續(xù)增長,具有內(nèi)部資本市場特征。也正是源于M型天然具有的適應(yīng)性、決策分層和克服機(jī)會(huì)主義等優(yōu)勢,被追求多元化和增長的大型公司普遍采用。在這種現(xiàn)代組織架構(gòu)下,發(fā)揮決策支持作用的財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)除沿襲原有的嵌套到營業(yè)分部和共享外,更多是以股東價(jià)值最大化為導(dǎo)向提供戰(zhàn)略、資本(源)配置、業(yè)績?cè)u(píng)估和監(jiān)督等現(xiàn)代職能,實(shí)現(xiàn)從關(guān)注日常運(yùn)營活動(dòng)向戰(zhàn)略型活動(dòng)的轉(zhuǎn)變。

三、如何建立與企業(yè)發(fā)展戰(zhàn)略相適應(yīng)的財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)

“公司首先是效率工具”(Williamson,1981)。無論是公司采用何種組織架構(gòu),財(cái)務(wù)會(huì)計(jì)都是企業(yè)最基本的管理活動(dòng)。雖然財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)的設(shè)置也是一個(gè)自然選擇的適應(yīng)性過程,但現(xiàn)代財(cái)務(wù)會(huì)計(jì)始終圍繞股東價(jià)值最大化來更好地服務(wù)于整體資源配置效率的提高。作為實(shí)現(xiàn)公司整體效率的有機(jī)組成部分,財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)設(shè)計(jì)也應(yīng)當(dāng)著眼于公司整體和財(cái)務(wù)會(huì)計(jì)自身活動(dòng)效率的雙重提高。

(一)設(shè)計(jì)原則

1、以價(jià)值管理為導(dǎo)向的全面能力提高。除傳統(tǒng)的會(huì)計(jì)核算、費(fèi)用處理和稅務(wù)等外,財(cái)務(wù)會(huì)計(jì)應(yīng)當(dāng)提升到戰(zhàn)略財(cái)務(wù)管理層面,主要包括戰(zhàn)略制定、資產(chǎn)(本)組合管理和積極的業(yè)績管理能力。

2、為業(yè)務(wù)(或營業(yè)分部)提供有效決策支持。要以有效支持業(yè)務(wù)決策為重點(diǎn),側(cè)重提供有價(jià)值和高效的專業(yè)化服務(wù)。

3、單一的問責(zé)制和扁平的管理結(jié)構(gòu)。由集團(tuán)總會(huì)計(jì)師(或財(cái)務(wù)總監(jiān))統(tǒng)御財(cái)務(wù)會(huì)計(jì)體系,并建立扁平的管理結(jié)構(gòu)。

4、明確和恰當(dāng)定義的責(zé)任和職責(zé),清晰劃分財(cái)務(wù)會(huì)計(jì)機(jī)構(gòu)內(nèi)部及其與其他職能部門職責(zé)邊界,且問責(zé)制應(yīng)當(dāng)單一和清晰。

5、清晰界定財(cái)務(wù)會(huì)計(jì)與業(yè)務(wù)之間的績效管理機(jī)制和合作機(jī)制,主要包括合理的績效考核指標(biāo)和有效的合作機(jī)制。

(二)理想的財(cái)務(wù)會(huì)計(jì)組織結(jié)構(gòu)

1、合理劃分不同類型的財(cái)務(wù)會(huì)計(jì)職能

公司應(yīng)當(dāng)以實(shí)現(xiàn)股東價(jià)值最大化為目標(biāo)建立以價(jià)值為導(dǎo)向的財(cái)務(wù)會(huì)計(jì)管理體系,這些體系主要包括三個(gè)部分:決策支持、財(cái)務(wù)運(yùn)營和專家職能。其中,決策支持包括計(jì)劃、預(yù)算、分析、業(yè)績?cè)u(píng)估及相關(guān)管理報(bào)告;財(cái)務(wù)運(yùn)營包括會(huì)計(jì)處理、成本控制、費(fèi)用管理和稅務(wù)等;專家職能包括公司戰(zhàn)略、資金管理(司庫)、并購和投資者管理等。

2、明確核心職能與關(guān)鍵業(yè)務(wù)流程

公司需要清晰界定在公司總會(huì)計(jì)師(或財(cái)務(wù)總監(jiān))統(tǒng)一領(lǐng)導(dǎo)下財(cái)務(wù)會(huì)計(jì)的核心職能,并以制度形式對(duì)職責(zé)定位作出明確和全面的說明,并以此為基礎(chǔ),對(duì)梳理出關(guān)鍵業(yè)務(wù)流程,如經(jīng)營計(jì)劃、預(yù)算和業(yè)績?cè)u(píng)估等,以及財(cái)務(wù)和非財(cái)務(wù)KPI。

3、合理處理總部財(cái)務(wù)會(huì)計(jì)管理與業(yè)務(wù)單元的關(guān)系

總部財(cái)務(wù)管理部門應(yīng)就經(jīng)營計(jì)劃、預(yù)算,業(yè)績?cè)u(píng)價(jià)和財(cái)務(wù)運(yùn)營等方面開展密切合作,并簽訂必要的合作協(xié)議對(duì)關(guān)鍵KPI予以明確。其次,總部與業(yè)務(wù)部門還應(yīng)當(dāng)就財(cái)務(wù)會(huì)計(jì)人員管理達(dá)成共識(shí),主要包括聘任、考核和免職等。為了強(qiáng)化財(cái)務(wù)會(huì)計(jì)管理,在必要時(shí)也可以實(shí)行垂直管理。

參考文獻(xiàn):

1、Williamson,O.E,.1975.Markets and Hierarchies: Analysis and Antitrust Implications(Collier Macmillan Publishers, Inc., New York)

2、Williamson,O.E,. 1981.The Modern Corporation: Origins, Evolution, Attributes. Journal of Economic Literature,19:1537-1558

3、阿道夫·A·伯利和加德納·C·米恩斯(甘華鳴譯).2005.現(xiàn)代公司和所有權(quán).北京:商務(wù)印書館

4、奧利弗·E·威廉姆森(段毅才、王偉譯).2004.資本主義經(jīng)濟(jì)制度.北京:商務(wù)印書館

5、小阿爾弗雷德·D·錢德勒(重武譯).1987.看得見的手——美國企業(yè)的管理革命.北京:商務(wù)印書館

6、小阿爾弗雷德·D·錢德勒(孟昕譯).2002.戰(zhàn)略與結(jié)構(gòu)——美國工商企業(yè)成長的若干篇章.昆明:云南人民出版社

二O一六年十一月二日

(本文作者介紹:北京金融街投資(集團(tuán))有限公司總經(jīng)濟(jì)師)

責(zé)任編輯:蔡越坤

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼