文/新浪財經(jīng)專欄作家 張斌(中國金融四十人論壇高級研究員)

當前,制造業(yè)投資和出口增速仍處于低位,房地產(chǎn)投資、基礎設施投資提速,加上工業(yè)企業(yè)補庫存,帶動整體經(jīng)濟反彈。建議貨幣政策保持穩(wěn)健,適當控制信貸過快增長;財政相關基礎設施建設支出可暫緩發(fā)力;加快大城市住宅用地供應機制改革;抓住保增長壓力趨緩2-3個季度的時間窗口,加快推進改革。

應抓住當前時間窗口加快改革

應抓住當前時間窗口加快改革關于“宏觀經(jīng)濟醫(yī)生”

對宏觀經(jīng)濟數(shù)據(jù)的體檢包括兩個方面:一方面是外科體檢,主要針對宏觀經(jīng)濟運行的結果指標,包括支出法分解指標、生產(chǎn)法分解指標,以及價格類指標。另一方面是內(nèi)科體檢,檢查這些結果指標背后的宏觀經(jīng)濟環(huán)境。

宏觀經(jīng)濟運行在實踐當中面臨四種類型的沖擊。第一是來自貨幣與信貸的沖擊,第二是金融市場與資產(chǎn)價格的沖擊,第三是外部環(huán)境的沖擊,第四是公共財政收入與支出的沖擊。這四項指標原始數(shù)據(jù)均來自國家統(tǒng)計局,也會根據(jù)分析需要做一些季節(jié)調(diào)整、口徑調(diào)整、服務業(yè)統(tǒng)計,還有特色的指標設計。

醫(yī)院的體檢表會指出每項指標的正常區(qū)間以及發(fā)展動態(tài)。基于此,我們對每個宏觀指標做一個簡單判斷,如果它落在一個標準差之內(nèi),我們稱之為正常值,如果在一個標準差之外,稱之為偏高或偏低,如果是兩個標準差之外的就稱之為高或者低。

需重點關注房價過快上漲和系統(tǒng)性風險提升

宏觀經(jīng)濟運行數(shù)據(jù)體檢方面,支出法分解的指標當中,固定資產(chǎn)投資偏低,其中制造業(yè)投資從歷史經(jīng)驗值來看處于非常低的水平。但是制造業(yè)內(nèi)部是有區(qū)別的,技術密集型的投資比其他部分的投資要高。地產(chǎn)投資、基礎設施投資比過去幾個月有大幅度回升。

另外一個值得關注的指標是存貨投資,我們看到工業(yè)企業(yè)庫存和產(chǎn)成品庫存都是處在非常低的水平,而且還在繼續(xù)下降。出口方面,偏技術密集型的產(chǎn)品出口相對較好。消費方面,實物分為耐用品、易耗品,這是按照國際標準來分的。服務業(yè)的數(shù)據(jù)因為無法獲得,我們用的是服務業(yè)用電量增長作為代替,增長勢頭相對較高。

通過對整個宏觀經(jīng)濟運行的體檢,發(fā)現(xiàn)幾個特征:第一,制造業(yè)投資和出口處在非常低的水平,但是邊際上的下降幅度不大。第二,房地產(chǎn)投資、基礎設施建設投資體量比較大,占整個投資比重較高,并且明顯提速,可以明顯看到房地產(chǎn)庫存調(diào)整的周期性反彈已經(jīng)開始。工業(yè)庫存的補庫存壓力很大,產(chǎn)成品庫存處在非常低的水平。房地產(chǎn)投資、基礎設施建設投資是帶動經(jīng)濟反彈的主要動力。無論是消費、投資還是出口,都可以看到結構轉(zhuǎn)型和升級的趨勢性力量都在持續(xù)發(fā)力。總的說來,這一輪反彈是房地產(chǎn)投資驅(qū)動的周期性反彈。

宏觀經(jīng)濟運行環(huán)境體檢方面,M1增速很高,M2增速處在正常水平。與此同時,金融市場與資產(chǎn)價格兩個比較值得注意的地方,第一個是系統(tǒng)性風險指標在不斷抬升,現(xiàn)在已經(jīng)處于較高水平。系統(tǒng)性風險的計算方法是按照BIS的標準,取信貸GDP比率缺口。第二個是房地產(chǎn)價格在快速上升,尤其是一線城市房價快速上升。外部經(jīng)濟環(huán)境大體處在正常水平,如果從月份來看,3月份比上個月有小幅改善。國際資本流動比原來有所下降。政府支出特別是中央政府支出有明顯增長。

通過對宏觀經(jīng)濟環(huán)境的體檢,有幾個結論:第一,貨幣信貸環(huán)境偏寬松。第二,金融市場流動性充裕,主要金融工具價格處于正常區(qū)間,一線房地產(chǎn)價格上漲過快和系統(tǒng)性風險提升是兩個特別需要關注的問題。第三,中央和地方政府支出回升,第四,外部經(jīng)濟環(huán)境低迷,有輕微改善跡象。

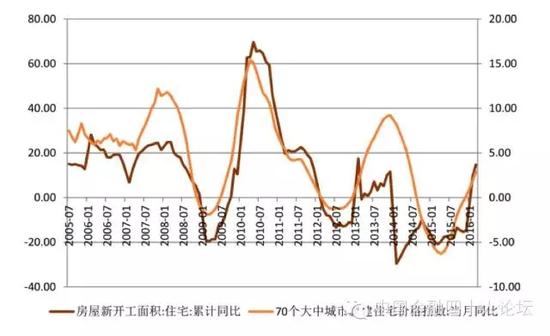

專項體檢中,超出預期的是房地產(chǎn)。今年一月份時,大家對整個市場包括庫存還非常擔心,但這一輪房地產(chǎn)的反彈超出很多人的預期。房地產(chǎn)(住宅)新開工面積和房地產(chǎn)的價格增速都存在明顯的周期性特征,從圖2可以看出,每一次房地產(chǎn)增速上升期大概都是維持12-14個月,比如2007.2-2008.2;2009.3-2010.5;2012.9-2013.12。下降時間有時是一年,有時時間更長,甚至兩年。

房地產(chǎn)(住宅)新開工面積與房價同比增速高度趨同

房地產(chǎn)(住宅)新開工面積與房價同比增速高度趨同基于此,我們做了一個預測。這一輪房地產(chǎn)(住宅)新開工面積增速低點是在2015年3月份(-20.9%),按照歷史經(jīng)驗,當前新開工面積增速有望在2016年4-5月份達到高點;考慮到這一輪反彈中的前期反彈力度很弱,樂觀估計反彈可能持續(xù)到3季度。新開工面積增速反彈停止和逆轉(zhuǎn),只是增速下降,并不意味著實體經(jīng)濟馬上降溫。

適當控制信貸過快增長 加快推進改革

第一,貨幣政策保持穩(wěn)健。通縮壓力消除,通脹壓力亦不長久,適當控制信貸過快增長。經(jīng)濟波動主要看投資,投資波動主要看房地產(chǎn)。房地產(chǎn)增速波動拐點可能在一、兩個季度以后就會出現(xiàn),那時整個經(jīng)濟向上的壓力就會趨緩,所以通脹壓力可能也會在最近一兩個季度趨緩,但是信貸增長過快需要關注,需要采取一些措施。

第二,財政相關基礎設施建設支出可暫緩發(fā)力,儲備政策空間至今年四季度和明年。既然現(xiàn)在經(jīng)濟本身有一個向上的動能,而且很可能四季度或者明年經(jīng)濟下降壓力更大,因此財政相關的基礎設施可以放緩力度,等到增長壓力重來時再去發(fā)力保增長。

第三,加快大城市住宅用地供應機制改革,緩解大城市房地產(chǎn)市場日益增加的供求矛盾和價格上漲壓力。今年經(jīng)濟改革的五大任務是“三去一降一補”,需要補短板的方面很多。其中,大城市住宅供給可能是一個很大的短板。原來大家認為房地產(chǎn)就是鋼筋水泥,并不足以成為經(jīng)濟增長支柱。但是,如果看我們的生活,房地產(chǎn)一方面是居民生活福利改善最主要的渠道。另一方面,特別是大中型城市房地產(chǎn)供給的增加,遏制房價上漲壓力,可能是人力資本提升最重要的渠道。如果房價過高,對人力資本的提升是很不利的。

第四,抓住保增長壓力趨緩2-3個季度的時間窗口,加快推進改革。否則再過兩三個季度,下行壓力、保增長壓力卷土重來,改革的時間窗口就消逝了。

(本文作者介紹:中國金融四十人論壇高級研究員、中國社科院世界經(jīng)濟與政治研究所全球宏觀經(jīng)濟研究室原主任)

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。