文/新浪財經金融e觀察(微信公眾號:sinaeguancha)專欄作家 徐紅偉

線下理財機構在交易模型上的缺陷,使其更易于被騙子鉆空子,成為道德風險極高、違法風險(自融、龐氏騙局)嚴重的“溫床”。

當下,在我國各大城市,打著“互聯網金融”、“P2P網貸”旗號的線下理財公司(主要以“投資管理”、“財富管理”、“資產管理”等為公司名稱的關鍵字)不斷涌現,其規模急劇膨脹,甚至處于完全失控的狀態。資金鏈斷裂、兌付危機,非法集資、集資詐騙以及由此引發的社會群體性事件,也引發了社會各界的關注。

根據盈燦咨詢的統計,僅2015年,線下理財公司的總涉案投資金額,已超過1000億元。

線下理財公司接連爆雷,哪出了問題?

2015年,e租寶、大大集團等事件的爆發,震驚了全社會,與此同時,也留下數百億元的資金懸疑與滿腔怒火、四處維權的投資人,以及背了黑鍋的P2P行業。

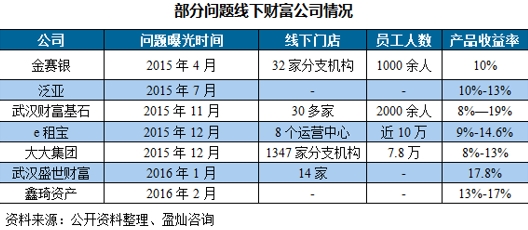

同樣在2015年(11月下旬),華中地區最大線下理財公司財富基石曝出資金鏈斷裂,兌付危機涉及7萬余人,資金規模達50億元。據說有超七成投資人為60歲左右的中老年人。

不到2個月(2016年1月),武漢另一家理財公司盛世財富,陷入資金鏈斷裂漩渦,涉及資金超19億元,投資人達7000多人。

2016年,春節后的第二個工作日,又一家線下理財公司鑫琦資產被爆陷19億兌付危機,涉及投資人5000余人。

部分問題線下財富公司情況

部分問題線下財富公司情況為什么如此眾多的線下理財公司相繼爆雷?為何其所引發的社會影響如此之大?

個人認為,是線下理財機構在交易模型上的缺陷,使其更易于被騙子鉆空子,成為道德風險極高、違法風險(自融、龐氏騙局)嚴重的“溫床”。

1、社會群體事件的“導火索”

從2015年“爆雷”的線下理財公司維權情況看,其受害投資人往往進行自發游行,或在省/市政府門口拉橫幅維權,此外,發生肢體沖突、因維權無望自殺等群體性事件,也時有發生,其后果極為惡劣。 為何線下理財公司“爆雷”,總是上演拉橫幅、靜坐、自殺等社會群體事件?這或許與其客戶群的特征密切相關。

線下財富公司的客戶群,很大一部分是“大爺”和“大媽”級別的投資人,他們往往將自己一生的積蓄乃至退休金、“棺材本”用于投資,而這部分人群,恰恰又是對于風險沒有判斷能力的人。

相比較而言,多項調研顯示,參與P2P網貸投資的主力軍是“80后”,這批人相比于“90后”,財務更自由;相比于“70后”、“60后”、“50后”等年齡段,他們對于互聯網的運用更為熟練,擁有良好的互聯網理財思維。從這個層面看,P2P網貸與線下理財公司的投資人群在理財知識及風險承受能力上,存在著巨大的不同。

2、無從監管的“黑匣子”

都說離錢最近的,是金融行業的人。還有一句話說“不要站在道德至高點俯瞰別人,也永遠別去考驗人性”。很顯然,無論是傳統金融還是互聯網金融行業,他律,遠比自律更重要。但線下理財公司目前基本上處于無監管的狀態。

對于線下理財/財富公司而言,由于信息的不透明,其成交量、壞賬等情況,監管層無從獲知,使得監管難度驟增,這也使得該模式更具隱蔽性,更容易騙到錢。除了監管層監管難,社會監督、媒體監督,也無從談起。

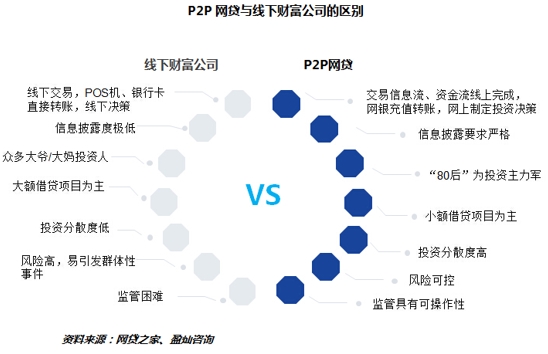

相比之下,P2P網貸平臺的互聯網化、線上交易的特點,決定著它在監管角度,具有可操作性。通過系統自動報備平臺數據,監管層就可以知道平臺單日成交量、投資人、借款人、待收及逾期/違約等情況。 可以說線下理財公司的投資人,是信息的弱勢群體,他們無從判斷資金去向,難以全面了解借款人的真實身份和借款用途,在線下財富公司的宣傳中,往往只是大肆宣傳高額投資回報,卻不能給與足夠的風險警示。

對于P2P網貸而言,按照《網絡借貸信息中介機構業務活動管理暫行辦法(征求意見稿)》的要求,P2P網貸平臺對于借款人及融資項目基本信息,風險評估及可能產生的風險結果,已撮合未到期融資項目信息及平臺經營管理信息等,都必須進行嚴格的披露。

3、龐氏騙局與自融的“溫床”

一些線下財富公司在實際操作中,存在著先吸收投資人資金再放貸的情況,這種本末倒置的模式,極易形成資金池,乃至龐氏騙局,違法風險嚴重。同時,線下財富公司由于區域性分布,地域性擠兌風險更高,一旦發生問題,更容易引發群體性事件。

再有,從支付方式上看,P2P網貸的投資人,主要是通過網銀充值轉賬,這兩類支付模式的信用額度,是不一樣的。而線下財富公司的投資人,基本是通過POS機,或者銀行卡直接轉賬,甚至有些直接使用現金投資,且單筆金額巨大——那么問題來了,那么多的投資人,那么多的資金,將流向何處?誰來監管資金去向? 此外,線下理財公司的投資人,一般是向營業部業務員了解相關的投資咨詢情況,其對于投資標的的選擇,并不完全是投資人自主選擇的結果。這里面,不排除業務員為了完成業績指標,采用欺瞞、誘導等手段促成投資人投資的情況。

相比之下,P2P網貸投資人的決策,是通過網上制定。其交易過程是在線上自主完成的,包括交易的信息流、資金流。尤其是理財端必須要在線上通過充值、投標,資金再給到借款人。

線下財富公司顯然在交易模式上就與P2P網貸存在本質的不同,它們通過線下開設門店,整個交易流程在線下完成。

4、風險聚集,生命不能承受之重

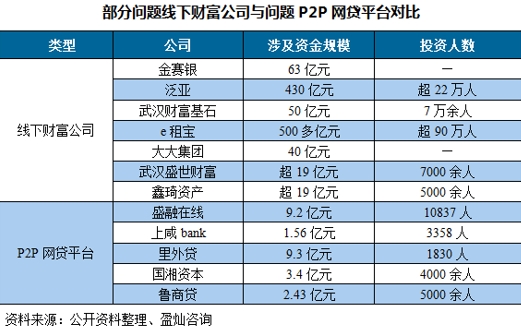

值得一提的是,線下理財公司涉及資金規模之大,受害投資人群范圍之廣,不容小覷。據盈燦咨詢統計,從目前出問題的線下理財公司看,其涉案金額少則達數億元,多則達數百億元以上,其受害投資人也常在數萬人以上。

而相較于P2P網貸平臺,涉案金額最高的幾家問題平臺中,盛融在線涉及資金規模為9.2億元,受害投資人為10837人;里外貸涉及資金規模為9.3億元,受害投資人為1830人;國湘資本涉及金額3.4億元,受害投資人為4000余人。

部分問題線下財富/理財公司與問題P2P平臺對比

部分問題線下財富/理財公司與問題P2P平臺對比就分散度而言,線下財富公司往往以資管產品、合作機構資產包等形式發售大額借款項目;而P2P網貸的資產端包含了個人信用貸款、個人抵押類貸款、企業經營性和周轉性信用、擔保貸款等,主要以小額借貸項目為主。P2P網貸平臺一般都以100元、1000元為投資起點,使小額投資成為可能。

此外,P2P網貸的投資人,可以做到充分的分散,哪怕只有一萬塊錢,你可以把資金投資到10個平臺,一個平臺投1000元;但假如是線下理財公司,你在這個公司簽協議投1000元,那個公司投1000元,這顯然不太可能,而很可能就是把1萬或數十萬直接投入了一家公司。因此,相比于P2P網貸線上投資,線下財富公司的分散度普遍偏低。

5、瘋狂擴張模式的“定時炸彈”

近年來,在眾多城市,理財/財富公司如雨后春筍般地冒出,“裝修豪華氣派,公司規模不斷擴張,為你提供高收益理財產品,請投資人參觀、旅游……” 春節前,我出差去了馬鞍山市,在一個中國的三四線城市,在一個市中心的大型商場一、二樓,我看到自稱互聯網金融P2P的理財或財富管理公司,高達20多家。然而,根據我們網貸之家統計,注冊在馬鞍山的P2P網貸平臺僅為個位數。

根據盈燦咨詢不完全統計,從2013年開始,線下理財/財富公司的數量成倍增長,2014-2015年成立的此類公司數量不斷攀升。而作為我國的政治中心、金融中心,以及大批高凈值投資者聚集的地方,北京、上海成為線下理財公司集中的城市。

然而,在瘋狂擴張背后,是高額的人力成本與營銷成本,以及這顆“定時炸彈”隨時都可能爆炸的隱憂。 以大大集團為例,其發展模式與e租寶十分相似,即大量發展線下公司及員工。在大大集團內部,激勵員工的名言是“要成功先發瘋,頭腦簡單向前沖”。

據媒體報道,大大集團主要靠“高薪”吸引員工,幾乎無學歷要求,底薪在6000-15000元之間。很多人受到誘惑,前去應聘。不過,誘人的“高薪”背后,是瘋狂拉業績的要求。在大大集團內部,有著“有錢就能提前轉正,投錢就能盡快升職”的說法。大大集團南昌分公司某業務經理曾一個月出單300萬元,超額完成業績任務,隨即被提拔為公司董事、總經理。

大大集團官網信息顯示,截至2015年10月,該集團已在全國開設23家省公司、4家直轄市公司、229家市公司、374家分公司、717家支公司。另有內部材料顯示,截至2015年11月30日,該集團在上海、北京等國內30個地區的工作人員總數達7.8萬人,其中正式員工為3.1萬人。

為什么大大集團、e租寶等公司,如此瘋狂地吸收資金?這些公司是靠什么來支撐這么多投資人的利息以及高額的人力成本與營銷成本?爆雷后,影響有多大? 其危害性,從目前已經出問題的線下理財公司看,想必大家已經心知肚明。

以下是P2P網貸與線下財富公司的區別:

莫讓偽金融掏空錢袋子

當然,并非所有的線下財富公司都是不好的,也存在著一些好的公司,但不可否認的是,線下理財公司的交易模式,蘊含了巨大的風險。

正是由于線下財富公司的高成本運營、缺乏合格投資人設置、信息披露的不透明、監管的不可操作性等原因,目前線下理財公司失控的發展,會產生極大的社會危害性,群體性事件不斷發生。

如果此類偽金融創新任其發展下去,不僅會掏空受害群眾的錢袋子,未來線下理財市場可能有幾千億元體量的窟窿, 會積聚系統性金融風險,甚至危害社會穩定,屆時中國或將面臨一場浩劫。

(本文作者介紹:徐紅偉(網貸之家創始人),在國內首次提出網貸指數、時間加權成交量等網貸專業名詞,2012年初設立網貸研究院,主編國內第一本網貸投資手冊。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:杜琰 SF007

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。