如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

券商中國

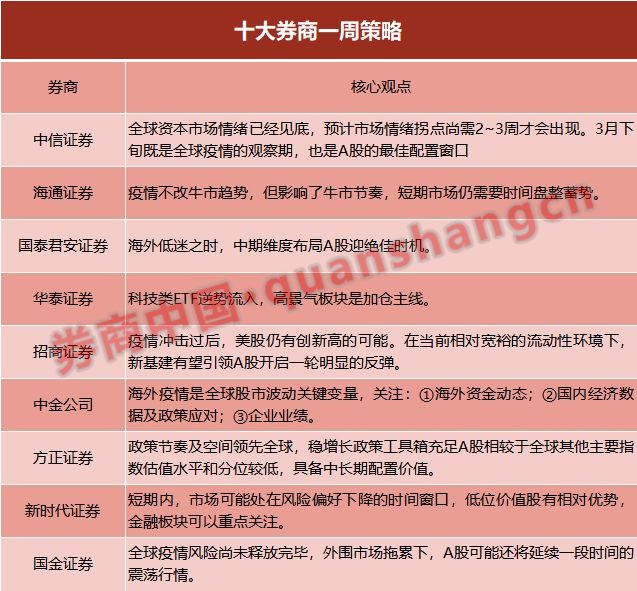

中信證券:全球資本市場情緒已見底,拐點尚需2-3周

本輪全球市場動蕩源于資產端的短期市場流動性風險而非金融機構的融資流動性風險,美歐日央行積極的舉措基本阻斷了市場流動性風險向金融機構的傳導路徑,不會因下跌本身誘發額外更大的系統性風險。美國進入緊急狀態標志著全球資本市場情緒已經見底,但嚴格防控措施落實后,預計市場情緒拐點尚需2~3周才會出現。

在全球市場動蕩的過程中,A股市場擁有充足的韌性,表現在:1)中國經濟以及A股上市公司的全球敞口相對有限;2)當前國內政策工具相較海外國家更加充足;3)A股市場整體估值水平仍然偏低;4)A股市場增量流動性階段性放緩但整體仍然充裕。預計全球資本市場情緒的拐點與國內經濟修復、產業資本入市在二季度形成共振,全球投資者此輪風險資產集中拋售后再配置的過程中,A股的權重將明顯上升,成為經濟修復和產業資本入市以外驅動A股市場的第三股力量,助推A股在二季度開啟年內第二輪上漲。因此,3月下旬既是全球疫情的觀察期,也是A股的最佳配置窗口,新舊基建及相關科技龍頭依舊是全年配置主線,此外重點關注政策推動下穩就業及促消費相關受益行業。

海通證券:A股強于美股源于三大因素

①近期A股強于美股源于:中國對疫情的防控更有效、上市公司盈利數據更好、A股估值更低,市場中期趨勢取決于內因。②疫情不改牛市趨勢,但影響了牛市節奏,短期市場仍需要時間盤整蓄勢,牛市3浪上漲等基本面數據重新回升。③堅定信心、保持耐心,著眼全年關鍵看盈利,符合轉型方向的科技+券商仍是主線。

國泰君安證券:海外低迷之時,中期維度布局A股迎絕佳時機

國泰君安證券認為,流動性雖緩,基本盤未平。1.5萬億夠不夠,更取決于基本盤情況。美股調整幅度接近預測,但仍有反復風險。股市脫鉤已開始,積極布局A股,迎接反攻。

A股積極配置——短期看海外,中期看景氣。海外低迷是配置的良機,中期景氣是配置的主線。配置邏輯從供給轉向需求,綜合產業鏈景氣、逆周期政策,沿“成長價值螺旋”布局。結合9大產業鏈、20個細分行業:1)放眼短期,風格切換,建議超配傳統行業:建材、機械、汽車、家電;2)展望中期,成長價值螺旋,不可忘科技:新能源、計算機、通信、電子。

華泰證券:科技類ETF逆勢流入,高景氣板塊是加倉主線

相比海外市場,A股波動相對較小,是全球疫情升級階段的避險資產,3.12國務院下放農村土地審批權、3.13央行定向降準,逆周期調節政策繼續發力,市場高波動為投資者配置高景氣板塊提供了較好的契機。對比全球主要市場估值,大部分行業龍頭股估值水平A股>美股>港股,其中TMT板塊龍頭股A股估值明顯較高,公路鐵路/建筑/地產/公用事業等龍頭股估值相對低于美股。

3月流動性結構拐點,逆周期政策發力點從貨幣→財政,復工率提升和生活正常化給消費企業減壓,創業板Q1業績預告期來臨、創業板非藍籌股的成色有待驗證,市場風格或延續收斂。配置方面,建議繼續把握景氣、估值、政策共振指向的基建+新基建:1)基建:建筑/鋼鐵/地產/汽車性價比更優;2)新基建:特高壓/軌交/充電樁/工業機器人及工控性價比更優。全年角度,建議延續電動車鏈/電子/云計算/工業機器人四大投資主線。

招商證券:疫情沖擊過后,美股仍有創新高的可能

2008年金融危機和2013~2014年期間美聯儲進行兩輪擴表,2019年9月以來美聯儲重啟擴表以應對經濟下行壓力,近期聯儲回購規模放量加速擴表。鑒于美股走勢與美聯儲擴表高度相關,疫情沖擊過后,美股仍有創新高的可能。并且近期各國(除英國、瑞典外)均在積極采取措施對抗疫情,情緒的最大沖擊可能已經過去。

對國內而言,人民銀行資產負債表增速與美聯儲保持著某種程度的默契,公開市場投放和定向降準印證國內“金融上行周期”。因此,在當前相對寬裕的流動性環境下,新基建有望引領A股開啟一輪明顯的反彈。

中金公司:海外疫情是全球股市波動關鍵變量,關注3個方面

中金公司最新報告指出,海外疫情升級可能繼續是全球股市關注的焦點因素,國際市場上周的表現可能會載入史冊。往未來看,海外疫情及各國應對仍是影響全球股市波動的關鍵變量。

近期還需要關注:①海外資金動態。上周外圍市場波動背景下北上資金單周凈流出418億元,創2014年以來最高;②國內經濟數據及政策應對。本周將公布1~2月國內主要宏觀經濟活動數據;③企業業績。本周也將進入A股盈利披露的第一個小高峰(金麒麟分析師),近期已有53家公司披露今年一季度業績預告,關注疫情對企業經營層面的影響。

疫情形勢處于收尾階段,給股票市場帶來的不確定性最小。大型經濟體中經濟增速最高,經濟受疫情沖擊時間相對較短,恢復相對較快,趨勢前低后高。政策節奏及空間領先全球,穩增長政策工具箱充足A股相較于全球其他主要指數估值水平和分位較低,具備中長期配置價值。

新時代證券:震蕩格局持續,4月后兩因素將更為明確

自疫情開始之后,股市劇烈波動,日內波動較大,市場在極度樂觀和極度悲觀之間不斷切換,回頭來看,1月中以來,A股是一個非常寬幅的震蕩,震蕩格局依然會持續,市場在4月之前很難有趨勢性的行情,在此期間,經濟危機的擔心和資金活躍度高會激烈交鋒,多空雙方都很難確定是趨勢還是短期沖擊,4月之后,這兩個因素的趨勢變化將會更為明確,股市將會迎來趨勢性變化。

短期內,市場可能處在風險偏好下降的時間窗口,低位價值股有相對優勢,金融板塊(銀行、地產、券商、保險)可以重點關注,一方面估值有優勢,另一方面反向穩定經濟的政策有利于這些板塊。消費板塊中重點關注食品飲料、汽車、家電等,機構的均衡化配置短期有利于這些板塊。

國金證券:籌碼松動后的戰線收縮 ,聚焦兩條配置主線

1)肺炎疫情沖擊全球資本市場,市場流動性告急導致金融市場中大多數資產遭遇拋售,黃金、原油及權益類資產價格普跌,密切關注歐美疫情發展;2)決策部門再次傳遞“托底經濟,而非強刺激經濟”的信號,強調“擴大有效需求”;3)富時羅素如期將A股納入比例由15%提升至25%,于3月20日收盤后正式生效,預計第三步帶來的被動增量資金約280億人民幣;4)投資建議:A股受到短期海外風險沖擊后,其信心的恢復需要時間,接下來A股市場運行更多的以結構性行情為主要特征。中長期我們對A股仍持積極樂觀的觀點;5)行業配置:兩條確定性配置主線:新基建產業鏈(5G及5G上下游產業鏈、工業互聯網、醫療設備、電網、軍工)+地產。

中航證券:全球疫情升級下降準,A股延續短期波動與韌性

近期A股在全球資本市場中表現突出,具有很高的韌性,這主要源于A股相比其他海外市場存在多方面優勢:首先,中國政府借助制度優勢成功控制住了國內疫情,經濟和市場信心已經逐步恢復;其次,在緩和疫情對經濟的影響方面,中國的政策空間比西方國家更為充裕,政府能夠積極利用逆周期調控穩定經濟增長;第三,中國通過前期堅定的金融去杠桿和供給側改革,已經大幅化解了相關的風險,股市整體估值也處于較低水平,具有較高的安全邊際;第四,本次中國在疫情方面的成功應對和體現出的大國擔當,全球疫情結束后中國的國際地位會相對提升,令資本市場對中國發展更有信心。

本次定向降準以及后續還將陸續出臺的一系列穩經濟政策,將令上述幾條邏輯進一步得到強化, A股仍具備長期向好的基礎。因此,雖然全球疫情風險尚未釋放完畢,外圍市場拖累下,A股可能還將延續一段時間的震蕩行情,投資者仍應謹慎應對市場波動,但著眼中長期走勢,不應過于悲觀。預計,未來一旦全球形勢出現明顯緩和,A股有望領先于全球其他主要市場,率先走出震蕩格局,啟動新一輪上升行情。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)