如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

來新浪理財大學,聽吳丹(金麒麟分析師)講《行業投資精品課》,20個主流行業150節精品課,快速建立你的投資體系

原標題:半導體設備引領大盤反彈,有望成為大基金二期投資首選目標,最全投資名單來了

作者:周穎

受外圍市場影響,上周A股整體偏弱勢,而周五半導體板塊盤中企穩回升引領大盤迅速反彈著實搶眼。截至收盤,芯源微以17.2%的漲幅領漲半導體板塊,鼎龍股份、阿石創、江化微、智光電氣、華微電子、晶瑞股份漲停。

而據財聯社觀察發現,漲幅居前個股中絕大部分屬于半導體設備和材料兩大細分領域。通過梳理發現,這兩大賽道背后有著“基本面改善+邊際催化”兩大硬核邏輯,而設備領域最近也獲多家機構集體力推。

臺積電擴產設備正在進場 國產替代為國內企業帶來更多機會

1)半導體設備行業將充分受益于上游企業量產。半導體制造領域巨頭臺積電今年2月收入933.94億新臺幣,雖因春節或疫情因素環比下滑10%,但同比還是取得增長53%的成績。根據公司原計劃,5nm制程即將進入量產,根據現有訂單來看產能供不應求,臺積電南京廠2020年將產能從1.5萬片/月提高至2萬片/月,目前設備正在進場。

中芯國際聯席CEO梁孟松也在2019年四季度財務說明會上表示,14nm制程的產能將分三個階段逐步提升,即從19年底的3,000片/月逐步提升至今年底15,000片/月,實現14nmFinFET第一個工廠的1/2產能建設;同時,第二代FinFET制程N+1工藝芯片也進入了客戶認證期,預計今年第四季度將實現小規模量產。

2)CPU市場一直被INTEL壟斷,但近幾年被競爭對手AMD相繼奪走市場份額。AMD在消費級CPU的市場份額從2017年9%提高至2018年的13%和2019年的17%。因AMD的CPU(ZEN2、ZEN3)采用TSMC7nm工藝,且ZEN4即將采用TSMC5nm先進工藝,而INTEL處理器目前仍停留在10nm工藝,為此INTEL近期表示將在2021年推出7nm工藝,并在未來進一步推出5nm工藝,從而重新奪回CPU的工藝領導地位,隨之將帶來更多資本開支,支撐半導體設備行業景氣度上行。

3)據集微網報道,瓦森納協議去年底新一輪修訂中,增加了兩條有關半導體領域的出口管制內容,一是為EUV光刻掩膜而設計的計算光刻軟件,二是關于12英寸硅片的切割、研磨、拋光等方面的加工技術。

全球OPC軟件主要由ASML、KLA、Mentor壟斷,大陸本土晶圓廠的OPC軟件主要采購以上國外廠商。且當前我國12英寸大硅片嚴重依賴于進口,根據國際招標網統計,我國大硅片加工設備如研磨設備95%以上來自日本,減薄設備100%從日本進口。國外管制從嚴,或許為國產替代帶來更多的機會。

4)存儲芯片漲價愈演愈烈也為半導體設備行業帶來上漲空間。據CINNOResearch,2月份DRAM與NANDFlash價格持續上漲,上漲動力來自于服務器/數據中心正在快速布建5G基礎建設的需求持續強勁,主要動力來自服務器市場帶動企業級固態硬盤的需求上揚而漲價。

據渠道商透露,包括三星等主要供應商已通知調漲二季度DRAM、NAND合約價漲幅10%以上。存儲芯片持續漲價代表行業供需環境改善,或加快兆易創新等存儲芯片制造廠商加快產能投入,上游設備有望迎來需求增量。

國元證券表示,半導體存儲產品價格經過過去兩年的下跌,目前已迎來上漲周期,漲價趨勢有望貫穿2020年全年

大基金二期三月底開始投資 半導體行業或為首選

據公開信息報道,推測大基金二期在三月底大概率開始實質投資,將會全力支持武漢半導體產業發展;大基金的到來將大大增強半導體產業的發展信心,特別是對于晶圓廠/設備/材料等重資產行業。

一方面,大基金有望助力推動國內外資源整合、重組,壯大骨干企業,培育中國大陸“應用材料”或“東京電子”的企業苗子;另一方面,大基金將充分發揮在全產業鏈布局的優勢,持續推進裝備與集成電路制造、封測企業的協同,加強基金所投企業間的上下游結合,加速裝備從“驗證”到批量采購的過程,為本土裝備材料企業爭取更多地市場機會。

大基金管理機構華芯投資總裁此前曾表示,二期將首先關注已投入的企業和項目,重點關注存儲芯片行業;對于設備領域,二期將對在刻蝕機、薄膜設備、測試設備和清洗設備等領域已布局企業保持高強度持續支持,推動龍頭做大做強;此外,將加快開展光刻機等核心設備投資布局,填補一期空白。

開源證券分析師段小虎近日首次覆蓋半導體設備領域,看好國內整個產業發展前景。段小虎認為,在全球集成電路產業向中國加速轉移趨勢下,國內迎來半導體建廠熱潮,直接為中國大陸半導體設備和材料行業打開更大市場空間。同時集成電路產業近年來利好政策頻出,“大基金”第二期募集完成即將進入投資階段,若按照1:5的撬動比,投資期引入集成電路產業總金額將超萬億元,IC設備與材料領域有望迎來更大的支持。就國內現狀來看,中國半導體設備市場龐大但自給率低,當經過多年發展國產關鍵設備本土配套能力顯著提升。隨著國內存儲/Foundry廠商陸續進入設備采購高峰(金麒麟分析師)期,本土半導體設備企業增長有望加速。

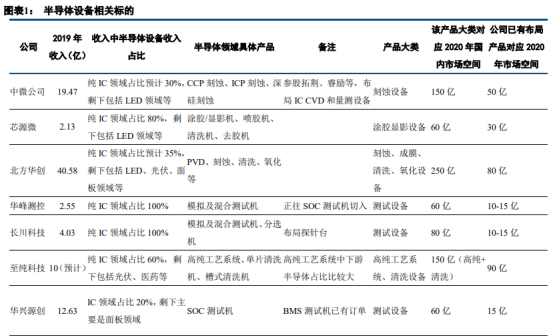

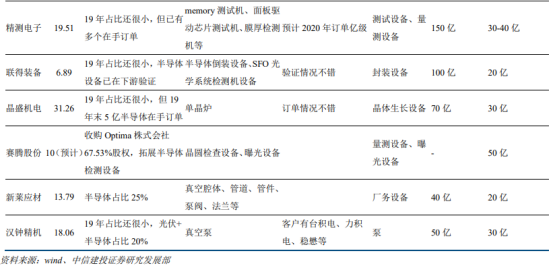

中信證券指出,從全球范圍看,受益于下游5G、AI等應用需求的增加,全球半導體設備行業自2019Q4起明顯進入新一輪向上周期;從國內角度看,2020年起,以長江存儲、合肥長鑫為代表的存儲器廠商+以中芯、華虹等為代表的代工廠商進入產能放量階段,拉動大量半導體設備需求。從設備企業自身來看,相關公司的產品布局紛紛進入從驗證到訂單的階段,在收入增長的同時,利潤彈性也逐步釋放。重點推薦:北方華創、中微公司、精測電子、至純科技、華峰測控、長川科技、漢鐘精機等。相關標的:聯得裝備、賽騰股份、華興源創、芯源微。

中銀證券表示,盡管受不可抗拒因素影響到半導體下游消費及中游設備進場、設備招標進度,但從存儲價格、先進制程擴產、瓦森納協議對OPC軟件和大硅片加工技術的管制等方面看,國產半導體設備與材料仍具有很強的基本面支撐,繼續推薦北方華創、精測電子、萬業企業、晶盛機電、長川科技等。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)