文/新浪財經意見領袖專欄作家 魯政委、郭于瑋

隨著恐慌情緒的蔓延,美國高收益債信用利差近期直線攀升,但絕對水平仍低于2000年互聯網泡沫破滅和2008年金融危機時期的水平。如果疫情的蔓延導致企業盈利下降,或金融市場流動性短缺,高收益債市場的流動性可能很快干涸。美聯儲寬松政策或被迫進一步加碼。

隨著疫情在全球的擴散,金融市場恐慌情緒蔓延,VIX飆升至接近2008年全球金融危機的水平,由此引發了市場對美國再度陷入債務危機的擔憂。與2008年相比,雖然2019年第三季度美國居民部門杠桿率已經顯著回落,但非金融企業部門杠桿率已經攀升至75.3%的歷史高位。

新一輪債務危機是否會在美國出現?當下的美國債務風險與次貸危機相比有何不同?本文將對此展開分析。

1、美國企業杠桿攀升

在2008年金融危機爆發后,美國長期處于低利率的環境之中。較低的融資成本和充裕的流動性誘發非金融企業加杠桿。

第一,上市公司利用低成本融資來回購股票,增厚每股收益,刺激股價上漲。2019年第二季度,標普500的非金融企業發放的股利中,16%是來源于低杠桿融資,13%來源于高杠桿融資,剩余約70%來自于企業盈利。

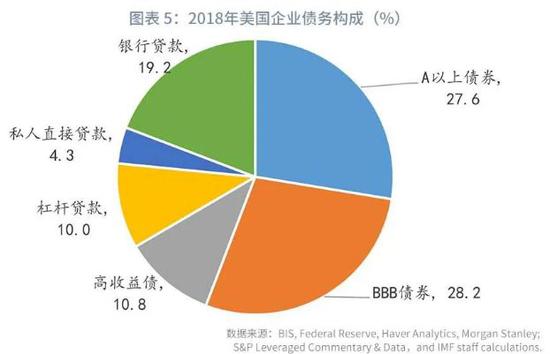

第二,杠桿貸款與高收益債市場迅速增長。杠桿貸款(leveraged loans),即向高收益公司發放的商業貸款。這些公司的評級一般低于投資級或者沒有評級,信用風險較高。自2008年到2018年,杠桿貸款余額從5500億美元上升到11500億美元,高收益債余額從7500億美元增長到10000億美元,增幅分別達到109%和33%。2018年美國企業債務中,10.8%來自高收益債,10.0%來自杠桿貸款。

高風險偏好的銀行貸款基金(Bank Loan Mutual Funds)與高收益債基金(High Yield Bond Mutual Funds)是杠桿貸款與高收益債的重要投資者。銀行貸款基金大量投資于杠桿貸款,2018年銀行貸款基金大約74%的資產投資于杠桿貸款;高收益債基金則主要投資于高收益債,2018年高收益債基金投資的固定收益投資中,71%的評級在B或以下。數據顯示,在次貸危機前夜的2005年,銀行貸款基金和高收益債基金的規模分別是234億美元和1161億美元;到2018年,二者的規模分別上升至1169億美元和2265億美元,增幅分別高達400%和95%。雖然貸款和高收益債的流動性較低,但銀行貸款基金和企業債券基金通常允許日度贖回,這種期限錯配使得此類基金面臨著較高的流動性風險。

第三,投資級債券的評級構成惡化。根據美國金融穩定報告的統計,目前投資級債券存量中,大約50%的評級是投資級的最低等級,即BBB級。這一比例接近歷史最高水平。這意味著,一旦經濟增長放緩,大量投資級債券將面臨被降級至投機級的風險,進而導致債券被拋售、債市流動性下降。

2、美國企業債務風險分析

如何認識當前美國企業的債務風險?本節將從企業本身和金融機構兩個角度展開分析。

第一,就企業本身而言,美國企業整體償債能力有所下降,但并不極端,風險主要集中在部分中小企業。從非金融企業償債負擔與收入的比例來看,2019年第三季度美國非金融企業償債支出占收入的比例為42.7%,較2015年末提高了4.4個百分點,處于1999年有數據以來74.3%分位數的水平。2019年10月,美國非金融企業債務與凈資產的比值為42.5%,處于1999年以來42.1%分位數的水平。

然而,中小企業的債務風險較高。如果用EBIT于利息之比低于1來表示償債壓力較大,那么,與2009年相比,2019年中小企業中償債壓力較大的企業的債務的比例提高了11.2個百分點,而大型企業的這一比例下降了6.5個百分點。此外,大型企業的盈利能力也有所改善。從EBIT與資產之比來看,2019年大型企業的這一比例較2009年提高了0.6個百分點,中小企業則下降了接近3個百分點。

第二,就金融機構而言,目前美國金融體系的穩定程度顯著高于2008年金融危機之前。

從銀行體系來看,到2019年底銀行借款占美國商業銀行總負債的比例約12.7%,而2000年到2008年,這一比例大約在20%上下。這意味著目前美國商業銀行的負債端更為穩定。

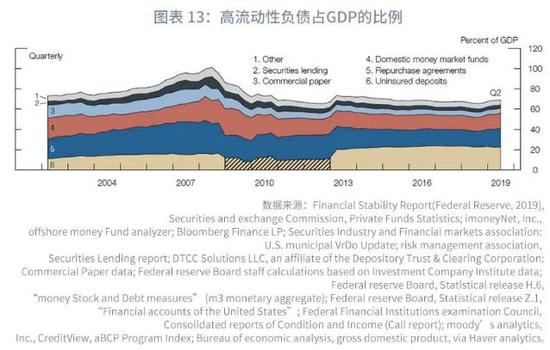

從金融體系整體來看,美國金融穩定報告指出,美國金融機構流動性較強的負債(如回購協議、證券借貸、貨幣基金等)占GDP的比例在70%左右,低于2008年金融危機的水平。

同時,杠桿貸款與高收益債市場的投資者結構相對穩健。從杠桿貸款市場來看,目前50%以上的杠桿貸款是由CLO融資支持。與開放型的共同基金不同,CLO通常不允許提前贖回,也不依賴滾動短期融資,面臨的流動性風險較小。銀行貸款基金持有的杠桿貸款比例在7%至10%左右波動。從高收益債市場來看,美國企業債券的本土投資者主要是保險公司和共同基金。其中,保險公司的負債期限較長,而高收益債基金2018年末大約持有16%的高收益債。

因此,總體來看美國企業債務風險可能引發的流動性沖擊規模或小于2008年金融危機。

不過,在疫情蔓延的背景下,我們仍需高度關注美國企業債務的潛在風險。隨著恐慌情緒的蔓延,美國高收益債信用利差近期直線攀升,但絕對水平仍低于2000年互聯網泡沫破滅和2008年金融危機時期的水平。如果疫情的蔓延導致企業盈利下降,或金融市場流動性短缺,高收益債市場的流動性可能很快干涸。美聯儲寬松政策或被迫進一步加碼。

參考文獻:

(1)Banegas A. and Goldenring J., The Universe of Leveraged Bank Loan and High Yield Bond U.S. Mutual Funds, 2019, Feds Notes.

(2)Board of Governors of the Federal Reserve System, Financial Stability Report, 2019.

(3)IMF, Global Financial Stability Report: Lower for Longer,2019.

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。