文/新浪財經(jīng)意見領(lǐng)袖專欄作家 洪灝

盡管海外新增確診病例將不斷增加,但全球市場仍會繼續(xù)恢復(fù),直到新確診病例開始明顯持續(xù)下降,證實(shí)新冠病毒傳染已經(jīng)進(jìn)入拐點(diǎn)。那時,市場將不得不重新回到基本面羸弱的現(xiàn)實(shí)。

“這是希望的春天,這是絕望的冬天”。——查爾斯·狄更斯《雙城記》

這也是史詩級市場波動的時候。上周,美國股市經(jīng)歷了本不應(yīng)在地球有生之年發(fā)生的歷史性波動,標(biāo)普500指數(shù)以850日移動平均線收盤(收盤2,711 vs 2,705點(diǎn)。圖表1)。

圖表1:當(dāng)前的歷史性暴跌和1987年黑色星期一;標(biāo)普歷史性反彈后恰恰收回在850天均線

資料來源:彭博、交銀國際預(yù)測

資料來源:彭博、交銀國際預(yù)測我們在之前的報告中反復(fù)討論了這一長期移動平均線的重要性,因?yàn)樗c一個3.5年的經(jīng)濟(jì)短周期長度吻合。而850天=3.5年x 12個月x 20.2個交易日= 850天。歷史上,即使是1987年的“黑色星期一”也無法跌穿這一移動平均線。然而,如果該指數(shù)在未來幾周內(nèi)持續(xù)跌破850日移動均線,全球經(jīng)濟(jì)陷入衰退的可能性將不容忽視。

許多人試圖用全球央行協(xié)調(diào)合作進(jìn)行貨幣寬松,來解釋上周五市場從崩盤邊緣出現(xiàn)的歷史性逆轉(zhuǎn)。但我們都明白,貨幣和財政刺激措施對抗擊新冠病毒收效甚微。在短期內(nèi),為了控制病毒的傳播,各國或?qū)⒉坏貌环獬牵槐仨殲橹行∑髽I(yè)提供緊急貸款和其他救濟(jì),以緩解它們緊張的營運(yùn)現(xiàn)金流;同時還必須為民眾提供大面積的免費(fèi)病毒檢測,以便迅速確定潛在的傳染點(diǎn)。除此之外,隨著時間的流逝,我們剩下能做的只是祈福。

這些都是中國為打擊新冠病毒COVID-19所采取的措施。現(xiàn)在,各國都在紛紛效仿中國的做法:西班牙和意大利已經(jīng)封鎖了整個國家;美國多個城市宣布進(jìn)入緊急狀態(tài)。特朗普周五的演講讓市場看到了一條對抗新冠病毒的明確路徑。盡管未來仍有不確定性和挑戰(zhàn),但市場開始從絕望轉(zhuǎn)向希望。根據(jù)中國的經(jīng)驗(yàn),這樣的希望本身就將有助于穩(wěn)定市場,就像中國在農(nóng)歷新年后第一個交易日所經(jīng)歷的歷史性暴跌。之后,中國市場逐步穩(wěn)定了下來。接下來,盡管海外新增確診病例將不斷增加,但全球市場仍會繼續(xù)恢復(fù) - 直到新確診病例開始明顯持續(xù)下降,證實(shí)新冠病毒傳染已經(jīng)進(jìn)入拐點(diǎn)。那時,市場將不得不重新回到基本面羸弱的現(xiàn)實(shí)。

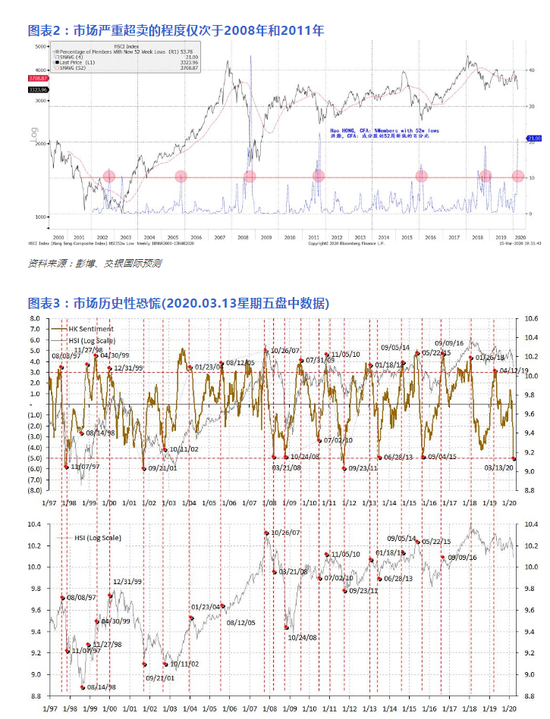

我們的技術(shù)和情緒指標(biāo)從另一個角度證實(shí)了這些基于中國經(jīng)驗(yàn)的預(yù)測。值得注意的是,從創(chuàng)出52周新低的指數(shù)成份股的百分比來看,香港股市已經(jīng)嚴(yán)重超賣(圖表2)。從3月13日星期五盤中的交易數(shù)據(jù)來看,香港市場的情緒極端恐慌 (圖表3)。從歷史上看,當(dāng)市場超賣達(dá)到如此極端的水平,市場情緒極度恐慌時,市場將在隨后幾周展開技術(shù)性反彈。

但我們?nèi)詫χ袊谌蚪鹑陲L(fēng)暴中 “避風(fēng)港”的地位有所保留。我們的分析顯示,通過滬港通北上的資金凈破紀(jì)錄地流出。2015年4月,也就是2015年6月泡沫破裂前夕,以及2018年2月中國股市史上最劇烈之一的市場回調(diào)即將開始時,都出現(xiàn)過類似的北上資金出逃的情況(圖表4),這些北上資金往往是“聰明錢”。與此同時,A50指數(shù)期貨遭遇阻力。自2015年6月以來,該股指期貨一直受困于一個區(qū)間(圖表5)。

圖表4:北向資金流出創(chuàng)歷史新高

總而言之,世界各國政府已經(jīng)開始直面新冠病毒COVID-19的嚴(yán)酷現(xiàn)實(shí),并開始效仿中國的對抗病毒的策略,阻止病毒的蔓延。然而,隔離措施越有效,經(jīng)濟(jì)代價就越大。中國已經(jīng)開始謹(jǐn)慎地復(fù)工。但從房地產(chǎn)銷售、交通、發(fā)電和土地供應(yīng)等數(shù)據(jù)來看,產(chǎn)能利用率僅為正常水平的一半,甚至更低(圖表6-15)。短期內(nèi),政府的決心,和在極度恐慌的市場中進(jìn)行的貨幣寬松,將引發(fā)技術(shù)反彈。但正因?yàn)槭袌隹梢栽诙唐趦?nèi)從嚴(yán)格的隔離措施中獲益,長期的經(jīng)濟(jì)前景也變得越來越陰云密布。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟(jì)貿(mào)易大學(xué)和澳大利亞新南威爾士大學(xué)。)

責(zé)任編輯:王進(jìn)和

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼